德冠新材:二闯IPO募资额翻倍业绩突增仅昙花一现

作者: 杨阳广东德冠薄膜新材料股份有限公司(以下简称“德冠新材”)是一家从事功能薄膜和功能母料的研发、生产与销售的企业,主要为客户提供功能性BOPP薄膜、BOPE薄膜、功能母料。

2020年,德冠新材曾经成功通过科创板上市委会议审核,最后却主动撤回了注册材料,放弃了科创板上市。此次二闯IPO,德冠新材却没有继续瞄准科创板,而是转战深市主板市场。5月18日,德冠新材再次成功过会。

尽管成功过会,但德冠新材身上仍然还有不少疑问待解。这一次,德冠新材又是否真的能够顺利登陆A股市场?

二闯IPO转战主板,新增产能消化存疑

2020年,德冠新材首次闯关A股IPO,拟在科创板上市,并于当年12月首发上会获得通过。然而,就在市场期待公司获准注册之时,公司却在2021年11月突然向上交所申请撤回注册材料,主动放弃了科创板上市计划。更加令人意想不到的是,2022年3月,仅仅时隔4个月之后,德冠新材又再度重启IPO,不过这次却改为投向深市主板。

前一次申请科创板上市,德冠新材拟募资3.87亿元,而本次主板IPO计划募资10.88亿元,比前一次翻了近两番。

招股书显示,德冠新材此次IPO新增一项中兴科技园新建项目,拟投资5.51亿元,另外还追加补充流动资金1.5亿元。中兴科技园新建项目将新建2栋生产车间、1栋仓库及1栋研发大楼,项目设计产能为年产功能性薄膜5.82万吨。而公司原有的募投项目之一就是功能薄膜及功能母料改扩建技术改造项目,设计产能为年产功能性薄膜与母料5.18万吨。如此一来,公司新增功能薄膜产能合计将达11万吨。

值得注意的是,从2017年直至2022年,德冠新材的功能薄膜产能始终为8.90万吨,多年来均未增长。近三年公司的功能薄膜产能利用率分别为83.02%、87.12%、90.46%,产销率为99.77%、98.57%、99.23%;功能母料产能分别为2.96万吨、3.30万吨、3.30万吨,产能利用率为51.18%、51.91%、57.39%,产销率为55.11%、61.37%、58.63%,产能利用率和产销率均较低(见表一)。这不禁让人疑惑,公司在现有产能远未饱和的情况下继续大幅扩产,新增产能是否能够消化?

表一:德冠新材产能利用情况

同时,财务报表显示,2021年至2022年,德冠新材拥有交易性金融资产分别为1.63亿元、413.84万元,主要用于购买银行理财产品。截至2022年末,德冠新材账上货币资金达2.81亿元,资产负债率为23.73%,远低于同业可比公司平均水平,显然公司的流动资金是足够充裕的。

德冠新材在招股书中自称“现有产能已得到充分利用,现有设备无法完全满足业务增长需求,已成为制约公司发展的瓶颈”,但事实上却并非如此。既然公司产能常年并未饱和,并且流动资金也较为充足,那么二次IPO大幅提升募资额用于扩产和补流恐怕缺乏合理性和必要性,存在“圈钱”的嫌疑。

销售人均创收超五千万,八成员工无本科学历

招股书显示,2020-2022年,德冠新材的销售费用率分别为0.80%、1.03%和0.70%,显著低于同行业可比公司平均销售费用率1.57%、1.50%和1.46%。各报告期末公司销售人员数量分别为26人、27人和23人,人均薪酬分别为22.09万元、34.47万元和28.28万元。与此同时,公司主营业务收入分别为10.21亿元、13.14亿元、12.89亿元,销售人员人均营收贡献额分别高达3927万元、4867万元、5604万元。

尽管销售费用低,销售人员少,但人均创造营收却屡创新高,2022年甚至人均创收超过五千万,德冠新材奇迹般的销售效率确实令人叹为观止。

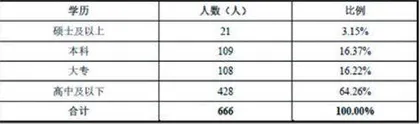

我们还注意到,截至2022年,德冠新材全体员工合计666人,其中学历在本科以上的仅占19.52%,高达八成的员工没有本科学历,其中超过六成学历在高中以下(见表二)。这意味着公司在科技人才方面竞争力较为薄弱,技术人才储备和研发创新能力或将成为短板,在未来日益激烈的市场竞争中无法占据有利地位。

表二:德冠新材员工学历构成

业绩“变脸”持续下滑,低价战略成效未知

从业绩方面来看,尽管德冠新材2021年业绩出现大幅增长,但2022年营收利润便双双下滑,业绩的突增或许只是“昙花一现”。

招股书显示,报告期内德冠新材的营业收入分别为10.21亿元、13.14亿元、12.89亿元,净利润分别为9019.43万元、1.91亿元、1.64亿元(见表三)。报告期各期,公司主营业务毛利率分别为19.36%、27.35%和22.75%,2021年毛利率上升幅度较大,但2022年起即出现下滑,并且进入2023年后依然未能扭转下滑趋势。

表三:德冠新材报告期内业绩情况(单位:万元)

2023年一季度,德冠新材营收2.74亿元,较上年同期下降5.78%;归母净利润3,354.99万元,较上年同期下降17.61%;扣非净利润3,324.45万元,较上年同期下降14.61%。公司解释为主要是受到市场景气度回落的影响,主要产品销售单价有所下降。

而在营收下降的同时,德冠新材的产品销量实际上却是在增加的。作为公司核心产品、营收占比超过九成的功能薄膜,2021-2022年的销量分别为76,428.19吨、79,881.91吨,增幅4.52%,而同期平均售价分别为15,176.45元/吨、14,183.59元/吨,销售单价下降6.54%。可见德冠新材是打算采取以价换量的低价战略,因此选择牺牲了营收。以价换量的经营策略长期是否可行,能否给公司带来可持续的增长,恐怕需要打个问号。

此外,根据此前科创板上市问询函,德冠新材的客户中还包括持有公司股份的前员工的关联企业。

披露信息显示,持股2.4278%的德冠新材前副总经理的李德安为四川省新康意新材料科技有限公司总经理,2018年、2019年、2020年公司向其的销售额为分别为290.44万元、0万元、33.19万元。

同时,2019年、2020年,德冠新材向佛山市新长盛包装材料有限公司销售额分别为938.07万元、795.53万元,而佛山市新长盛包装材料有限公司实控人为公司前销售人员黄子标的配偶,黄子标为该公司监事。德冠新材与这些关联方的相关交易是否公允、是否存在利益输送的问题也较为值得关注。

对于德冠新材上市情况的后续进展,我们仍将继续关注。