环保板块投资逻辑:低估值+稳增长+高分红

作者: 郭鹏环保行业近期应关注欧盟提升生物航煤添加比例目标,交通领域碳减排仍为重点。另外,从多个维度的视角,我们可以挖掘优质地方国企平台的投资机会。

具体来看,欧盟提升生物航煤添加比例目标,2050年对应欧洲生物航煤潜在需求超4700万吨/年。在“可持续航空燃料”法案(ReFuelEuAviation)中明确生物航煤是未来数十年间航空领域实现减排的重要手段。

应当关注的几个重点

交通领域:减排是重中之重,十余项相关法例正在推进中,生物燃料是实现减排方式之一。根据CEADs,欧洲交通领域碳排放占比显著高于中国,2019年欧洲地面交通碳排放比例达28%(中国同期仅9%)。高排放比例下,目前欧洲与陆面运输、航空、船舶相关的十余项减排法案亦在加速推进中。而生物柴油(含生物航煤)作为绿色清洁能源的一种,在重多立法提案中均有明确提及,相关产业潜力值得关注。

航空领域:强制添加+碳配额收紧+税收优惠,欧盟多维度支持生物航煤应用。根据欧委会及官网梳理,目前欧洲层面已经推动多项法案立法来加快生物航煤的推广:

(1)“可持续航空燃料”法案明确未来生物燃料的强制添加比例;(2)“航空碳交易”制度明确后续航空领域碳配额总量及免费配额比例均为大幅减少,促使企业使用生物燃煤等清洁能源实现减排;(3)要求成员国强制减免生物航煤的税率。

碳配额收紧:持续减少航空领域配额总量及免费配额比例。根据“航空碳交易制度”(RevisionofEUTISasre⁃gards)要求:(1)后续航空领域碳配额下降比例将由2.2%/年提升至4.2%/年;(2)2027年免费配额比例为0%,所有碳配额都将参与拍卖;(3)对于国际航班引用ICAO的CORSIA机制,可通过使用生物燃煤等方式获得相应减排指标。

地方环保国企价值属性

地方环保平台是2022年环保年报中的一抹亮色。在2022年环保板块业绩同比下滑14%背景下,众多固废、水务国企上市平台仍表现出极强经营韧性:

(1)2022年洪城环境、重庆水务股息率分别高达6.24%和5.26%,连续数年保持高分红;(2)城发环境、兴蓉环境和绿色动力2022年归母净利润分别同比增长9.1%、8.3%和6.7%;(3)瀚蓝环境、中原环保和三峰环境2023年归母净利润分别同比增长94.9%、23.5%和14.7%,业绩反转趋势明显。

逻辑:低估值+稳增长+高分红

总结起来,地方环保国企价值属性依托于三个方面:稳增长、高分红、低估值。此类公司经营保持稳健主要系:

①所处一线城市经济、千万级人口基数托底;②地方政府项目、回款等环节保障;③国资股东融资、项目整合等方面支持。且我们认为地方国企价值潜力绝不止步于此,后续稳增长(股东体内资产整合、行业并购加速)、高分红(自由现金流转正)及低估值特性将伴随着“中特估”、公募REITs等政策东风持续挖掘,重视地方国企平台价值重塑潜力。

投资视角看增长

稳增长(存量视角):体内沉淀数百亿运营资产,长期有望贡献10~20亿元/年稳态利润。通过二十余年发展,各公司已经在各自所属区域实现了主营业务的高渗透,并伴随主业的扩张,运营资产体量也随之稳步增长,截至2022年末已经沉淀了150~250亿级的优质运营资产,对应归母净利润体量可达10~20亿元。而考虑到BOT模式下各公司锁定所在区域垃圾焚烧、水务项目20~30年的特许经营权,并且成本刚性、收入稳定下,长期有望贡献10~20亿/年稳态利润。

稳增长(增量视角):横纵向扩张+资产整合+外延并购,多维度保障成长属性。(1)考虑到覆盖区域千万级一线城市人口技术,企业在10亿+级的利润体量上通过横纵向业务扩张仍有翻倍空间,其中瀚蓝环境布局餐厨、环卫等“焚烧+”业务,兴蓉环境已累计新签1.44万吨/日垃圾焚烧项目;(2)大股东体内资产整合加速,助力上市公司主业(中原环保44亿现金吸纳股东污水项目)、第二曲线(洪城环境9.4亿收购股东固废资产)扩张;(3)龙头企业依托规模、资金等优势,外延并购潜力亦值得关注。

高分红:自由现金流转正预期确立。从五年维度来看,垃圾焚烧板块和水务板块的经营性现金净额在不断稳定增加同时,投资性流出来到了历史高峰。而伴随着在建项目逐步投运,垃圾焚烧、水务板块资本开支收缩趋势明显,水务行业2022年自由现金流已转,垃圾焚烧亦转正在即。

从个股层面来看,本次8点典型地方性环保平台中4家2022年自由现金流实现转正,以三峰环境为例,2020~2022经营现金流净额10.8/18.5/19.5亿元,投资现金流净额-26.4/-25.0/-17.4亿元,经营与投资现金流逆差在2022年得以反转。并且剩余的4家企业投资与经营缺口亦在不断收缩,自由现金流转正预期明确。

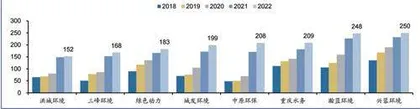

图:行业各公司2022年末运营资产体量可达150~250亿元之间

典型公司股息率已达5~6%,但分红仍具提升潜力。以洪城环境、重庆水务为例,2022年股息率分别为6.24%和5.26%,分红/归母净利润为50%和68%,但经营性现金流净额分别为22亿和27亿,分红/经营性现金流净额22%和48%。理想情况下,不具备新投资后,经营性现金流净流入均可用于分红。而8家公司经营性现金净额/归母净利润比值高达1.5~2.0亿元,10~15亿利润可对应15~30亿/年的经营性现金流净额,而目前分红/经营性现金流比值仅6%~22%,分红提升潜力突出。

低估值:“中特估”政策东风叠加治理优化下弹性显著。主流固废、水务国企上市平台2023年PE估值低,且机构持仓亦处于历史低位。另一方面,环保上市平台通过职业经理人(瀚蓝环境、三峰环境等)、股权激励(洪城环境、兴蓉环境等)等方式提升企业活力,叠加“中特估”、公募REITs政策东风主力下,企业潜力可期。

建议关注优质地方国企平台:(1)水务企业,中原环保、洪城环境、兴蓉环境等;(2)固废企业,城发环境、瀚蓝环境、三峰环境等。