后期港股下行空间有限

作者: 王潇据东方财富Choice数据显示,2023年5月25日至6月7日,南向资金波动下滑,从成交额来看,沪港股通合计成交108.58亿元,深港股通合计成交87.12亿元。

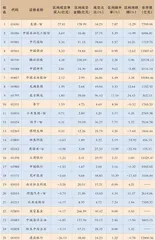

港股通前十大活跃成交股包括美团-W(03690)、中国石油化工股份(00386)、中芯国际(00981)、中国移动(00941)、腾讯控股(00700)、中国神华(01088)、中国石油股份(00857)、龙湖集团(00960)、东方甄选(01797)、李宁(02331)。

美团-W(03690)是资金净买入最多的个股,买入资金达27.81亿元。资金看好该股的原因之一可能是公司最新业绩超预期明显,彰显成长动能。

公司2023年一季度收入586亿人民币,同比增长26.70%,超市场预期20%;毛利率34%,同比改善10.60ppt,主要由于配送运力充足及零售业务毛利率改善;调整后净利润为55亿人民币,远超市场预期的19.40亿,调整后净利润率为9.40%,去年同期则为-7.80%。

公司核心业务持续复苏,预计二季度收入提速。核心本地商业收入同比增长25.50%至429亿,其中配送服务收入同比增长18.80%,佣金同比增长32.40%,营销服务同比增长10.60%。配送交易笔数同比增长14.90%至42.70亿,其中美团闪购订单量同比增长35%。经营利润为94亿,同比翻倍,经营利润率22%,大超预期,主要由于本地消费复苏以及配送运力充足令单均配送成本下降。到店业务复苏势头依然强劲,GTV同比增长52%,到店业务交易额及收入增速逐月提升,今年4月和劳动节假期间夜量同比分别增长130%和180%。新业务收入同比增长30%至157亿,主要受益于商品零售业务的扩张;美团买菜交易额同比增长50%;经营亏损进一步收窄至50亿,经营利润率-32%,去年同期为-67%。预计随着消费复苏及叠加去年低基数影响,公司二季度收入有望实现加速复苏。

虽然公司利润大超预期,但业绩发布至今公司股价却累计下跌8%,浦银国际认为,目前市场仍担心抖音到店业务带来的竞争不确定性。公司也表示将加大市场投入以巩固市场地位,短期来看,或对利润率带来压力。该机构认为,美团到店业务收入端受影响或相对有限,基于LBS模式的美团用户使用目的性更强,而抖音凭借大流量,更适合前期品牌宣传,两者之间仍存在一定错位竞争。

南向资金净流向图(2023年5月8日-6月7日)

整个港股方面,美元指数如期反弹,更多是对美国强韧基本面及加息预期的反映,衰退可能较预期来得更晚。尽管美国经济在服务业的带动下仍具韧性,但通胀正在回落,考虑到银行危机对信贷影响的不确定性,6月FOMC会议或不再加息,通过更多时间的高利率而非采用更高的利率去打击通胀是较优的选择。美联储加息终有尽头,料10年期债息及美元指数在二季度冲高后逐渐下行,纾缓人民币贬值压力,有利港股估值修复。

后期港股下行空间并不多,当前已无必要过份悲观。估值上,无论对标美股还是其他新兴市场,港股的相对估值已经处于较低的水平。绝对估值上,恒生指数预测PE为8.8倍,当前的估值排名处于2016年以来0.6%分位数。统计上,即自2016年1月1日至今年6月5日共1935个交易天中,仅11个交易天的预测PE是低于8.8倍,估值偏低。根据盈利收益率差模型,若美国没有发生金融系统性风险,预计恒生指数在2023年下半年合理的高低波幅在17,650至22,183点。

南向资金前25大活跃个股(2023年5月25日-6月7日)

上周恒生指数的反弹使得之前市场的下跌趋势出现变化,技术面来说目前港股的下降通道已急剧收敛,市场有企稳可能。本周由于临近议息会议,预期市场整体会较为稳定,由于近期资金的大量涌入对港股构成支撑,股指存在继续小幅回升的可能。

由于市场环境整体依然趋紧,中长期投资来说,能源、电讯、原材料这类偏向防守的板块仍然更加合适。