旗滨集团:浮法玻璃盈利空间持续走高

作者: 贺天瑞近期,虽然市场整体表现依然偏弱,但装修建材板块有所表现。浮法玻璃行业的龙头上市公司旗滨集团则在上周五扭转了此前连续下跌的趋势,走出一个罕见的涨停板。与之相对应的是,玻璃期货主力合约亦在上周五强势涨停。股价与期价的联袂涨停背后传递了怎样的信息?在市场对于房地产市场普遍悲观的背景下,浮法玻璃行业的投资逻辑究竟是什么?

浮法玻璃行业受益房地产竣工高增长

作为房地产产业链的重要组成部分,浮法玻璃的需求与房地产行业高度相关。但玻璃需求在房地产链条中处于后端,其与房地产竣工数据的相关性远远高于开工数据。今年以来,房地产开工数据并不理想,但竣工数据却增长强劲。

国家统计局数据显示,1—4月份,全国房地产开发投资35514亿元,同比下降6.2%;其中,住宅投资27072亿元,下降4.9%。房地产开发企业房屋施工面积771271万平方米,同比下降5.6%。其中,住宅施工面积542968万平方米,下降5.9%。房屋新开工面积31220万平方米,下降21.2%。其中,住宅新开工面积22900万平方米,下降20.6%。房屋竣工面积23678万平方米,增长18.8%。其中,住宅竣工面积17396万平方米,增长19.2%。

本期券商最新报告重点推荐个股一览

按照房地产竣工大约落后于新开工2-3年,加之疫情期间施工速度明显放缓,正常情况下,今年对应的竣工面积约等于2020年-2021年上半年的开工高峰。并且,加之保交楼的政策推动,一些前期停滞的楼盘有望在今年竣工,因此,今年的竣工数据同比增长会比较亮眼。对应浮法玻璃需求,有望在今年同比出现增长,成为建材板块中的亮点。

而从供给来看,根据国家统计局数据,今年1-4月,全国浮法玻璃产量3.10亿重量箱,同比减少8%,产量下滑主要源于去年玻璃价格大幅下滑带来的产能收缩。尽管5月以来产能有所恢复,但由于前四个月下降幅度太大,预计全年产量整体下滑为大概率事件。需求增长、供给下滑,而8-10月,玻璃又将迎来消费旺季,玻璃后续价格走高可期。

盈利有望出现大幅回升

旗滨集团是一家集优质浮法玻璃、节能建筑玻璃、低铁超白玻璃、光伏光电玻璃、电子玻璃、中性硼硅药用玻璃研发、生产、销售于一体的创新型国家高新技术企业。

2023年一季报数据显示,一季度公司实现营收31.3亿元,同比增长2.2%;归母净利润1.1亿元,同比下降78.4%;扣非归母净利0.6亿元,同比下降86.6%。由于玻璃价格主要在二季度开始上涨,一季度仍处于价格低点,因此,公司利润下滑在情理之中。随着二季度价格的快速上涨,公司盈利有望大幅改善。

中泰证券在研报中指出,供给收缩加需求回暖,旺季来临下玻璃价格有望继续上行,叠加下半年上游纯碱行业产能扩增,价格下跌,预计玻璃成本有望明显下降,2023年公司浮法玻璃盈利修复可期。

与此同时,公司光伏玻璃产能放量在即,有望贡献盈利弹性。一方面,硅料价格下降有望刺激终端装机量高增,带动光伏玻璃需求边际向好,光伏玻璃价格低位或有向上弹性。另一方面,公司作为浮法玻璃龙头,在光伏玻璃方面亦有望取得较强竞争力。在技术端,公司良率有望持续提升。在成本端,公司积极布局超白硅砂矿,进一步延伸产业链,有望降低原材料成本。

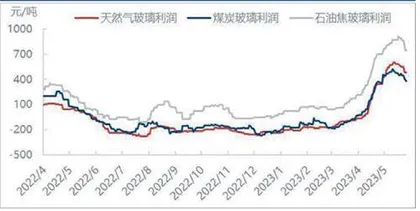

浮法玻璃利润走势图

此外,公司的电子玻璃及药玻进入产能扩张阶段,打造盈利增长点。电子玻璃方面,目前公司拥有2条高铝产线,二期在建2条产线,三期筹建2条产线。随着产能持续释放,以及下游渠道的积极拓展,市占率有望稳步提升。药玻方面,二期项目已于22年11月点火试产,随着产能逐步释放以及良率提升,有望逐步放量并实现盈利,此外公司拟于四川泸州投建2条65t/d产线,药玻产能建设投入持续加大。

中泰证券预计,公司23-25年归母净利润分别有望达到22.9、28.8、35.3亿元。

公司股价大幅下跌后,目前的总市值在240亿元附近,估值水平显著偏低。加之公司有回购股份的动作,有望成为股价催化剂,建议投资者逢低关注。