A股2024年迎来转机

回顾即将过去的2023年,在全球百年未有之大变局的背景下,中国经济经历后疫情时代的资产负债表修复和经济结构转型的阵痛,尤其是房地产持续下行、地方财政压力凸显;而人民币年内也经历了大幅的贬值周期,在美元利率高企中美利差扩大的情形之下,外资有明显的流出;A 股市场在经历了惨淡的2022 年后,2023 年仍然表现不佳,尤其是创业板指数走出了半年线的五连阴,截至2023 年12 月20日,上证指数年内下跌6.06%,深圳成指年内下跌16.86%,创业板指年内下跌23.18%,三大指数目前都是年内最低点收盘。

从行业板块涨跌角度看,传媒、通信、电信运营、煤炭、石油等板块涨幅较大,跌幅较大的则是旅游、航空、地产、酿酒、保险等板块。整体而言,具备高股息低估值高现金流的上市公司备受青睐,在经济形势不佳时,类债券资产是市场追捧的方向。

当然在整个A 股市场没有趋势性行情的时候,概念股精彩纷呈,年内ChatGPT、传媒等题材表现突出。另一个显著特点是公募基金重仓股普遍比较不佳,公募基金再次大幅跑输大盘。

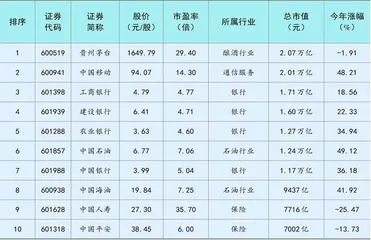

两市市值最大的十只股票整体表现突出,截至2023 年12 月20 日,市值最大的贵州茅台微跌1.91%;中国移动、中国石油和中国海油年内分别上涨48.21%、49.12% 和41.92%,是大市值股票中表现最突出的,这超出了多数投资者的预期,今年能跑赢三桶油的寥寥无几;工农中建四大行分别上涨18.56%、34.94%、36.18% 和22.33%,与其他股份制银行表现大相径庭,比如招商银行年内就下跌了23.82%。保险股表现不佳,中国人寿和中国平安年内分别下跌25.47% 和13.73%。

表:两市市值前十只股票涨幅(截至2023 年12月20日)

虽然2023 年A 股整体表现不佳,但展望2024 年,转机正在来临。国际上美元开始进入降息周期,这与过去两年美元加息周期背景下A股连熊两年是截然相反的,外资的流出会大幅减少,甚至不排除2024年开始流入A 股市场;政策面的友好更是毋庸置疑的,从7 月24 日的政治局会议提出活跃资本市场,到年终的中央经济会议,提出以进促稳、先立后破,从10 月份启动万亿特别国债,到房地产最后的堡垒北上广深全面放松,一切宏观政策都在对股市变得友好,2024 年中央财政的加杠杆可能成为经济破局的关键,从而带动中国经济触底回升;上市公司的基本面也开始触底回升,2023 年3 季度上市公司利润同比增速已经由负转正,从用电量角度也显示经济开始复苏,随着逆周期政策发力,需求端改善力度强化,存量优势企业的业绩有望逐季改善;当然投资者信心仍然不足,公募基金也面临着连续两年负收益带来的赎回压力,但万物皆周期,熊市的末期就是牛市的开端,对2024 年我们充满期待。

他山之石

先看下主流机构2024 年的投资策略。

中金公司以“行则将至”为题,中金公司研究部国内策略首席分析师、董事总经理李求索认为,年底至明年,国内政策与改革的方向及力度、经济修复进程、海外美债利率趋势拐点或将对A 股节奏带来影响,预计2024 年指数表现可能前稳后升。

中信证券首席策略师秦培景认为:“2024 年,市场信心将重聚,投资者行为变化驱动估值修复是A股市场的主旋律,预计上半年弹性更大,下半年震荡分化。”

招商证券策略首席张夏团队的观点是,在大分化的时代背景下,结构重于总量,2024 年随着国内经济温和复苏,企业盈利上行,内外部环境改善带动资金面转为温和净流入,由此A 股将震荡上行,主要宽基指数有望小幅上涨。

中信建投证券策略首席分析师陈果的观点则更加积极,他认为,2024 年A 股有望进入小牛市,主要源自两大因素改善,一是全球宏观流动性明显改善,二是国内稳增长力度或将超预期,这将推动2024 年A 股盈利正增长。

美元降息周期开启

自2022 年3 月美联储开启本轮加息周期以来,截至今年7 月,共加息11 次,累计加息幅度达525 个基点。但在2023 年12 月13 日,美联储今年最后一次议息会议上,美元利率目标区间维持在5.25% 至5.5%之间不变。这是自今年9 月议息会议以来,美联储连续第三次暂停加息。鲍威尔在议息会议后的新闻发布会上明确表示:“ 降息问题已经进入我们的视野”。思睿集团首席经济学家洪灏认为,此次美联储的“鸽派”转身,是一个历史性的转身。洪灏发现,过去36 个月,随着美联储的连续加息,作为全球无风险收益率基准的美国国债收益率飙升,压制了包括中国股市在内的全球风险资产的定价,这清晰地体现在过去一段时间A 股的走势与美债走势非常一致。如今,美联储已经做好准备降息,明年情况将会反转,随着美债收益率的下降,包括中国股市在内的风险资产价格自然会回升。

图:美元指数2022 年初以来的走势(收盘线)

2024 年全球政治经济环境依然面临挑战,2024 年有多达76 个国家和地区将迎来大选,包括美俄等重要国家,选举结果可能对地缘政治带来压力,阿根廷新当选的总统就独树一帜。包括目前的俄乌战争、巴以冲突未来会以什么方式演变,仍然存在很大的变数。这些因素对油价、对粮食、进而对通胀都有很大的影响。

笔者认为随着美元降息周期的开启,资金会离开美国转而在全球寻找高性价比的资产,一直低迷的中国股市无疑是一个比较好的选择,在美股高歌猛进的时候,A 股市场跌跌不休,A 股整体已经具备明显的投资价值。同时北上资金从A股市场流出的趋势也有望逆转,当美元降息、美元弱势时,人民币也会进入升值周期,此时全球资金会追逐人民币资产,尤其是低估的A股市场。聪明的中东的资金已经提前开始布局中国资产,从化工到新能源汽车已经进行了布局。

A股政策利好不断加码

7 月24 日中央政治局提出活跃资本市场,但A 股市场并不买账,目前主要指数均创出年内新低。8 月份证监会、财政部、国税总局推出政策“组合拳”活跃资本市场,内容涉及证券交易印花税实施减半征收、优化IPO、再融资监管、进一步规范股份减持行为等。10月份中央汇金公司对四大行进行了增持,同时买入ETF,而财政部则在今年四季度增发2023 年特别国债1 万亿元,财政发力成为明年的看点。目前我国中央财政仍有较大的潜在杠杆空间。房地产已经大幅松绑,包括北上广深四大一线城市,均对购房政策进行了宽松的调整。最新的中央经济工作会议也提出了以进促稳、先立后破,这些表述意味着2024 年政策层面会更加友好,尤其是目前整体市场估值处于历史偏低水平,换手率也回落到三年低点,市场情绪处于低位,市场主要指数如沪深300、中证500 估值分位数均位于25% 以下,处于高性价比区间,累积的政策会从量变到质变,最终改变A 股市场向下的负反馈现象。

越来越多的上市公司开始回购,这也是A 股市场底部特征的体现。当然笔者也要特别提示目前新股的泡沫还是比较大的,建议两三年内尽量不要参与新股的博弈。

基金仍在喝酒吃药 面临较大赎回压力

随着基金三季报基本披露完毕,公募基金最新前十大重仓股也浮出水面,依次为贵州茅台、宁德时代、泸州老窖、五粮液、药明康德、腾讯控股、迈瑞医疗、恒瑞医药、招商银行、山西汾酒。这显示基金的底仓仍然配置在白酒、医药、新能源板块,而这些板块恰恰是2023 年调整比较大的板块。直接的结果是公募基金连续两年大幅跑输市场。

权益基金的规模自2007 年超过2 万亿后,直到2015 年仍在2-3万亿区间徘徊,权益基金的大发展时代是2019 年和2020 年,这两年公募基金的重仓股就是上面的白酒、医药、新能源,那两年公募基金因为超额收益明显,从而规模出现了大爆发,达到8 万亿以上的权益规模。成也萧何败也萧何,权益基金的路径依赖明显,2021 年-2023 年,公募基金重仓股迎来滑铁卢,公募基金在2022 年给基民亏损数额高达1.45 万亿。2021 年来市场主线已经切换,但公募基金仍拒绝调换底仓。

雪上加霜的是,公募基金的重仓股与北上资金的重仓股高度重合,随着外资的持续流出,这些股票开始阴跌不断。基民们在忍受了近三年的亏损后,对重仓医药、白酒、新能源的基金经理已经彻底绝望,赎回行为开始加速。随着越来越多的基民赎回基金,公募基金经理不得不卖出其重仓股,这反而加速了这些股票的下跌。筹码结构而不是基本面成为影响目前基金重仓股股价走势的最重要因素。