陕西煤业为何能连续5日获得资金青睐?

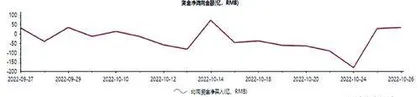

作者: 林然据东方财富Choice数据显示,近两周北向资金净流入先降后升。从成交额来看,沪股通合计成交475.74亿元,深股通合计成交金额635.49亿元。机构认为,近期两次成功探底后,市场对于A股自身抗风险的长远信心会进一步提升,利于后市行稳致远。机会方向上,近期重点预计不会太大变化,医药、军工、科技、新能源、工业互联等实体经济题材,依然是市场重要备选热点。

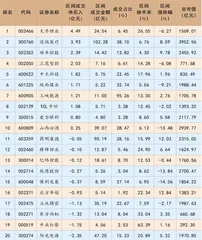

个股方面,陆股通前十大活跃股包括天齐锂业(002466)、迈瑞医疗(300760)、顺丰控股(002352)、三花智控(002050)、中天科技(600522)、陕西煤业(601225)、三峡能源(600905)、TCL中环(002129)、爱尔眼科(300015)、山西汾酒(600809)。

10月26日,陕西煤业(601225)获沪股通增持1059.94万股,已连续5日获沪股通增持,共计4086.94万股,最新持股量为6.4亿股,占公司A股总股本的6.60%。

陕西煤业业绩向好且保持高分红,或是资金流入的主要原因。

公司2022前三季度归母净利为278~287亿元,同比增长96%~102%,扣非净利221~229亿元,同比增长52%~57%,业绩符合预期。

公司煤炭主业稳健,三季度煤炭产量3802万吨,环比增长2.14%,自产煤销量3803万吨,环比增长4.26%。

但公司投资波动拖累业绩。三季度公允价值和投资损中枢38.50亿元,根据隆基中报披露,公司持股约2.05亿股,对应股价波动造成税后损失约28.80亿元(预计实际影响低于测算值),剩余损失为朱雀基金等其他投资造成。

不过,公司四季度环比有望量价双升,投资收益回暖。三季度煤价先跌后涨,9月以来市场煤价持续上涨、重回高位,公司约50%为市场煤销售,四季度售煤均价有望环比提高。7月由于陕北矿区检修,单月产量减少100万吨,预计四季度产量环比小幅提高。

此外,随着市场回暖,公司投资收益预计四季度也将改善,国泰君安认为对陕西煤业的投资要科学认识,虽然季度利润存在波动,但中长期会对公司带来可观回报。

值得注意的是,公司资产注入有望年内完成:彬长矿业(持股51.47%,小庄和孟村各600万吨/年)、神南矿业(持股100%,小壕兔探矿权1400万吨/年);且公司分红率连续四年提升,2021年分红率62%,2022年有望进一步提升,按2021年62%分红率计算动态股息率10.82%。

10月20日至24日,三花智控(002050)连续三日获北上资金增持。资金关注的主要原因可能是其新能源、家电两大业务势头良好,抬升了公司整体发展预期。

三花智控公布2022年三季报。公司2022年1~9月实现收入156亿元,较上年同期增长33.10%;实现业绩16.30亿元,同比增长25.90%。折算2022第三单季度实现收入54.40亿元,同比增长34.40%;实现业绩6.20亿元,同比增长33.10%。

分拆来看,公司新能源汽车零部件销售放量,拉动了收入增长。三季度公司汽零业务收入约为20亿元,同比增长60%以上,占比总收入约36.80%。2022年1-9月,新能源汽车零部件业务收入占比汽零业务总收入的87%左右。

北向资金前20大活跃个股(2022年10月13日-10月26日)

北向资金净流向图(2022年9月27日-10月26日)

公司家电业务收入快速增长,三季度收入增速约20%,主要因商用制冷配件业务表现较好。展望未来几个季度,随着客户拓展、订单交付,公司收入端有望保持快速增长态势。

此外,公司毛利率与销售费用差值同比提升。公司第三季度毛销差为24.30%,同比增加2个百分点。主要原因首先是Q3汽零业务毛利率改善。这得益于产品结构变化与规模效应显现、成本下行。其次三季度较高毛利率的商用制冷配件业务销售占比上升,家电业务毛利率也有所提高。目前,公司商用制冷配件业务占比制冷配件业务25%左右。最后公司加强成本管控,运营效率提升。

近期,公司还发布公告称拟使用自有资金2~4亿元回购公司股份,用于股权激励,绑定员工利益,这同样有利于长期发展。