掘金环保板块:景气不断提升寻找强确定性

作者: 《股市动态分析》研究部

2022Q3环保板块业绩披露完毕,受国内外宏观经济下行压力,以及全国疫情多点频发对工程项目建设和运营项目经营的负面影响,前三季度126家环保行业上市公司实现营业收入2227亿元,同比下降3.65%;实现归母净利润221亿元,同比下降8.86%。虽然行业三季报业绩整体表现较差,但部分板块持续存在政策催化,未来或将有亮眼表现。

从估值角度来看,2017年起商业模式导致的估值下跌后,环保板块仍处于历史估值的底部区间。随着大盘整体向上修复、攻守兼备特点凸显,行业估值有望向上修复;同时多家环保公司的第二曲线业务布局进展顺利,亦对估值修复起到催化作用。

多重因素叠加导致单季度业绩下滑

2022三季度环保企业业绩披露完毕,银河证券选取申万行业分类中环保上市公司共计126家作为分析对象。受国内外宏观经济下行压力,以及全国疫情多点频发对工程项目建设和运营项目经营的负面影响。2022年前三季度126家环保行业上市公司实现营业收入2227亿元,同比下降3.65%;实现归母净利润221亿元,同比下降8.86%。

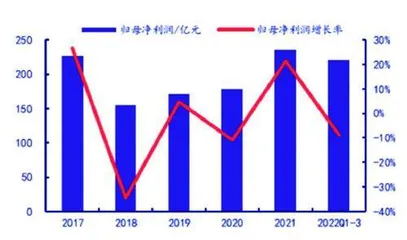

2022Q3单季度实现营业收入791亿元,同比下降3.11%,环比下降2.02;单季度实现归母净利润92亿元,同比增长3.91%,环比增长20.48%。三季度首创环保因处置部分子公司而获得巨额资产处置收益,扣除该部分后实际单季度环保行业实现归母净利润73亿元,同比下降17.58%,环比下降4.43%。在建项目进度放缓、在运项目产能利用率下滑,营收、净利润增速持续下降。(见图一)

图一:2017-2022Q3环保行业营业收入

而广发环保团队对其环保板块自选股深入分析后发现,2022年1-3季度环保板块实现营业收入2290亿元(同比+3.6%)、归母净利润237亿元(同比-13.4%);单三季度实现归母净利润83.96亿元(同比-10.5%)、扣非归母净利润74.82亿元(同比-12.2%)。虽然由于样本原因与银河证券的研究结果稍有出入,但相差不大,更为重要的是趋势一致。

纵览全行业2022年前三季度的收入及业绩情况,申万31个一级行业(2021版行业分类)中仅21各行业实现营收同比正增长、15个行业实现归母净利润同比正增长;其中广发环保自选板块前三季度营收及归母净利润增速均位居板块第17位,位于行业中游水平。

受国内外宏观环境及疫情等不利因素影响,环保行业盈利水平整体下降。根据银河证券的研究显示,2022前三季度环保行业的毛利率为26.48%,同比下降0.52pct;净利率为9.14%,同比下降1.69pct。2022Q3毛利率为26.45%,同比增加0.06pct,环比减少0.34pct,净利率为9.20%,同比减少1.89pct,环比减少1.10pct。前三季度期间费用率为14.59%,同比减少1.76pct,其中研发费用率同比减少2.01pct,降幅最大。(见图二)

图二:2017-2022Q3环保行业归母净利润

虽然整体不算出众,但是部分板块持续受到政策催化,景气度较好,未来或将有亮眼表现。

分板块来看,SW环保三级板块中,2022前三季度营业收入增速由高到低依次是大气治理(21.2%)、环保设备(13.1%)、水务及水处理(-1.9%)、固废治理(-14.0%)、综合环境治理(-14.8%);归母净利润增速由高到低依次是综合环境治理(103.7%)、大气治理(38.6%)、环保设备(-2.7%)、水务及水治理(-3.5%)、固废治理(-39.3%)。受疫情影响,水务、固废两板块营收净利双双下滑;大气治理板块则受益于火电装机提速带来的超低排放改造需求增加以及企业转型带来的业绩增长;综合环境治理归母净利润的高增速主要是板块中启迪环境亏损同比大幅收窄所致。

经营质量改善

除了业绩的增速,我们更应该关注环保行业背后的经营质量。可喜的是,2017年以来被诟病的高负债、高商誉、低现金流等问题,在运营资产占比不断增加的背景下,都逐步得到了改善。

广发证券以无形资产、长期应收款、固定资产及其他非流动资产来衡量企业的运营资产,截至2022Q3环保板块运营资产体量达4575亿元,与2021年底相比增长了7.5%,占总资产比重进一步提升至43.6%。环保板块高投资建设期已过,工程已逐步转向运营,进而贡献稳定现金流。且固废、水务等运营业务依靠长期稳健盈利、造血能力出众等特性获得更具张力的成长空间,已经形成“投资—建设—运营创造现金流—再投资”的良性循环,盈利能力提升趋势不改。

环保板块负债率趋于稳定,负债结构向好。根据广发证券的数据,截至2022Q3末板块资产负债率进一步下降至56.7%,其中长期借款占总负债比重提升至35.5%,负债结构进一步优化。而根据银河证券的数据,2022前三季度环保板块资产负债率为57.92%,同比下降1.50pct,板块整体资产负债率呈现下降趋势。过去几年,环保企业通过扩大杠杆率来承接地方政府的基建类型项目,以牺牲资产负债表的方式换取利润表增长,随着行业逐步向轻资产运营模式转变,未来资产负债率将会持续下降。

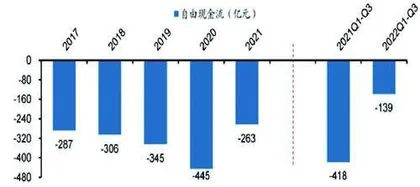

银河证券数据显示,2022前三季度环保板块经营活动现金流净额为152亿元,同比增长21%,其中Q3单季经营性现金流净额为78亿元,同比增长44%,环比下降35%,前三季度收现比为0.87,同比增加1pct,企业采取各种手段回笼现金,收现比有所回升。广发证券的结果则显示,伴随新项目投产达产以及自身商业模式的优化,环保板块造血能力增强,可以看到板块自由现金流正持续改善,2022年1-3季度净流出额收窄至139亿元。(见图三)

图三:板块自由现金流正持续改善

值得一提的是,根据广发证券的数据,环保行业商誉占比达2017年以来的最低水平,可再生能源结算公司有望缓解应收账款压力。纵使疫情及经济形势的影响下,板块收入及业绩增长略显乏力,环保板块报表结构优化持续发生:环保板块商誉占总资产比重连续五年下降,截至2022Q3末板块商誉占总资产比重达2.2%,为2017年以来的最低水平。此外,疫情一定程度上影响了工程进度及回款、补贴发放等,截至2022Q3板块各类应收账款达1594亿元,占总资产比重达15.2%,与2021年底相比增长了1.3pct。但同时我们看到,除财政拨款外,2022年8月可再生能源结算公司成立,将用社会资本解决补贴发放难题,行业应收账款风险有望得到有效控制。(见图四)

图四:2022年前三季度商誉占总资产比例仅为2.2%

板块估值寻底结束

10月16日,第二十次全国代表大会召开,此次会议依然将生态环境相关内容单列一章,再次强调必须牢固树立和践行绿水青山就是金山银山的理念,将环保作为长期文明建设的重要载体。会议提出我们仍要深入推进环境污染防治,持续深入打好蓝天、碧水、净土保卫战,加快实施重要生态系统保护和修复重大工程,大气、水体、土壤治理仍为环保产业的主要投资方向。此外会议提出要积极稳妥推进碳达峰碳中和,深入推进能源革命,加快规划建设新型能源体系,双碳相关建设为重点关注方向。

复盘十六大到二十大的重点内容,能源革命、污染治理、碳减排和生态系统保护始终为四大关键词。过去20年内我们国家对于生态环境保护的重视不断加深,从十八大起生态环境正式独立成章。从强化水、大气、土壤等污染防治到消除重污染天气、消除城市黑臭水体、加强土壤污染源投防控、提升基础设施建设水平,我国对于环境保护的实施路径愈发清晰,要求愈发严格。在“双碳”的大背景下,伴随着“1+N”政策体系的不断压实,“减污降碳”、“循环再生”、“能源替代”等方向的重要性大幅提升,环保行业核心发展主线也正由污染治理向资源化利用(传统环保侧)、新能源方向(泛环保侧)切换。

此外,当前广发环保板块市盈率(TTM,最新收盘日期2022/11/3)为17.6倍,位居申万一级行业中第18位,仍处于2015年以来的较低水平,具备修复弹性。

广发证券强调,行业正经历增长引擎升级、商业模式优化的关键时期,结合板块2022年PE仅为14.4倍,具备投资性价比。

银河证券也表示,环保行业的动态市盈率仅为19倍。相对万得全A溢价率从去年底开始逐步回升,目前为42%,相对于近10年106%的平均溢价水平,溢价率仍有较大提升空间。

持相同观点的还有华创证券,华创认为,从估值角度来看,2017年起商业模式导致的估值下跌后,环保板块仍处于历史估值的底部区间,随着大盘整体向上修复、攻守兼备特点凸显,行业估值有望向上修复,同时多家环保公司的第二曲线业务布局进展顺利,亦对估值修复起到催化作用。(见图五)

图五:环保行业估值(PE)