腾讯控股:业务预期向好资金大笔买入

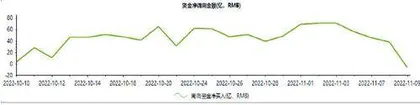

作者: 王潇据东方财富Choice数据显示,10月27日至11月9日,南向资金先升后降,从成交额来看,沪港股通合计成交金额163.08亿元,深港股通合计成交金额165.49亿元。

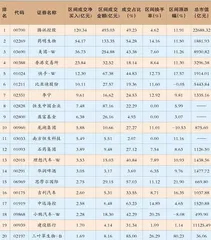

港股通前十大活跃成交股包括腾讯控股(00700)、药明生物(02269)、美团-W(03690)、香港交易所(00388)、快手-W(01024)、比亚迪股份(01211)、李宁(02331)、恒生中国企业(02828)、盈富基金(02800)、龙湖集团(00960)。

运营杠杆效应好于预期、微信视频号商业化节奏提速、宏观环境恢复支撑广告、金融科技和企业业务复苏,或是腾讯控股(00700)被资金看好的主要原因。

公司正在展开其微信生态圈的发展,预计该增量变化将改变消费互联网行业的竞争局面,并部分抵消宏观环境的影响。从长远来看,支持实体经济的基础设施相关业务(如企业服务和金融科技服务)以及出海发展将是腾讯的主要增长驱动力。由于高ROE的消费互联网业务收入占比较高,收入增长恢复以及运营费用优化将从2023年起稳定盈利增长。

生态系统是公司最具防御性的优势。腾讯生态系统潜力仍未被充分发挥,微信视频号的进展标志腾讯更进一步发挥微信社交潜力。通过为用户提供丰富的社交体验、内容与实用价值,腾讯将增强其竞争力,并提升商家和内容创作者的ROI,同时不会影响用户体验。在中国高度竞争的消费互联网行业中,维持良好的用户体验和商业化ROI之间的平衡能力是保持公司可持续领导地位的关键。

此外,公司在数字经济建设中发挥重要作用。过去几年中,腾讯在促进金融、工业、制造、医疗、公共服务、零售和能源等多行业的数字化进程方面取得了良好进展。公司提供丰富的技术基础设施,包括人工智能、云计算、金融科技、物联网等多项前沿技术。预计腾讯将加大投资以支持数字经济建设,帮助行业提高效率、优化成本、提升产出及市场竞争力。从长远来看,其企业互联网相关收入占比将超过消费互联网。

龙湖集团(00960)三季度销售情况升温,且行业未来预期乐观度提升,因此获得资金关注。

公司在第三季度销售出现改善,8月份出现单月同比增速回正。2022年9月,公司实现合同金额192.2亿元,合同面积124.70万方,分别同比下降4.90%和1.10%;而8月份销售金额和面积分别同比增长11.10%和10.40%,实现单月销售同比增速回正。

央行在2022年8月降息15个bp,针对居民需求端政策持续放松。考虑到9月底连续出台个别城市取消首套房贷利率下限、换房个人所得税减免、公积金利率下调等政策,预计四季度公司销售将继续随行业改善而改善。

此外,公司拿地更加聚焦核心城市,三季度土地投资力度达24%。2022年三季度公司土地权益投资额合计91亿元,权益比例有一定程度的提升,达到83.20%。公司三季度拿地主要在北京、上海、苏州、南京、成都、合肥、昆明等一二线城市。土地成本出现较大幅度提升,单位楼面价为14552元/平方米,较2021年全年水平提升约124.40%。城市能级的提升一方面意味着房企战线收缩,另一方面也意味着去化保证现金流带来的安全壁垒提升。截止2022年三季度末,公司整体土地投资力度达39.60%,权益土地储备整体处于下降状态,去化周期约2-3年。

南向资金前20大活跃个股(2022年10月27日-2022年11月9日)

南向资金净流向图(2022年10月10日-11月09日)

国泰君安认为,当前依然处于全行业去金融化阶段,民营房企估值继续承压。但是随着需求端放松政策持续出台,销售已经逐渐复苏,经营性现金流开始有所改善,最悲观的时期基本已过。当前需关注龙湖地产重新扩张机会,除了地产开发业务结构调整外,还有转型业务。