南网科技:业绩增长稳健机构扎推调研

作者: 王柄根日前,南网科技(688248)接受131家机构调研。其中投资公司42家,证券公司38家,基金管理公司27家,资产管理公司15家。

围绕三季报以及储能、后续订单及公司各项业务发展问题,上市公司与机构们进行了良好的沟通。

三季报整体情况

南网科技2022年前三季度营业收入11.06亿元,同比增长50.13%,归属于上市公司股东的净利润1.36亿元,同比增长162.07%,归属于上市公司股东的扣除非经常性损益的净利润1.34亿元,同比增长167.86%。每股收益方面,前三季度每股收益是0.1元,较上年同期增长118%。

在盈利能力方面,公司抓住市场机遇,积极开拓市场获取新订单,各类业务收入持续增长;同时,规模效应造成费用率有所下降,毛利率提升,且公司通过加强资金管理进一步提升资金收益,盈利能力有效提升。

储能系统技术服务业务板块及智能设备板块增长较快,智能配用电设备、机器人无人机、智能监测设备板块营收同比大幅增长,试验检测及调试服务业务发展平稳。

关于业务

南网科技表示,2021年7月,国家发改委、国家能源局在《关于加快推动新型储能发展的指导意见》(发改能源规〔2021〕1051号)提出,到2025年,实现新型储能从商业化初期向规模化发展转变,装机规模达30GW以上。2021年5月,南方电网在《南方电网公司建设新型电力系统行动方案(2021-2030年)白皮书》中提出,“十四五”期间推动新能源配套新型储能20GW。南网储能计划“十四五”新增投产电网侧独立储能2GW。

今年4月,广东省人民政府办公厅印发《广东省能源发展“十四五”规划》的通知,规划指出到2025年,建设发电侧、变电侧、用户侧及独立调频储能项目200万千瓦以上,力争到2025年电力需求侧响应能力达到最高负荷的5%左右。公司储能业务后续订单落地进展情况和储能业务的毛利率情况也是机构关注的重点。

南网科技表示,公司在三季度中标了5项储能EPC技术服务项目,总规模为200MW/309MWh,总金额为7.34亿元。公司在手订单充足,储能业务毛利率维持稳定。公司PACK产线已于9月份正式投产,未来将有助于巩固提升储能项目毛利率水平。

海上风电今年装机进展不及预期,有机构比较关心对公司调试业务影响大不大。

关于这个问题,南网科技回应称,公司调试业务整体比较平稳,海上风电业务具备核心竞争力,获得多个有代表性的项目,如三峡能源阳江海上风电项目并网试验、大唐南澳海上风电项目技术服务、中广核南鹏岛、中广核惠州港口海上风电并网测试等。即使海上风电今年装机进展不及预期,但存量市场的调试、试验、定检等业务仍然照常开展的,不会影响公司调试业务。

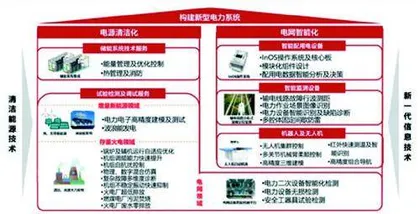

南网能源强调,公司致力于应用清洁能源技术和新一代信息技术,通过提供“技术服务+智能设备”的综合解决方案,保障电力能源系统的安全运行和效率提升,促进电力能源系统的清洁化和智能化的发展。公司各业务板块在技术和市场两个方面均有较强的协同效应。技术方面,公司搭建了技术共享平台,实现了内部科研成果的共享应用;通过“揭榜挂帅”方式组建多专业融合的技术团队,开展关键技术的科研攻关。市场方面,公司各类业务均主要面向电网公司和发电企业客户,可以有效共享市场资源,共同拓展市场业务。

为了能够更好地匹配高速增长的业务需求,公司正在持续通过集团内部招聘、社会招聘和应届大学生招聘等方式充实员工队伍。公司是国务院科改示范行动企业,选人用人机制较为灵活。公司将持续关注员工队伍建设和人才培养,匹配公司快速发展的节奏。

获得卖方看好

东方财富证券表示,南网科技前三季度业绩增长稳健,在手订单充足。

公司2022年Q1-Q3实现营业收入11.06亿元,同比增长50.13%;实现归母净利润1.40亿元,同比增长162.07%;单Q3实现营业收入4.05亿元,同比增长76.58%,环比-11.44%;实现归母净利润0.55亿元,同比增长389.51%,环比-27.79%。

毛利率/净利率同比上升,环比略有下降。2022年Q1-Q3毛利率31.40%,同比增长2.40pct,净利率12.29%,同比增长5.25pct;单Q3毛利率31.63%,同比增长3.89pct,环比-2.79pct,净利率13.61%,同比8.7pct,环比-3.09pct。Q3毛利率环比下降原因为:公司储能EPC业务占比提升,而储能EPC业务毛利率低于试验检测及调试服务、智能检测设备和智能通用设备等业务。我们预计公司储能业务毛利率预计将维持与上半年持平,未来随着储能业务规模的不断扩大,净利率水平有望进一步提升。

图:南网科技相关产品及服务的内在联系

公司规模效应释放,生产效率提升,期间费用率下降明显。2022Q1-Q3期间费用1.75亿元,同比增长66.53%,期间费用率15.78%,同比下降3.89pct;其中,销售费用率、管理费用率、研发费用率、财务费用率分别为4.78%/13.28%/5.72%/-2.28%,分别下降0.01/3.74/2.13/0.14pct。

储能在手订单充沛,具备高成长性。单Q3连续中标多个大型储能项目,包括梅州五华电化学储能项目、大唐雷州电厂储能调频、大唐潮州电厂、广东能源集团金湾电厂、广西共享储能电站等五个大型储能项目,中标金额超7亿元。公司目前在手订单充足,业绩保障性强。此外,南方电网规划“十四五”末期建成20GW新型储能,作为公司在南网区域内储能EPC项目建设主要力量,积极把握市场机遇,成长可期。

自建储能PACK产线,提升利润空间。公司自建储能PACK产线和集装箱产线9月底正式投运,产线自动化水平高,通过自建产线,有望降低储能项目成本,有利于后续储能业务利润空间提升,以及储能项目定价报价空间优化。

公司是南方电网体系内电化学储能关键上市平台,背靠南网平台,储能EPC业务在手订单充足,成长性强,未来随着业务规模扩大,盈利能力有望进一步提升。

东吴证券、德邦证券等卖方也发布了类似看好的研报。