华旺科技:中高端装饰原纸龙头多品种发展打开空间

作者: 王柄根华旺科技(605377)是国内中高端装饰原纸领军企业。公司主要从事可印刷装饰原纸和素色装饰原纸的研发、生产、销售以及木浆的贸易业务,其生产的装饰原纸广泛用于家具、地板、木门等产品的贴面装饰,在国内市场占有率超20%。2021年公司分别实现营收/归母净利润29.40亿元/4.49亿元,同比增长82.40%/72.53%。

从装饰原纸到多品种发展

我们可以从产品的细分类别来观察华旺科技的成长性:

(1)装饰原纸:装饰原纸是一种经特殊工艺加工而成的工业特种纸,主要用于家居消费品表层装饰。装饰原纸行业有望随地产链复苏恢复成长,公司新增8万吨装饰原纸产能预计在23年下半年释放,预计产销量提升明确,贡献盈利增长。

具体来看,装饰原纸具体可细分为可印刷装饰原纸和素色装饰原纸,可印刷装饰原纸相比于素色装饰原纸可以根据消费者的需求印刷各类纹理图案。随着消费者审美个性化需求的不断增长,近几年可印刷装饰原纸的市场需求增速整体上高于素色装饰原纸。

2021年公司可印刷装饰原纸和素色装饰原纸分别实现收入占比为25.51%。2017-2019年公司木浆贸易收入占比逐年下降,主要系公司为降低贸易风险,主动控制了木浆贸易规模。2021年木浆贸易收入的增长主要系市场浆价的提升。

2)食品包装纸:食品包装原纸具有防油、防水、耐高温等特性,广泛应用于方便食品、休闲食品、餐饮、外卖食品、冲调类热饮等的包装。食品包装原纸种类繁多,可分非容器类和容器类两大类,其中非容器类包括食品类铝箔衬纸、防油原纸、淋膜或覆膜原纸等,容器类食品包装原纸包括纸杯、纸碗以及牛奶盒等液体包装纸等。容器类食品包装原纸产量占食品包装原纸产量的大部分。

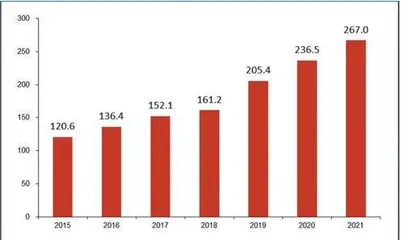

食品包装纸是特种纸的第一大类,增长速度较快。2015年至2021年食品包装特种纸市场规模从120.6万吨增长至267.0万吨,15-21年CAGR为14.16%,属于成长性强的细分特种纸赛道。

伴随下游餐饮外卖发展,需求进一步提升,华旺科技储备30万吨高性能纸基项目,若切入此赛道,可进行差异化竞争,绑定下游优质客户;(3)医疗原纸:行业供需格局尚好,华旺科技开始布局医疗用纸,正加速进行客户拓展,预计可贡献新利润增长点。

浙商证券分析师史凡可指出,2022年7月华旺科技在马鞍山投资25亿元建设“年产30万吨高性能纸基新材料项目”,将公司产品品类拓展到食品级用纸、医疗级用纸、工业用纸等各类新型纸基材料,未来将迎来更广阔发展空间。

加速扩张海外市场

分区域来看,华旺科技主要业务在国内,海外占比提升。2021年公司海内外销售收入分别为25.59/3.48亿元,占比约88%/12%。近年来,中国和印度、韩国等国家的双边经贸合作密切,相关国家未对从中国进口装饰原纸采取限制措施,有利于装饰原纸出口业务的开展。近年来公司积极布局海外市场,与印度、韩国、泰国、马来西亚等多国客户建立了合作关系。

浙商证券分析师史凡可认为,随着华旺科技出口国家的数量逐渐增加,单一国家的进口政策变化和贸易摩擦情况对公司的业务造成的影响程度将不断降低。此外,公司产能的投放也将助力海外市场更广阔的发展。

投资者可以重点关注华旺科技产能拓张、助力出海的业绩数据:

2021年公司境外收入3.48亿元,同比+101.34%,预计2022全年进一步增长。公司在印度、韩国等国家取得先发优势;欧洲生产链稳定性受冲击,装饰原纸减产,国产装饰原纸产品有望在欧洲市场获得较快成长。

浆价下行预期强,将释放盈利弹性

装饰原纸的主要原材料为木浆和钛白粉,成本占比分别为58.52%和25.29%。华旺科技所用原材料占营业成本80%以上,因此原材料价格波动将直接影响公司盈利水平。2021年以来市场浆价维持高位,公司吨毛利有所降低。

但公司通过产品提价有效转移了成本上涨压力。据浙商证券分析师史凡可等人测算,华旺科技2017-2021年吨毛利分别约为1885.05/1828.78/2133.09/2733.24/2720.09元,显著高于可比公司,成本优势突出。

2015-2021年我国食品包装纸产量(万吨)

浆价下行将带来盈利弹性释放:需求转弱驱动浆价高位走弱(针叶浆较2022年高点回落58美金),2023年初新增360-370万吨产能预期明确,浆价有望在2023年初下行。公司2022Q3吨净利(含木浆贸易)为1671元/吨,处于历史38%分位。若2023年美元兑人民币汇率为6.8,纸浆单价下降10%/20%/30%,预计公司净利率将上升3.43pct/6.85pct/10.28pct。

重点关注募投产能释放带来的变化

工艺设备&产品性能优越,稳定供应能力强,木浆贸易平滑波动产品性能优异,产品耐晒度、清晰度、均匀度等更强,稳定供应能力强,可满足下游客户要求,有助于提升客户黏性、提高产品议价能力。此外,公司木浆贸易可在成本高位时有效减缓压力,外售木浆也可贡献收益。

未来业绩释放方面,应当关注的是华旺科技募投项目有序投产,产能逐步释放——2021年公司可印刷装饰原纸产量19.25万吨、素色装饰原纸1.46万吨,装饰原纸合计20.71万吨。2022年1月,IPO募投的“12万吨/年装饰原纸生产线新建项目”二期已顺利投产。

截至2022年12月,公司拥有7条全球先进的装饰原纸生产线,现有产能27万吨。公司马鞍山“年产18万吨特种纸生产线扩建项目”也在加快推进,预计一期8万吨将于2023Q3投产,二期10万吨预计2024年投产,预计23/24年公司产能达到35/45万吨,同比增长30%/29%,届时华旺科技规模化生产能力将再上一个新台阶。