切削刀具:国产替代值得看好

作者: 曹旭特在刀具消费提质升级背景下,刀具消费在机床消费中占比有望持续提升,扩充市场空间,叠加高端刀具产品进口替代,我国刀具厂商有望获得更多竞争优势,建议关注我国刀具行业领先企业欧科亿、华锐精密等。

刀具行业简介

刀具行业是机械制造行业基础,直接决定机械制造行业生产水平。切削加工约占整个机械加工工作量的90%,刀具技术在汽车、模具、通用机械、工程机械、能源装备、轨道交通、航空航天等现代机械制造领域发挥重要作用。高效先进刀具可提高加工效率,同时刀具质量直接决定机械制造行业的生产水平,也是制造业提高生产效率及产品质量的最重要因素。

图一:切削刀具分类

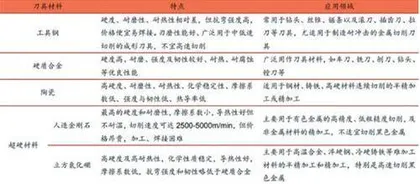

刀具性能与刀具材料密切相关。目前主要的刀具材料包括硬质合金、工具钢、陶瓷及超硬材料,不同的刀具材料特点及应用领域有较大差别。

硬质合金刀具是最主要的刀具类型,与国际市场相比,我国硬质合金刀具占比仍有较大提升空间。硬质合金与高速钢相比有较高的硬度、耐磨性及红硬性,与陶瓷及超硬材料相比具有较高的韧性。由于硬质合金具有良好的综合性能,因此应用广泛。根据华锐精密招股说明书,硬质合金刀具在全球切削刀具产品中占比达到63%,然而硬质合金刀具在我国切削刀具产品中占比仅为53%,我国硬质合金切削刀具占比相比全球仍有较大的提升空间。

图二:国内切削刀具市场结构

刀具消费提质升级,在机床消费中占比提升,我国刀具市场有望持续增长。刀具性能很大程度上决定机械加工质量与生产效率。以硬质合金作为主要材料的数控刀具有着“高精度、高效率、高可靠性和专用化”特点,适应现金制造业柔性化发展趋势,是发达国家切削刀具工业发展主流。在我国刀具产品消费结构中,由于我国机械加工机床数控化水平较低,传统焊接刀具占较大比重,随加工产品结构的复杂化及精度要求提高,机床数控化率提升,有望带动数控刀具发展及应用水平提升。根据华锐精密招股说明书,德国、美国及日本等制造强国注重现代数控机床及高效刀具的协调及平衡发展,每年刀具消费规模为机床消费1/2左右,我国刀具消费占机床消费比例自2012年呈现上升趋势,2019年达到25.26%,表明我国刀具消费在提质升级,但与发达国家相比仍有较高提升空间。根据中国机床工具工业协会数据,2021年我国刀具消费规模达到477亿元,2019-2021年复合增速达到10.2%,未来有望持续增长。

高端国产替代持续利好国内厂商

欧美、日韩刀具企业聚焦中高端市场,国内刀具厂商细分领域追逐。世界刀具行业的领先者目前主要集中在欧洲、美国及日本等国家和地区,其在技术工艺、产品质量及产品设计上均有较明显的优势。以山特维克等主要几家大规模的刀具集团凭借其在技术上的优势主要集中在中高端刀具领域,国内刀具企业则普遍规模较小,主要通过差异化的产品策略及价格优势挖掘细分市场份额。

图三:中国刀具行业消费结构

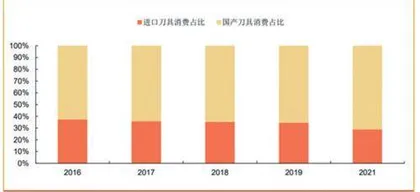

国产刀具向高端市场延伸,进口替代速度加快。近年来,国内刀具企业在不断引进消化国外先进技术的基础上,开发生产能力及研究成果得到大幅提升,部分国内知名刀具生产企业能够凭借其对客户需求的深度理解及研发实力为下游客户提供个性化切削加工解决方案,逐步实现对高端进口刀具产品的进口替代。根据中国机床工具工业协会数据,2021年我国进口刀具规模为138亿元,绝大部分是现代制造业所需的高端刀具,2016-2021年进口刀具占总消费比重由37%下降至29%,说明我国刀具自供能力逐步增强,进口替代速度加快。

投资观点

我们认为,在刀具消费提质升级背景下,刀具消费在机床消费中占比有望持续提升,扩充市场空间,叠加高端刀具产品进口替代,我国刀具厂商有望获得更多竞争优势,建议关注我国刀具行业领先企业欧科亿、华锐精密等。