股神榜:同庆楼、三德科技、润建股份

上期荐股排名(2022年12月12日-2022年12月23日)

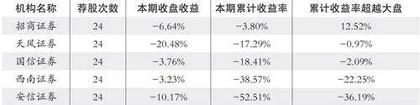

累计排名

收盘收益=(本期收盘价—上期收盘价)/上期收盘价。

本期累计收益率=(1+上期累计收益率)*(1+本期收益率)-1。

大盘表现:1、当期大盘表现为上证指数两周涨跌;2、累计大盘表现为截止当期末上证指数年内涨跌。

编辑笔记

本期西南证券荐股跑赢指数最多,只有招商证券保持今年累计收益为正。

中国重汽(000951):集团口径22年前三季度累计重卡销售12.6万辆,同比-48.2%,但下滑幅度明显小于行业,前三季度集团市占率达24%,较去年同期提升4.4pp,超越解放成为国内重卡龙头。出口方面,10月集团口径下重卡出口单月过万,前十月重卡出口已达7.6万辆,同比增长54%,出口量连续17年保持国内第一。而公司是集团重卡核心资产,公司重卡销量占集团70%左右,将极大受益于集团重卡的快速发展,市占率有望持续提升。

中长期看,在燃油价格有所回落、透支效应逐渐出清等背景下,重卡销量有望恢复增长,行业销量预计将触底复苏,另一方面国五促销已于21年7月结束,叠加高端产品黄河X7于22年6月开始交付,公司整车均价和盈利能力预计将有所恢复。

同庆楼605108

第三季度收入与净利润均创单季新高,净利润较疫前仍增180%。前三季度公司收入12.47亿元/+11.23%,实现归母业绩8781.83万元/+10.41%,大幅扭转上半年颓势。

公司今年Q3的靓丽表现,充分验证公司宴会业务韧性,彰显老店升级及新店新模型未来的成长想象空间,未来复苏弹性可期。今年Q3滨湖富茂的优良表现初步彰显富茂新模式潜力,未来若瑶海、北城富茂爬坡期后逐步验证,叠加轻资产扩张预期,有望进一步扩容公司中线成长想象空间。与此同时,公司未来核心门店扩张有望提速,预计每年有望开店5-10家,中线看5年百店目标。此外,食品业务持续强化,未来伴随产品丰富、渠道拓展、品牌强化,民企机制下灵活布局,中线有望成为新的增长极。

国信证券

润建股份002929

公司前三季度通信网络管维业务保持稳定增长,能源网络管维、信息网络管维业务快速增长,带动公司业绩长期成长。单季度实现归母净利润1.26亿元,同比增长39.13%。Q3公司受到疫情的影响,同时预计上游硅料价格高企也对公司业务推进开展造成影响。在订单项目储备充足下公司Q4业绩有望随疫情恢复、叠加硅料价格企稳回落推动行业进展提速,从而实现同比加速增长。

公司作为民营通信网络管维龙头,市场份额稳步提升,龙头地位稳固,长期业务发展基本盘稳健。围绕公司的技术储备、客户关系、深度覆盖的服务网络、研发创新能力核心优势,重点拓展能源网络、信息网络管维等业务布局,在手订单充足,推动公司未来三年收入复合增速有望超过30%。

天风证券

三德科技300515

公司产品包括分析仪器和智能装备业务,下游客户涵盖火电、煤炭、水泥、固危废、化工、冶金、检测、建材、食品、纺织、造纸等诸多细分领域。公司收入利润稳定增长,2017-2021年营业收入CAGR为16.86%,归母净利润CAGR为37.99%。火电投资增长将促进分析仪器业务增长,同时燃料智能化系统在新机组渗透率有望大幅提升,公司智能装备业务也将得到显著发展。

公司以仪器+智能化/无人化为核心基础能力,具备横向拓展其他领域的能力,未来智慧工厂、智慧能源、生物医疗、食品安全等都是公司可开拓的潜在领域。2017年公司注册成立控股子公司湖南三德盈泰环保科技有限公司,其专注于固/危废实验室全生命周期管理解决方案的提供,实现进口替代。

中信建投

老板电器002508

公司在宏观环境不利影响下,三季度营收仍保持正增长,主要得益于主品类份额提升+新品类高速发展:1)烟灶主品类,行业承压期公司凭借领先品牌优势及龙头地位彰显经营韧性,市场占有率继续提升;2)洗碗机,继21年发力线下KA渠道后,22年老板主攻线上渠道,线上渠道市占率同比大幅提升;3)集成灶,3月底,公司“老板”主品牌正式进军集成灶品类,在集成灶产品推出后凭借在烟灶及嵌入式品类积累的突出品牌优势和领先技术优势迅速突围,据奥维云网渠道监测数据,Q3老板集成灶线上/线下零售额份额分别达2.7%及10.5%,并仍在持续提升,预计未来公司集成灶品类随渠道继续拓展及SKU继续丰富,市占率有望继续向上。

招商证券

中微公司688012

公司公布3Q22财报,单季度实现营收10.71亿元,同比增长45.9%;扣非后归母净利润2.03亿元,同比增长96.7%。期末存货32.4亿元,合同负债19.7亿元,均创历史新高。前三季度新签订单56.4亿元,同比增长60.24%;第三季度新签订单25.8亿元。

CCP新型号持续开发,ICP双台优势显著,刻蚀设备业绩高速增长。公司为国内稀缺的具备5nm先进制程能力与经验的厂商,领衔半导体自主可控将是众望所归。公司钨薄膜沉积设备目前已通过关键客户的工艺验证,并积极推进设备在客户产线进行量产验证。在薄膜、刻蚀、量测这三类美系设备极强环节,公司在刻蚀领域产品覆盖面全,并陆续开发钨CVD薄膜设备,在整线国产化进程中,具有领衔示范作用。

国泰君安

科沃斯603486

双11期间公司全渠道成交额37.2亿元,同比增长24%。在国内消费环境低迷的背景下,科沃斯品牌和添可品牌依然延续了增长趋势,同时也再次验证了公司在地面清洁电器行业的龙头地位。

(1)短期来看:从22Q3开始,科沃斯在战略上引导行业开始降价,以求在销量上取得突破。从2022年双11数据来看,该策略已经取得初步效果。结合疫情管控放松后的消费复苏趋势,我们预计公司明年销量将重回增长轨道。(2)长期来看:预计地面清洁场景将逐步实现电动化和智能化,扫地机器人+洗地机的组合将逐步替代传统的扫把+拖布的组合。目前,扫地机器人和洗地机在国内城镇家庭中的渗透率共计不超过15%,行业长期成长空间仍然广阔。

中信证券

海容冷链603187

公司2022年前三季度实现收入23.2亿元,同比+16.1%;实现业绩2.7亿元,同比+38.3%。折算Q3单季度,公司实现收入4.3亿元,同比-12.9%;实现业绩0.7亿元,同比+115.9%。继续看好公司在新客户拓展方面取得进展,预计海容未来有望继续提高市场份额。

2022Q3疫情、消费景气波动影响了公司销售,收入增速放缓。Q3盈利能力修复,单季度净利率为15.9%,同比+8.8pct,主要原因是:1)优化产品、客户结构,原材料价格自2022Q2以来回落,海容Q3毛利率同比+8.8pct。2)人民币兑美元贬值,汇兑收益同比增加。Q3单季度财务费用同比减少1943万元。3)2022Q3单季度,股权激励费用计提金额同比减少1000万元左右。展望2022Q4,我们预期在成本压力下降期间,公司毛利率、净利率或保持改善趋势。

安信证券

德邦股份603056

德邦以高端零担的传统业务立身,拥有行业领先的网络布局、市场渠道、服务体验和精益管理经验,是快运行业内兼具品牌与盈利能力的优质资产,22年7月京东物流完成对德邦的收购,网络效率有机会进一步得以提升。我们看好公司在行业格局改善的大环境下,凭借网络优势和精细化成本管控,进一步修复盈利水平。

1)行业竞争策略转向,竞争格局改善。2021H2起,伴随龙头企业竞争策略转向优质经营,业内整合事件频发,行业资本开支降速,主要上市企业盈利修复愈加明显。2)中短期看,在快运单价持续提升的背景下,将迎来盈利能力的持续修复。3)中长期看,京东物流并购公司,在末端网点整合、相关业务协同方面持续释放盈利能力可期。

西南证券