发展新质生产力开启新一轮并购重组浪潮

作者: 承承

编者按

在新“国九条”、“科创板八条”、“并购六条”等政策陆续出台下,2024年A股市场并购重组事件明显增多。特别是在“并购六条”发布后的3个多月,已有132家上市公司披露了重大资产重组进展情况,占全年披露重大资产重组进展公司的66%。

近日,证监会还发布了上市公司《市值管理指引》,明确强调结合实际情况运用并购重组等方式推动上市公司投资价值提升。此外,国务院国资委也在《关于改进和加强中央企业控股上市公司市值管理工作的若干意见》中明确提出,着力提高上市公司发展质量、积极开展有利于提高投资价值的并购重组、加大市场化改革力度等九条措施,要求把提升中央企业控股上市公司投资价值、强化投资者回报作为一项长期工作来抓。

整体看,在当前多项鼓励并购重组政策文件指引下,A股市场新一轮并购重组浪潮正在到来!

进入2024年后,在新“国九条”、“科创板八条”等政策陆续出台下,A股上市公司并购重组动作开始增多,而《关于深化上市公司并购重组市场改革的意见》(简称“并购六条”)的发布,让资本市场上的并购重组进一步升温。“并购六条”从多方位支持上市公司向新质生产力方向转型升级,鼓励上市公司积极加强产业整合,提升上市公司的质量和竞争力。

据Wind数据统计,2024年A股市场涉及重大重组事件的公司达200家,相比2023年同期的133家公司披露重大重组进展情况,同比增长了50.38%。其中,2024年9月24日“并购六条”发布以来的3个多月,A股市场更是有132家上市公司披露了重大资产重组进展情况,占全年披露重大资产重组进展公司的66%。很显然,并购重组已经成为当前支持经济转型升级、实现高质量发展的重要市场工具。

市场进入新一轮政策宽松期

[年内支持并购重组的政策众多,证监会、交易所、地方政府均有相关政策出台。]

在2024年A股市场并购重组持续活跃下,Wind重组指数年内超额收益明显。据Wind数据统计,2024年,在上证指数上涨12.67%的情况下,同期Wind重组指数全年上涨了13.11%。其中,在2024年9月24日“并购六条”发布后,至当年12月31日,期间上证指数上涨了21.93%,而同期Wind重组指数区间涨幅则达到了49.13%。

分析Wind重组指数表现明显好过上证指数表现的背后原因,显然与年内支持并购重组政策的密集发布不无关系。

2024年2月,证监会召开并购重组座谈会,指出上市公司要切实用好并购重组工具,抓住机遇注入优质资产、出清低效产能,实施兼并整合,通过自身的高质量发展提升投资价值。

3月15日,证监会密集推出4项重磅新政,其中《关于加强上市公司监管的意见(试行)》再次提出,支持上市公司通过并购重组提升投资价值。

4月12日,国务院印发《关于加强监管防范风险推动资本市场高质量发展的若干意见》(新“国九条”),明确提出,鼓励上市公司聚焦主业,综合运用并购重组、股权激励等方式提高发展质量。

6月19日,证监会发布《关于深化科创板改革 服务科技创新和新质生产力发展的八条措施》(简称“科创板八条”),提出更大力度支持并购重组。

9月24日,证监会发布《关于深化上市公司并购重组市场改革的意见》(简称“并购六条”),并同步就修订《上市公司重大资产重组管理办法》征求意见。“并购六条”从多方面对并购重组市场做出了新解读,其中包括大力支持上市公司向新质生产力方向转型升级、支持传统产业整合、进一步提升监管包容性、提高支付灵活性与审核效率等。这一政策的出台,为市场注入了新的活力,激励大量上市公司积极筹划并购重组。

此外,交易所和天津、杭州、上海、深圳等地方政府也在积极出台相关鼓励并购重组的政策。譬如在2024年4月30日,上海证券交易所出台了《上市公司重大资产重组审核规则(2024年4月修订)》,提出要“进一步活跃并购重组市场,支持上市公司通过并购重组提升投资价值,同时加强对重组上市的监管力度”,并在2024年9月13日发布了《上市公司并购重组规则、政策与案例一本通》。

天津市则在《天津市推动上市公司高质量发展行动方案的通知》中指出,鼓励开展并购重组。以重点产业链上市公司、拥有关键核心技术的科技型企业、市属国有上市公司为重点,用好“小额快速”并购重组审核机制,加大专业化整合力度,推动更多优质资源向上市公司汇聚,引领带动产业链整体发展。

深圳市在《关于进一步推动我市上市公司和产业企业并购重组助力科技产业金融一体化的若干措施》(征求意见稿)中明确提出,建立上市公司并购重组项目库;扩大上市公司并购重组储备范围;持续推动上市公司高质量发展……强化并购重组联席会议机制和保障措施。

正因年内支持并购重组政策的持续出台,统计数据显示,2024年资本市场上涉及并购重组的公告明显增多,公告数量已经超过了2500条。此外,全年涉及重大重组的公司也多达200家,相比2023年同期的130家公司披露重大重组进展情况,同比增长了50.38%。

氛围与上一轮互联网并购周期相似

[我国目前正处于经济结构转型期,同时也是AI产业快速发展期。]

对于多数投资人来说,资本市场上的并购重组潮并不是首次发生,近二十年中已经出现过多次,譬如2006-2007年央企上市潮、2013-2015年互联网并购潮,以及2019-2021年的科技并购潮等,均在当时的资本市场激起了不小的浪花,涌现出不少牛股。

其中,2006-2007年央企并购浪潮得益于经济蓬勃发展叠加股权分置改革有效推进,这一期间我国总体经济呈上行趋势,同时股份制改革为我国央国企并购市场发展提供了有利条件,为后续产业整合奠定了基础。在这两年中,上证指数整体上涨了353.17%,有一大批3倍股、5倍股,甚至10倍股在市场中涌现,譬如辽宁成大上涨了32倍,中国船舶上涨了29倍等等。

2013-2015年是互联网并购潮,其由产能过剩、IPO受阻、互联网产业兴起合力催化,该阶段我国面临经济下行趋势和产能过剩问题,同时政策引导资源流入互联网产业,因此并购重组成为推动产业整合的关键手段。期间,虽然上证指数仅上涨了55.97%,但代表科技创新的创业板指数却上涨了280.19%。同样,也有一大批3倍、5倍、10倍小盘股在此期间涌现,譬如银之杰、东方财富、同花顺3年时间内分别上涨了29倍、28倍和21倍,而阶段涨幅超过5倍的创业板公司也超过百家。

2019-2021年是科技股并购潮,背后推动的主因是国内经济承压、美国科技制裁、监管政策松绑,这一阶段我国内部经济环境承压、外部与美国科技博弈升温,激发国产替代和战略产业并购重组需求,叠加政策放宽科技公司并购重组条件,极大程度上刺激了我国科技产业的并购发展。在此期间,上证指数上涨了45.71%,代表科技创新的创业板指上涨了87.65%,科创50指数上涨了39.82%,一些个股如卓胜微、斯达半导、福莱特、天宏锂电等科技类公司,区间涨幅均超过了17倍。

就眼下的这一轮重组并购潮来看,背景俨然与2013-2015年的那一轮并购潮有较多的相似之处,譬如彼时在产业结构调整的同时,移动互联产业得到快速崛起,而目前我国也正处于经济结构转型期,同时也是AI产业出现快速发展期。就AI技术发展趋势来看,近两年已经突破并正在引发新一轮科技革命,正带动AI产业链从硬件基础设施、端侧产品再到软件应用的全面革新。

中银证券认为,当前宏观与产业背景与2013-2015年有较高相似度。若对比2013-2016年与2024年宏观、产业、政策与资产估值四重周期背景,两者在环境和逻辑上都有较高的相似度,两者宏观经济背景均处于经济结构转型期,经济和库存周期呈现“弱复苏”态势,流动性相对宽松,A股上市公司也有相对充裕的现金流,产业层面2013-2016年有移动互联网强产业趋势催化,当前也有AIGC强产业趋势催化,政策层面,两者均处于并购重组宽松周期,从资产估值来看,两者也均处于A股历史估值的低位。“当前,A股上市公司具备实施并购重组的潜在动力、现金基础,也具备激发并购重组热潮的产业和政策条件,综合来看,我们认为新一轮并购重组热潮或将开启。”

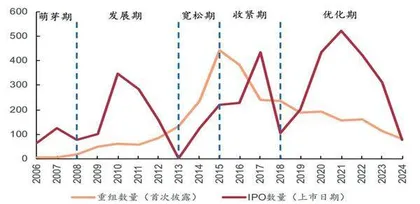

IPO与并购重组之间存在“跷跷板效应”

[并购重组与IPO能形成协同效应,维持资本循环,促进资本市场长期健康发展。]

需要指出的是,并购重组是“提高上市公司质量”的重要方式之一,原因就在于其一方面可作为上市公司重要的发展和退出途径,能够提升二级市场对资金的吸引力,使资本市场更好地促进经济发展;另一方面也能与IPO形成协同效应,维持资本循环,促进资本市场长期健康发展。

“上市IPO关口若收紧,一级机构的循环模式被打破,无法有效发挥通过社会资本激活产业升级的模式。让二级市场企业通过并购重组吸纳场外企业,一级市场企业实现间接IPO,同时二级市场收购方也能做大做强,实现‘提升上市公司质量’目的。”浙商证券认为,并购重组在某些时期与IPO之间存在跷跷板关系,对资本循环起到了维稳和平滑作用。例如,2010-2013年IPO大幅收缩,同时并购重组进入发展期,一定程度上缓解了IPO压力;2016-2023年IPO节奏加快,同时并购重组适当收紧,维持了市场整体平稳。“当前IPO有所收紧,大量审核申报企业排队,或需要疏通资本。”

据Wind数据统计,2024年A股市场已经成功上市新股数量达到100家,相较2023年的313家、2022年的428家、2021年的524家,数量缩减明显。此外,IPO融资金额上出现了大幅萎缩,仅融资了673.53亿元,不足2023年3565.39亿元融资规模的五分之一。

图1 IPO与并购重组之间存在“跷跷板效应”

“IPO事件的融资金额与数量和并购重组事件存在一定的此消彼长的关系。”长城证券认为,这种负相关性在2018-2022年期间表现得尤为明显。当IPO的条件变得更为严格,审核更加苛刻,排队时间延长,或者市场状况不佳导致新股发行困难时,企业可能会转而寻求并购重组作为另一种上市途径或业务扩张的方式。这种情况下,并购重组活动可能会变得更加频繁,尤其是对于那些希望通过快速整合行业资源来增强竞争力的企业而言。相反,当IPO市场开放,条件宽松,企业能够较容易地通过IPO筹集资金,此时企业可能会优先考虑IPO而非并购重组。这种情况下,并购重组活动可能会有所减少,因为IPO提供了直接融资的渠道,并且对于股东来说可能是更吸引人的退出策略。

不过,长城证券也指出,尽管IPO和并购重组之间存在一定的“跷跷板效应”,但它们并非完全替代的关系。许多情况下,企业可能会同时考虑这两种路径,或是将并购作为IPO后的增长策略之一。此外,并购重组还可以用于整合资源、扩大市场份额、获得新技术或产品线等目的,而不仅仅是为了上市。