图说

从“两会”可以看出,政策承认当前增长逐渐走入新的平台期,在保证一定增长基础上,并不过多诉诸逆周期政策。政策惯性也落在了新质生产力和新兴产业发展。政府对增长动能的判断,相应采用的政策取向,似乎都有告别过去传统驱动模式,“走向新篇章”的意味。

这一基调之下,发现2024年“两会”的财政呈现出明显倾向,预算外财政收缩,预算内财政加力。预算内财政加力的第一处体现,广义财政支出增速同比达到7.9%(2023年,1.3%),于2021年以来首次超出目标名义GDP增速,绝对规模上较2023年多增3万亿元。

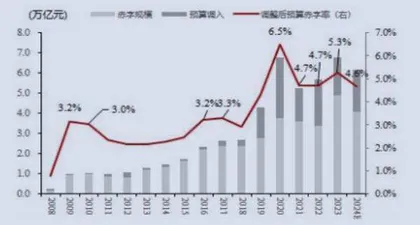

预算内财政加力的第二处体现,考虑资金跨期调转之后,2024年调整后赤字规模其实高于报告中给出的赤字数据。首先需要对赤字口径进行补充的是,2023年有0.5万亿元国债结转至2024年使用;此外,还调用国库余量资金1.5万亿元,实际赤字率达到4.6%,为历史较高水平。

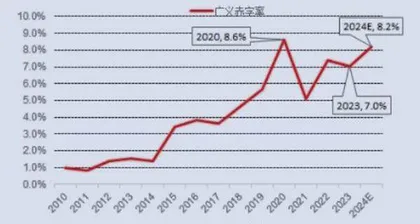

预算内财政加力的第三处体现,考虑多重账本之后,2024年广义赤字率上行至8.2%(2023年,7%)达历史次高值(仅次于2020年,8.6%)。

——摘自中信建投证券宏观经济研究报告

图1 赤字及调整后赤字(%)

图2 广义赤字规模及广义赤字率(%)

上一篇

点击页面呼出菜单

下一篇