上市险企现金分红或超预期

作者: 方斐

回顾2023年,人身险保费实现高速增长,财险保费增速稳定。数据显示,2023年,国内人身险保费收入为37640亿元,同比增长10%,较2022年增速提升7个百分点,为 2020年以来最高增速。

海通国际分析认为,人身险保费高增长主要是基于以下两个原因:第一,居民储蓄需求旺盛,银行存款利率多次下调,保险产品相对吸引力提升;第二,人身险预定利率下调带动3.5%预定利率产品的阶段性热销。

2023年,国内财产险保费收入为13607亿元,同比增长7%,较2022年增速下滑 2个百分点,整体保持稳定。

受保费快速增长的带动,保险行业总资产规模增速提升。截至2023年年末,保险行业总资产、净资产规模分别为30万亿元、2.7万亿元,同比分别增长10%、1%,较2022年增速分别提升1个百分点、9个百分点。

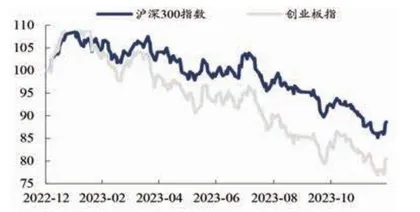

2023年股市走弱叠加长端利率下行,险企投资端显著承压。2023年权益市场自二季度起持续下跌,预计对保险公司净利润造成压力。2023年全年沪深300指数、万得全A指数、创业板指数、上证综指累计分别下跌11.4%、5.2%、19.4%、3.7%,虽整体表现强于 2022年21.6%、18.7%、29.4%、15.1%的跌幅,但自二季度以来持续下跌,四季度单季沪深 300指数、万得全A指数、创业板指、上证综指分别下跌7%、3.8%、5.6%、4.4%,明显弱于2022年同期的1.8%、2.9%、2.5%、2.1%的涨幅。

在债券市场方面,2023年债市围绕经济修复预期与现实、宽货币与稳增长政策两条 主线进行博弈。2023年伊始,市场延续经济复苏和稳增长政策发力预期,10年期国债利率上行并于1月28日达到全年高点2.93%。春节假期过后,基本面迎来数据空窗期、经济修复高度有待验证,同时资金面波动较大,利率在高位窄幅震荡。

进入3月,强刺激政策担忧消退叠加资金面转松,债市利率开始单边下行趋势。这一行情持续到8月底附近,直至8月21日达到全年低点的2.54%,8月末开始,活跃资本市场、购买首套房贷款“认房不用认贷”、降低存量首套房住房贷款利率等积极政策频出,市场风险偏好提振推动利率触底回升。随后资金面持续偏紧、政府债供给放量、万亿国债增发落地,进一步压制债市情绪。

11月上旬资金压力整体缓和,PMI数据回落,利率开始回落,12月资金面先紧后松,10年期国债利率延续下行趋势,2023年年末收于2.56%,较年内低点仅相差2BP。

2023年,10年期国债到期收益率大幅下行28BP,四季度单季下行12BP,走势上显著弱于2022年同期(全年上行6BP,四季度单季上行8BP),且大部分时间处于2.7%以下的较低水平,低利率环境对保险公司新增及再配置固收资产的收益率产生了明显压力。

保险公司早2023年四季度继续增配债券,减配银行存款与二级权益,行业投资收益率环比下降。根据国家金融监督管理总局提供的数据,截至2023年年末,人身险公司保险资金运用余额中债券占比为46%,较三季度末提升1.2个百分点,银行存款、股票+基金占比分别为8.6%、12.6%,下降0.3个百分点、0.7个百分点;财产险公司大类资产配置变化趋势与人身险公司基本一致。

从投资收益率来看,2023年保险行业财务收益率为2.23%,较前三季度年化下降0.69个百分点,同比下降1.53个百分点;综合收益率为3.22%,较前三季度年化下降0.06个百分点,同比提升1.39个百分点。

监管已出台偿付能力优化政策

自2022年“偿二代”二期工程实施,保险公司偿付能力充足率出现普遍下滑。截至2023年年末,保险行业综合偿付能力充足率、核心偿付能力充足率分别为197.1%、128.2%,其中,寿险公司相对较低,分别为186.7%、110.5%,预计部分公司可能面临较大资本压力。据统计,截至2024年2月2日,有136家保险公司(人身险公司、财险公司)披露2023年四季度偿付能力报告,其中,14家保险公司偿付能力不达标。

由于部分险企偿付能力面临压力,监管已出台偿付能力优化政策,或有助于缓解险企资本压力。2023年9月10日,国家金融监督管理总局发布并实施《关于优化保险公司偿付能力监管标准的通知》,核心内容包括:按照总资产规模差异化调节最低资本要求,为中小险企松绑。要求总资产100亿元以上、2000亿元以下的财产险公司和再保险公司,以及总资产500亿元以上、5000亿元以下的人身险公司,最低资本按照95%计算偿付能力充足率;总资产100亿元以下的财产险公司和再保险公司,以及总资产500亿元以下的人身险公司,最低资本按照90%计算偿付能力充足率。将保险公司剩余期限10年期以上保单未来盈余计入核心资本的比例,从目前不超过35%提高至不超过40%。

受新旧会计准则切换、资本市场波动导致投资收益显著承压等因素的影响,上市险企 2023年盈利普遍下滑。自2023年起,上市险企(除国寿外)开始执行新会计准则,按照规定需要对2022年数据进行追溯调整,因此可能导致一定程度的基数变化。

更重要的是,在新金融工具准则(I9)下,上市险企金融投资资产的分类进行了较大 调整,其中,股票资产大部分为以公允价值计量且其变动记入当期损益的金融资产(FVTPL)为主,基金资产则全部为 FVTPL,因此,权益市场波动将直接在当期利润中体现。2023年股市整体走弱,叠加利率显著下行,对上市险企当期净利润预计将产生明显压力。

从非上市公司数据来看,2023年已披露净利润的128家公司(寿险58家,财险70家,剔除不可同比的公司)合计净利润为亏损90亿元,2022年同期为盈利111亿元,其中,财险公司盈利47亿元,同比下降37%;寿险公司亏损137亿元(2022年同期盈利37亿元)。若剔除中邮人寿,则全行业2023年净利润为25亿元,同比下降77%。由此预计,投资承压或导致上市公司2023年净利润普遍同比下滑,部分公司可能出现较大降幅。

尽管2023年净利润出现较大波动,但是受政策引导上市险企或将重视分红回报水平。中国平安与中国太保分红主要与营运利润挂钩,而营运利润的波动水平通常小于净利润,目前,中国平安的股息率水平为5.63%,明显高于A股同业公司。

2024年1月24日,国资委提出将把市值管理成效纳入对中央企业负责人的考核,引导中央企业负责人更加重视所控股上市公司的市场表现,及时通过应用市场化增持、回购 等手段传递信心、稳定预期,加大现金分红力度,更好地回报投资者。上市险企以央国企为主,在政策引导下可能提升对分红回报的重视程度。

由于新会计准则切换,I17准则下保险公司准备金计量以实际市场利率为基础,上市险企普遍使用OCI指定权来平滑利率波动的影响。为加强资产负债匹配,保险公司持有的债券资产大部分划分为FVOCI,以匹配负债端波动。

而在2023年长端利率持续下行的背景下,以公允价值计量的债券资产账面价值将提升,从而导致上市险企净资产增长相对较好。除以上金融资产账面价值影响因素以外,2023年新单保费增速大幅提升,亦对总资产的增长有明显推动作用。预计上市险企总资产、归母净资产增长表现或较好。

上市险企NBV大幅增长

2023年一季度,上市险企新单保费增速整体已现改善趋势,预计主要是由于其他类别资产收益率下降、“保本保息”的保险产品相对吸引力提升。国寿(首年期交)、平安(个人业务新单)、太保(个险新单期缴)、新华(个险新单期缴)、人保(寿险长险新 单期缴)(下同)一季度同比分别变动9.4%、10%、4.2%、-25.8%、9.4%,新华个险新单期缴保费降幅较大,预计主要是因为个险渠道营销规模人力缩减所致。

二季度,大部分险企新单增速大幅提升。国寿、平安、太保、新华、人保二季度同比分别增长79.2%、69.6%、88.8%、103.5%、243%,除新华由负转正外,国寿、平安、太保、人保较一季度增速分别提升69.9个百分点、59.6个百分点、84.5个百分点、233.6个百分点。行业新单增速改善主要是由于人身险预定利率下调预期带来的短期销售升温,以及银行存款利率降低,导致保险产品相对吸引力进一步提升。

三季度,上市险企负债端延续较快增长。前三季度,国寿、平安、太保、新华、人保同比分别增长16%、28.9%、37.9%、9.9%、43.7%,三季度单季同比分别变动-25.7%、25.4%、44.8%、24.1%、-1.6%,较二季度增速均放缓。三季度新单保持较快增长主要是由于7月仍处于停售前热销尾声,而8月之后新旧产品切换、银保业务暂停也导致三季度增速较二季度明显放缓,预计国寿单季增速转负还受到“开门红”准备提前的影响。

四季度,部分险企新单保费增速继续放缓,这与银保业务因“报行合一”短期暂停等因素有关。平安寿险个人业务新单2023年同比增长24.3%,一季度至四季度单季同比增速 分别为10.%、69.6%、25.4%、2.7%,四季度增速较 三季度下滑22.7个百分点。

太保寿险个险新单期缴(原保费口径,前文为规模保费口径)全年同比增长35%,上半年、下半年同比增速分别为38.8%、28%,下半年较上半年增速下滑10.8个百分点。根据海通国际的分析,平安与太保四季度和下半年新单、新单期缴增速有所放缓,主要是受产品预定利率下调、银保业务因“报行合一”短期暂停等因素影响。

人保寿险全年首年期交保费同比增长37.1%,一至四季度同比分别变动9.4%、243%、-1.6%、-21.6%,人保健康全年首年期交保费同比增长34.1%,一至四季度首年期交保费同比分别变动47.9%、95.6%、-9.2%、-14.8%。

虽然2023年全年人力规模延续下滑趋势,但降幅已经趋缓,且部分险企已经企稳。截至2023年三季度末,国寿、平安代理人规模分别为66万人、36万人,分别较年初下降9.5%、19.1%,较年中下降0.2%、3.7%。截至2023 年年中,太保、新华、人保代理人分别为21.9万(月均)、17.1万、7.9万,分别较年初下降21.5%(太保为2023年上半年月均人力较2022年全年月均人力增速)、13.2%、18.8%。

在人力总规模降幅已趋缓的前提下,转型改革推动人均产能提升,预计2023年上市险企代理人人均产能明显提升,一方面是受益于其他资产收益率下降,储蓄类保险产品相对吸引力提升,以及预定利率下调背景下的销售升温;另一方面是各险企持续推动代理人队伍优化转型的效果显现。

中国人寿大力推动个 险营销体系改革,采取六大举措布局新型营销、六大举措升级现有队伍、生态科技支撑改革发展,建设专业化、职业化、综合化的营销队伍。前三季度,中国人寿个险板块月人均首年期交保费同比提升28.6%。

平安寿险代理人渠道通过绩优分群,精细化经营,逐渐改善队伍结构,人均产能大幅提升,前三季度人均新业务价值同比增长94.4%。

中国太保持续深化“三化五最”转型,以“芯”法牵引队伍行为改变,坚持募育一体化,强化绩优组织建设。前三季度月均核心人力占比、绩优组织占比同比提升,核心人力月人均首年佣金收入、核心人力月人均税前收入均同比大幅提升。优增优育成效显现,招募人数、新人贡献及产能均同比提升,13个月留存率大幅优化。

受全年新单保费大幅提升带动,2023年上市险企新业务价值同比显著增长。预计 2023年中国人寿、中国平安、中国太保、新华保险、中国人保的寿险NBV同比分别增长12%、34%、28%、15%、52%,自2020年连续三年普遍下滑后重新迎来两位数高增长。预计中国平安、中国太保四季度单季NBV增速均有所回落,一方面受新单保费增速放缓影响,另一方面也与2022年同期基数较高有关。

2023年,以增额终身寿险为代表的长期储蓄类业务销售良好,由于新单缴费结构的优化,以及预定利率下调等因素的影响,预计上市险企NBV margin已经基本企稳,2024年或迎来回升。