降息周期存款成本不降反升如何破解

作者: 刘链为缓解银行业净息差下行压力,2022年以来,存款挂牌利率多次下调,但由于存款定期化趋势加剧等因素的影响,银行整体存款成本却在不断上行。2024年年初以来,由于银行信用派生货币增量下降,存款新增规模同比少增;同时,由于实体部门增加了理财和债基等金融产品的配置力度,一般存款有所分流,在“开门红”的经营压力下,银行不得不加大揽存力度,高息揽存(手工贴息或者以利息之外的费用补贴形式)现象进一步加剧。

由于疫情疤痕效应仍存,加上中国坚定高质量发展转型之路,房地产市场持续低迷,居民消费恢复较为缓慢,银行资产荒压力较大,贷款收益率仍有下行压力,资产负债两端承压使得银行业净息差压力进一步加大。

近期,多家银行进一步下调了存款挂牌利率,招商银行不再新发3年期、5年期大额存单产品额度,以及利率定价自律机制近日已发布的《关于禁止通过手工补息高息揽储维护存款市场竞争秩序的倡议》明确,银行不得以任何形式向客户承诺或支付突破存款利率授权上限的补息,此前违规作出的补息承诺,在付息日一律不得支付。银行应立即开展自查,并于 2024年4月底前完成整改。

考虑到银行面临的净息差压力,预计2024年存款利率或出现多轮下调,以进一步压降银行负债端成本。此外,商业银行会减少对存款的利息补贴以及利息之外的费用,进一步压降存款的隐性成本。

高息揽储监管趋严

随着高息揽储行为迎来新规,存款监管更为精细,“手工补息”存款或纳入EPA监测,在管控趋严的前提下,银行存款成本有望切实下降。

近期,利率定价自律机制发布新规,对“手工补息”存款进行严格限制,如“此前违规作出的补息承诺在付息日一律不得支付”,存量和增量均有涉及,且4月底前须完成整改,银行整改面临较大压力。在具体考核上,“手工补息”行为被纳入EPA监测范围,进一步影响MPA“定价行为”得分;且该项作为一票否决项,若不达标将使银行直接被评为C档。

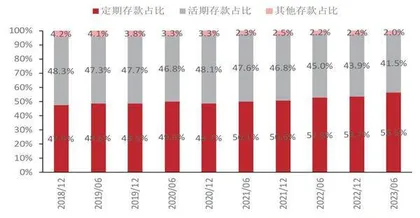

图 上市银行存款定期化趋势明显

此外,存款监管更加精细,“超自律上限”被重点约束,银行存款成本有望下降。近年来,监管存款降息动作不断,主要围绕以下三个方面进行:

第一,调降存款挂牌利率。2022-2023年,银行调降存款挂牌利率已进行了四轮,但存款减负效果不及预期。在实际操作中,银行为争取客户通常给予高于挂牌的利率,挂牌利率成为实操中的“下限”,因此,调降挂牌利率对高息揽储的打击效果有限。

第二,优化存款自律上限。2021 6月,自律机制将存款利率上限由倍数确定改为加点确定,2-3年期定期存款明显受益,但对活期存款影响有限,协定、通知存款等高息揽储行为仍存。

第三,下调协定存款、通知存款利率上限。2023年5月,自律机制下调了协定存款、通知存款以及大额存单的利率浮动上限,但实操中仍存在以“手工补息”方式给予“超自律上限”利率的现象。此次新规意味着存款监管更加精细,各种高息揽储行为或将逐步迎来约束,有助于切实降低银行存款成本,进而缓释净息差下行压力。

由于国有大行协定、通知存款利率上限低于其余银行,存款利率的竞争力较弱,或更依赖补息方式“留客”。而能获得银行“手工补息”的企业,多数为央国企和行业龙头企业,它们对于银行的筛选较为苛刻,通常仅国有大行和股份制银行可进入其白名单。

根据开源证券的测算,国有大行和股份制银行这两类银行涉及“手工补息”的存款规模或较大,成为此次新规的重点约束对象。具体测算过程如下:

第一,已知自律机制定价上限:一般对公活期存款,国有大行为0.45%,其他银行为0.55%;7天通知存款,国有大行为1.45%、其他银行为1.55%。由于7天通知存款上限高于协定存款,银行为争夺客户,通常愿以二者“孰高者”作为对公活期存款的合同利率。

第二,假设实际执行利率:假设实操中一般对公活期存款利率均为0.3%,对公“类活期”利率为7天通知存款基准利率+65BP=2%,即国有大行补息55BP,其他银行补息45BP;。

第三,测算结果显示,一是涉及的存款规模如下:国有大行、股份制银行、城商行、农商行涉及“手工补息”的存款合计约为20万亿元,分别占对公存款的22%、26%、15%、22%(上市银行平均为23%),分别占总存款的9%、18%、10%、6%(上市银行平均为11%);二是对存款成本的影响:若取消“手工补息”,国有大行、股份制银行、城商行、农商行对公活 期存款成本率可减少24BP、26BP、17BP、17BP(上市银行平均为22BP);总存款成本率可减少5BP、8BP、4BP、3BP(上市银行平均为5BP)。

从上市银行平均11%的存款规模来看,国有大行由于规模基数大、股份制银行由于占比高,面临的整改压力或较大。

资金成本非银行配置债券首要考虑因素

从资金端来看,对公存款或分流至理财,助力理财规模增长;从资产端来看,理财或减配手工补息的通知存款,增配同业存单和债券等资产。

一般而言,存款利率下调主要通过以下四个途径影响债券市场:1.存款利率下降,市场降息预期加强,进而传导债券市场;2.银行资金成本下降,对资产端收益率要求降低,低收益和低风险的债券配置性价比提升;3.存款利率下降后对居民吸引力下降,居民增配理财、债基等固收产品。银行自营和理财、债基对债券配置需求不一样,影响债券市场;4.“手工补息“行为禁止后,大型银行存款增速回落,中小银行存款增速提升,而由于大型银行和中小银行债券配置行为差异较大,影响债券市场。

在上述四个途径中,降息预期增强对债券市场的影响最大,2017年之前存款利率和10年期国债收益率高度相关,主要就是存贷款基准利率传导机制下,存款利率的下调意味着进入降息周期。

根据国信证券的判断,此轮存款利率调降的核心目的是缓解银行净息差下行压力;同时,考虑到人民币汇率仍有贬值压力,降息具有很强的指示意义,对汇率冲击较大。因此,短期内存款利率调降并不会改变市场的降息预期。

在资金成本方面,银行债券配置主要基于“剩余可用资金”理论,资金成本并不是银行配置债券的首要考虑因素。对不同类型银行而言,加大对手工补息等高息揽存行为的监管对国有大行存款的冲击更大,中小银行存款增速提升更利好信用债,在政府债供给规模较大的情况下,国有大行存款增速回落或会对利率债带来一定的冲击;另外,中小银行债券配置交易盘比重较高,会使得债券市场波动加大。

由于2024年经济不是强复苏环境,国有大行信贷投放仍需发力,会持续加大揽存力度,预计存款结构扭转的概率很低,因此对债市影响有限。考虑到居民风险偏好仍处在低位,以及借鉴2014-2015年存款利率下降和2020-2021年结构性存款规模下降的历史经验,实体部门增配理财和债基的现象将延续,但大概率不会出现存款大规模流失的情形。因此,2024年存款利率下行对债市的利好需要谨慎看待,2017年以来,存款利率和债市利率经常出现背离,新利率传导机制下存款利率滞后于资产端利率。

一般情况下,选择存款类产品的居民风险偏好较低,会主要增配低风险的理财和债基。银行自营以及理财和债基对债券配置的需求不一样,进而影响债券市场。此外,此次对于“手工补息”行为的严监管,不仅会带来存款利率的下降,也会影响不同类型银行的揽存行为。虽然部分中小银行也存在“手工补息”行为,但在国有大行中更为常见,因此,“手工补息”行为禁止后,大型银行优势有所弱化,大型银行存款增速回落,中小银行存款增速有所提升。由于大型银行和中小银行债券配置行为差异较大,会影响债券市场。

众所周知,银行资产主要包括信贷、债券及非标等投资类资产和同业资产。信贷是银行盈利的主要来源(非标视为类信贷,主要是为了规避监管),也是维系客户的重要手段,债券和同业资产(指传统的同业资产,用于调剂资金余缺)主要作用是调节银行内部流动性,债券盈利性好于同业资产,但流动性不及同业资产。

一般而言,银行资产配置的第一顺位是信贷,债券投资业务基本是作为存贷款等业务的辅助手段,以实现安全性、流动性和盈利性的协调统一,这不只是权衡贷款和债券的收益与风险后的结果,另外还考虑了监管要求、政府债券供给等因素。

基于此,银行债券配置的核心逻辑可总结为“剩余可用资金”理论,属于被动配置,是在满足信贷(含非标)投放后,剩余可用资金在综合考虑流动性和盈利性后确定的资产配置。此外,中国商业银行作为利率债的主要持有者,银行债券配置还会受到利率债供给的影响。银行资金成本是债券配置考虑的一个因素,但不是核心因素。

存款大规模流失概率较小

如上所述,“手工补息”行为主要发生在对公业务,国有大行更为常见,主要是在稳增长政策的引导下,2022 年以来,国有大行加大信贷投放力度,在资产负债相匹配策略的驱动下,国有大行不断加大揽存力度,存款持续高增长。2023年,国有大行新增存款市场份额达到 61.7%,2024年前两个月进一步提升至76.9%。

因此,加大“手工补息”等高息揽存行为的监管对国有大行存款的冲击更大,虽然国有大行和中小银行存款增速会有所收敛,但在新形势下差异或长期存在。

以工商银行和渝农商行为例,工商银行债券以配置盘为主,且主要持有政府债券。渝农商行交易盘占比更高,配置的企业债券和金融机构债券比例也更高。因此,如果配置风格不出现大的变化,中小银行存款增速的提升或更利好信用债,在政府债供给规模较大的情况下,国有大行存款增速回落或会对债券利率带来一定程度的冲击。另外,交易盘比重提升会使得债券市场波动加大。

由此可知,对高息揽储的严监管大概率不会导致存款大规模流向理财,市场需谨慎看待存款利率下降对债市的利好。

与银行自营相比较,理财配置债券的比重更高,且以信用债为主,因此,居民增配理财利好信用债市场。截至2023年年末,理财产品配置债券的比重为45.3%,其中,信用债占42.12%,利率债仅占3.2%。

2024年以来,居民配置理财和债基等低风险产品的比例已经有所回升。一季度,虽然居民新增存款依然高增,但与2022-2023年一季度相比均有所少增。同时,一季度新增非银存款1.56万亿元,明显高于往年同期,表明一季度居民或增配了理财等金融产品。

根据普益标准的统计,最新理财产品存续规模为27.98万亿元,较年初增加了1.77万亿元。主要是理财产品收益率相对于存款利率性价比有所提升,另一方面,伴随经济的稳步复苏和资本市场的边际回暖,居民风险偏好略有提升。

根据国信证券的分析,虽然居民增配理财和债基的现象仍将延续,但大概率不会出现存款大规模流失的现象。影响居民金融资产配置的因素众多,很难进行准确测算,只能做一个粗略的预判,主要从存款利率下降时期的历史经验和高息存款严监管的历史经验进行分析判断。

从存款利率下降时期历史经验来看,2015-2017年也出现过存款利率大幅下降的情况,居民存款占存款总额的比例从2015年年底的40.6%降至2017年年末的39.5%,小幅下降1 个百分点。

从理财和存款收益率比较来看,以工商银行为例,个人定期存款利率从2015年的3.26%降至2017年的2.43%,而Wind统计的同期6个月理财产品收益率持续处在4%之上,2017 年不断上行至5%左右。

根据普益标准的统计,目前,现金管理类理财产品年化收益率不到2.3%,固定收益率理财产品年化收益率约为4%,2019年年初两类产品年化收益率约为3.7%和5.5%。因此,如果从存款和理财产品收益率比较来看,此轮理财产品相对存款的吸引力超过2015-2017年。