信贷弱需求有待稳增长政策续力

作者: 文颐

8月13日,人民银行发布7月社融及金融数据。7月社融新增7708亿元,同比多增2342亿元;存量社融增速为8.2%,环比提升0.1个百分点;7月人民币贷款新增2600亿元,同比少增859亿元;人民币贷款同比增速为8.7%,环比下降0.1个百分点;M1增速为-6.6%,环比下降1.6个百分点;M2增速为6.3%,环比上升0.1个百分点。

拆分社融(增量)结构来看,政府债净融资是社融同比多增的主要支撑因素,企业直接融资数量也有所提升,7月政府债同比多增2802亿元,企业债券同比多增738亿元,股票融资同比少增555亿元;在上半年信贷集中投放的背景下,7月信贷出现季节性回落,人民币贷款同比多减1131亿元;表外融资对社融的拖累效应减弱,7月表外融资同比少减970亿元,其中,委托贷款、未贴现银行承兑汇票同比多增338亿元、888亿元,信托贷款同比少减256亿元。

展望未来,直接融资有望继续支撑社融增长。一方面,企业债融资的增加或在一定程度上反映出企业通过发债替代传统贷款的倾向,这也与央行货币政策报告中提到的“直接融资的良性替代效应”形成呼应,后续这一趋势有望进一步加强。另一方面,7月末中央政治局会议明确强调“加快专项债发行使用进度,用好超长期特别国债”,预计政府债将对下半年社融形成稳定支撑。

贷款增长主要来自票据融资,居民中长期贷款回暖。7月人民币贷款新增2600亿元,同比少增859亿元。从结构上看,票据融资增长较多,7月票据融资新增5586亿元,同比多增1989亿元,企业或出于对短期流动资金的需求以及避险考虑,更倾向选择期限短、流动性高的票据作为融资方式。

在企业端,短期贷款同比多减1715亿元,部分或因被票据替换;中长期贷款同比少增1412亿元,有效需求不足、前期融资集中均可能造成影响。在居民端,消费延续偏弱状态,短期贷款同比多减821亿元;尽管中长期贷款同比多增772亿元,但7月30城房地产销售数据未见明显回暖,数据分歧原因或在于,伴随经营活动逐步复苏,中长期经营贷需求随之增加。

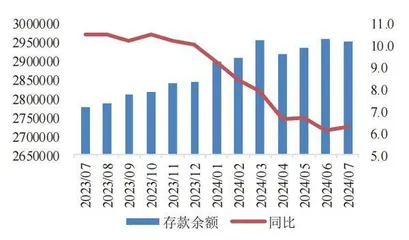

M2增速回升,M1增速继续下行。7月M2、M1同比增速为6.3%、-6.6%,较6月分别变动0.1个百分点、-1.6个百分点。M2增速保持在高于名义GDP增速的合理水平金融支持实体力度较为稳固。M1、M2剪刀差持续走阔,或因在叫停“手工补息”的背景下,企业活期存款仍在向不计入M1的理财等产品转化。从存款增量结构来看,7月人民币存款同比多增0.32万亿元,其中,企业存款同比少增0.25万亿元,居民存款同比少减0.48万亿元,非银存款同比多增0.34万亿元。

总体来看,7月信贷投放总量合理适度,支持实体经济的质效持续提升;随着企业直接融资的加速发展和政府债发行的提速,社融有望实现平稳增长——这一系列变化为银行业稳健经营提供适宜的货币环境。

表内信贷以票据冲量为主

7月社融同比多增,主要贡献源自政府债、企业债的发行。7月政府债券新增6911亿元,同比多增2802亿元;企业债券新增2028亿元,同比多增747亿元。人民币贷款减少767亿元,社融口径首次显现负值。展望2024年全年,考虑到当前政府债发行提速以及2023年下半年基数不高,社融增速有望平稳于8%。

信贷需求持续偏弱,稳增长政策有待续力。7月是传统信贷淡季,当月人民币贷款新增2600亿元,同比少增859亿元。分部门来看,零售信贷需求持续较弱。7月住户贷款减少2100亿元,同比多减93亿元。住户短期贷款减少2156亿元,同比多减821亿元;反映居民预期偏悲观,消费意愿和融资需求不足问题仍然存在。住户中长期贷款新增100亿元,同比多增772亿元。当前存量与新增按揭利率差距拉大,也推动居民继续提前还贷,对冲按揭贷款增量。居民部门仍处于降杠杆阶段,后续信贷增量或仍有限。

另一方面,企业贷款增长总体偏弱,票据冲量现象明显。7月企业贷款新增1300亿元,同比少增1078亿元。短期贷款减少5500亿元,同比多减1715亿元;票据融资新增5586亿元,同比多增1989亿元。

若综合表内外票据融资来看,企业短期资金需求仍然偏弱。从结构上看,在比价效应和预期利率走低之下,部分企业短期融资需求由信贷转向债券和票据。企业中长期贷款新增1300亿元,同比少增1412亿元。基于此,后续政府债发行是否带动配套企业中长期贷款投放有待继续观察。

M1增速超预期下降,存款定期化趋势延续。M1同比下降6.6%,在“手工补息”的影响消退后,M1增速较6月进一步下行,主要反映当前企业经营活跃度不高。从M1与M2增速剪刀差来看,当前存款定期化趋势延续。

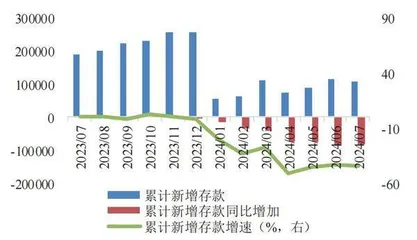

居民存款超季节性下滑幅度收窄,“手工补息”整改进入尾声。7月企业存款减少1.78万亿元,同比多减0.25万亿元;预计主要是受“手工补息”整顿的影响。从4-7月企业存款同比降幅来看,分别少增1.73万亿元、0.66万亿元、1.06万亿元、0.25万亿元,降幅逐渐收窄。根据央行二季度货币政策执行报告,截至6月末,21家全国性银行“手工补息”整改进度已超九成。预计后续月份这一影响因素逐步消退。居民存款减少3300亿元,同比少减4793亿元;非银存款新增7500亿元,同比多增3370亿元。

尽管7月社融增加7708亿元,较2023年同期多增2342亿元,低于Wind一致预期下的1.02万亿元;存量社融同比增加8.2%,增速在2023年同期的低基数作用下较上月环比提高0.1个百分点。

分析社融结构可知,有效需求相对不足叠加季节性因素,表内信贷以票据冲量为主。7月新增人民币贷款减少767亿元,较2023年同期同比少增1131亿元。未贴现承兑汇票在2023年同期较低的基数下同比有所增加。7月未贴现的银行承兑汇票继续减少1075亿元,在2023年同期的低基数下同比少减888亿元;新增信托贷款为-26亿元,同比多减256亿元;委托贷款增加346亿元,同比多增338亿元。

在信贷需求相对不足的情况下,政府债融资继续对社融提供支撑。7月新增政府债融资6911亿元,同比增加2802亿元。在信贷增速较低的情况下,财政对于社融的支撑仍将持续并可能进一步加大。企业债融资同比多增,股票融资继续少增。7月新增企业债融资2028亿元,较2023年同期同比多增738亿元;股票融资新增231亿元,同比少增555亿元,预计与持续优化IPO和再融资政策有关。

在信贷投放方面,7月新增贷款2600亿元,同比少增859亿元,低于Wind一致预期下的4560亿元;信贷余额同比增长8.7%,增速环比上月继续下降0.1%。

分析信贷结构可知,居民贷款整体较为低迷,7月房地产销售下降,地产新政对市场提振的持续性有限。7月,居民短期贷款、中长期贷款分别变化-2156亿元和100亿元,较2023年同期分别变化-821亿元和772亿元。企业贷款主要靠票据冲量,有效需求不足。企业短期贷款、中长期贷款、票据净融资分别为-5500亿元、1300亿元和5586亿元,增量较上年同期分别变化-1715亿元、-1412亿元和1989亿元。非银信贷增长2057亿元,较上年同期少增113亿元。

通过对7月、8月按揭贷款需求景气度跟踪可知,10大城市和30大城市商品房7月成交面积分别为13.09万平方米和25.82万平方米,在季节性因素作用下回落,销售面积仍低于往年同期水平。截至8月10日,10大城市和30大城市商品房成交面积分别为10.67和20.74万平方米,较7月边际走低。

从流动性情况来看,7月,M2同比增速小幅回升,M1继续负增且环比有所下降,M2与M1的剪刀差进一步扩大。7月,M0、M1、M2分别同比增长12%、-6.6%、6.3%,较上月同比增速分别变化0.3个百分点、-1.6个百分点、0.1个百分点。M2-M1为12.9%,增速差较上月扩大1.7%。存款同比增6.3%,增速较上月提高0.2个百分点。

政府债支撑而信贷拖累社融

7月新增存款减少8000亿元,在2023年同期低基数下同比少减3200亿元,与季末结束、存款向理财等资管产品有一定的回流有关。分项来看,除了非银机构存款规模有所扩大外,其他存款均有所减少。7月,居民存款减少3300亿元,较2023年同期少减4793亿元;企业存款减少1.78万亿元,较2023年同期多减2500亿元;财政存款增加6453亿元,较2023年同期少增2625亿元;非银存款增加7500亿元,较2023年同期多增3370亿元。

图1 金融机构存款余额及增速(亿元)

图2 金融机构累计新增人民币存款(亿元)

由上述分析可知,7月社融增速回升,政府债支撑而信贷拖累。7月新增社融0.77万亿元,不及市场预期(同花顺预测平均值为1.03万亿元),同比多增0.23万亿元,主要得益于政府债同比多增0.28万亿元,而对实体经济发放人民币贷款同比少增0.12万亿元为主要拖累。7月末社融存量为395.72万亿元,同比增长8.2%,增速较上月回升0.1个百分点。

信贷总量和结构均较为疲弱,票据多增特征鲜明。7月信贷口径下人民币贷款新增2600亿元,低于市场预期(同花顺预测平均值为4540亿元),同比少增859亿元。其中,居民贷款当月减少2100亿元,同比多减93亿元:短期贷款减少2156亿元,同比多减321亿元,表明居民信心及消费意愿仍然不足;中长期贷款增加100亿元,同比多增772亿元。30大中城市商品房成交面积同比下降18.45%,仍在低位徘徊,但降幅已连续5个月收窄。信达证券认为,“517”楼市新政后购房市场情绪边际改善,但当前仍偏弱运行,后市表现仍需观察。企业贷款同比少增1078亿元,短期贷款和中长期贷款双弱,短期贷款同比少增1715亿元,中长期贷款同比少增1412亿元,或源于上半年政府债发行较晚且项目落地速度偏慢导致配套融资需求不足;票据融资同比多增1989亿元,冲量明显。

整体来看,当前信贷表现仍然偏弱,这或是6月信贷透支、“手工补息”整改和金融业增加值核算方法优化调整使金融数据“挤水分”、监管指导信贷均衡投放、实体融资需求不足等原因共同所致。从结构上看,信贷资源向国民经济重点领域和薄弱环节倾斜,但短期内新动能领域贷款需求难以完全接续传统领域下降的需求量,新旧动能转换阵痛在所难免。

政府债发行提速,企业债同比多增。7月直接融资同比多增2985亿元,主要得益于政府债发行提速(当月新增6911亿元,为历史同期第三,同比多增2773亿元)和企业债券同比多增746亿元,而股票融资同比少增555亿元。7月表外融资同比少减970亿元,其中,非标同比改善(委托贷款同比多增336亿元,信托贷款同比少增255亿元),未贴现银行承兑汇票同比少减888亿元。7月,“表内+表外”票据合计同比多增2877亿元,存量同比增速较上月提升1.92个百分点至4.57%。

存款和M2增速上行,M1增速持续回落。7月末人民币存款余额同比增长6.3%,增速较上月末上升0.2个百分点。7月人民币存款减少8000亿元,同比少减3200亿元,其中,居民存款同比少减4793亿元、非银存款同比多增3370亿元成为支撑,而财政存款同比少增2625亿元、非金融企业存款同比多减2500亿元成为拖累。