六大行补充资本的前瞻性考虑

作者: 方斐

9 月 24 日国务院新闻办举行发布会介绍金融支持经济高质量发展有关情况,国家金融监督管理总局局长李云泽在会上宣布“国家计划对六家大型商业银行增加核心一级资本”,将按照“统筹推进、分期分批、一行一策”的思路有序实施。

10月12日,国务院新闻办举行发布会,财政部介绍“加大财政政策逆周期调节力度、推动经济高质量发展”有关情况,称将发行特别国债支持国有大型商业银行补充核心一级资本。

财政部表示,积极通过发行特别国债等渠道筹集资金,稳妥有序支持国有大型商业银行进一步增加核心一级资本。已会同有关金融管理部门成立了跨部门工作机制,正在等待各家银行提交资本补充具体方案,各项相关工作正在有序推进。

补充核心一级资本的必要性

截至2024年二季度末,六大行核心一级资本充足率从高到低排序分别为:建设银行14.01%,工商银行13.84%,中国银行12.03%,农业银行11.13%,交通银行10.30%,邮储银行9.28%。国信证券认为,工商银行、建设银行当下的核心一级资本充足率足够支撑潜在的规模增速,而本次核心一级资本的补充,更多的是保守情形下的未雨绸缪。假设六大行未来3年利润增速为0,加权风险资产增速为15%,如果当下的核心一级资本充足率为12.3%,3年后的核心一级资本充足率约8%。对于全球系统性银行而言,这是为了保持利润留存率为80%的核心一级资本充足率上限,保持利润留存率为60%的核心一级资本充足率下限。对现有股东而言,短期存在摊薄效应。另一方面,如果以1倍PB注资,也反映了股东对其价值的认可。

财政部副部长廖岷指出,“当前,工、农、中、建、交、邮储6家国有大型商业银行经营整体稳健,资产质量也很稳定,拨备计提充足,按照国际最佳实践标准,主要指标均处于‘健康区间’。其中,所有者权益持续增加,截至2024年6月末达到15.1万亿元,较年初增长2.9%;资本实力相对充足,截至2024年6月末核心一级资本充足率平均为12.3%。”

关于补充核心一级资本的意义所在,廖岷认为,“这不仅能够提升银行的稳健经营能力,而且可以发挥资本的杠杆撬动作用,增强信贷投放能力,进一步加大服务实体经济发展的力度,为推动宏观经济持续回升向好、提振市场信心提供更加有力的支撑。”

关于补充核心一级资本的方式,廖岷指出,“根据国务院授权,财政部负责集中统一履行国有金融资本出资人职责……建立国有金融机构资本补充和动态调整机制。财政部将坚持市场化、法治化的原则,按照‘统筹推进、分期分批、一行一策’的思路,积极通过发行特别国债等渠道筹集资金,稳妥有序支持国有大型商业银行进一步增加核心一级资本。”

根据国信证券的分析,目前六大行资本充足、资产质量稳定、拨备充足,补充核心一级资本更多是为了提升未来支持实体经济能力,包括保持较高的资产增速、加大投贷联动等高资本消耗业务发展以支持新 兴产业、应对降息带来的净息差下行压力等。

六大行补充核心一级资本主要用于提升未来支持实体经济能力,从理论上讲,银行补充资本可能有三个方面的原因:一是当前资本已经不够充足,资本压力较大,比如核心一级资本充足率距离监管最低要求已经不远;二是存在潜在资产质量问题,也就是核心一级资本充足率的分子不够真实,银行需要进行不良处置从而消耗存量资本;三是未来风险加权资产增速将持续超过资本内生速度,导致核心一级资本充足率的分母增速持续超过分子增速,因而需要提前补充资本。

对六大行补充核心一级资本而言,可以从上述三个方面一一分析,六大行当前核心一级资本充足,不存在资本已经不够充足的情况。截至 2024年二季度末,六大行中核心一级资本充足率距监管最低要求比较近的是邮储银行,但其超过最低要求的部分仍然有1.28个百分点,在上市银行中这一冗余度也处于正常水平,不算很低。其中工商银行、建设银行的核心一级资本充足率更是远超最低要求。整体来看,六大行当前核心一级资本充足。

六大行资产质量稳中向好,拨备充足,不存在核心一级资本充足率分子不够真实的情况。 纵向来看,近几年六大行不良贷款率稳中有降,拨备覆盖率稳中有升;横向来看,六大行的不良贷款率、拨备覆盖率均处于上市银行合理水平,拨备覆盖率水平最低的中国银行也有 202%,拨备充足。此外,2024 年上半年,六大行的“贷款减值损失/不良生成”均超过100%,仍在超额计提拨备。

六大行补充核心一级资本的主要目的是提升未来支持实体经济的能力,即六大行未来的风险加权资产增速或将持续超过资本内生速度,因此有必要提前补充资本。近几年大行作为银行业资产投放主力军,资产增速一直高于行业整体水平,在净息差持续收窄的背景下, 大行盈利能力下降、资本内生补充速度减缓,制约长期资产增速。若后续核心一级资本得到补充,未来大行资产增速或持续领先行业,继续担当服务实体经济的主力军。

廖岷副部长在答记者问时的回复也印证了这一结论:“6家国有大型商业银行经营整体稳健,资产质量也很稳定,拨备计提充足...资本实力相对充足”,而为六大行补充核心一级资本“不仅能够提升银行的稳健经营能力,而且可以发挥资本的杠杆撬 动作用,增强信贷投放能力,进一步加大服务实体经济发展的力度。”

进一步分析,风险加权资产增速超过核心一级资本增速又包括三种情形。一是总资产增速将维持在较高水平,在资产结构变化不大的情况下,意味着信贷增速以及金融投资等增速都将保持在较高水平;二是资产结构调整,风险权重大的资产占比提升,比如在支持科技产业的过程中,可能会加大股权类资产投资力度,需要消耗更多资本;三是ROE有可能继续回落,或者分红率可能会提升,从而导致资本内生能力减弱。

六大行未来或保持较高的资产增速。银行的内生资本基本都来自利润留存,可以用“(当年普通 股东净利润-上年度现金分红总额)÷期初普通股东净资产”计算银行的资本内生增速,方便起见,也可以用“ROE×(1-分红率)”进行粗略估计。从六大行2023年的资本内生增速来看,大约在7%-8%,低于大行2023年资产增速,与2024年的资产增速相当。六大行核心一级资本得到补充后,未来资产增速或保持在这一水平之上,继续担当服务实体经济的主力军。这也符合财政部在发布会上讲的“发挥资本的杠杆撬动作用,增强信贷投放能力”的表述。

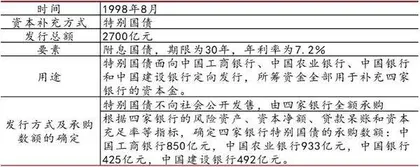

表1 《关于发行1998年2700亿元特别国债的通知》

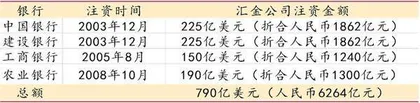

表2 2003-2008汇金公司注资工农中建四大行

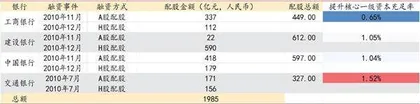

表3 2010年工建中交四家大行同年完成配股

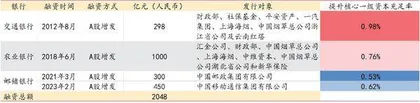

表4 2012-2023交行、农行、邮储陆续定增

在资产总量不变的情况下,加大信用风险权重大的资产类别投放占比也会导致资本消耗增多,如开展投贷联动业务等。随着中国经济转型升级,银行纯信贷业务难以有效支持新兴产业发展,金融综合化趋势明显,大行未来或增加资本消耗大的资产投放力度,如投贷联动、股权直投等。近期,五家大行下属的金融资产投资公司(AIC)的股权直投业务试点得到拓宽,包括试点城市由原来的上海扩大至18个城市,以及股权投资金额和比例放宽,表内投资占比由4%提高到10%,投资单只私募基金的占比由20%提高到30%。大行补充核心一级资本也将增强其股权直投业务的长期投资能力,有效助力经济高质量发展。

近几年大行作为银行业资产投放主力军,资产增速一直高于行业整体水平,在净息差持续收窄的背景下, 大行盈利能力下降、资本内生补充速度减缓,制约长期资产增速。

风险加权资产增速超过核心一级资本增速还有一种可能,就是资本内生增速放缓。如上所述,银行的资本内生增速可以通过“ROE×(1-分红率)”进行粗略估计,因此,资本内生增速放缓包括ROE下降和分红率提升两种情形,其中先补充资本再加大分红的概率不大,因此补充核心一级资本还可能是出于应对ROE下降导致未来资本内生增速降低的原因。

目前中国经济存在下行压力,通胀水平处于低位,仍有降息的需要。随着美联储进入降息周期,中国货币政策空间打开,未来不排除进一步降息的可能,对银行的净息差可能产生压力,从而降低银行ROE及资本内生增长速度,因此有必要提前补充资本以维持大行支持实体经济的能力。

根据中泰证券的分析,假设未来五年银行风险加权资产增速为9%,测算未来五年国有大行核心一级资本充足率将逐年下降,按照此假设,预计2028年工商银行、建设银行、农业银行、中国银行、交通银行、邮储银行核心一级资本充足率分别高出监管底线3.2%、2.9%、0.8%、1.4%、0.5%、0.5%。由此可见,在国有大行承担支持实体、服务国家建设的背景下,若未来维持合意的资产增速水平,当前为国有大行补充核心一级资本有其前瞻性和战略意义。

六大行四轮股权融资历史复盘

历史复盘可知,六大行主要有四轮股权融资历史,包括特别国债、汇金注资、配股及定增。

一是1998年,国家面向工农中建四家国有大行定向发行2700亿元人民币的特别国债,所筹资金全部用于补充资本金,且根据四家银行的风险资产、资本净额、贷款呆账和资本充足率等指标,确定特别国债的承购数额。二是2003-2008年,汇金公司陆续向国有大行注资近800亿美元(折合超6000亿元人民币)。三是2010年,工建中交四家大行同年完成配股,总金额近2000亿元人民币。四是 2012-2023 年,交行、农行、邮储陆续完成定增,总金额超 2000 亿元, 定增价格均不低于 1 倍 PB。

第一,1998年发行2700亿元人民币特别国债,用于向工农中建四大行补充资本。

1998年8月,根据《关于发行1998年2700亿元特别国债的通知》,国家面向工农中建四家国有大行定向发行2700亿元的特别国债,所筹资金全部用于补充资本金,且根据四家银行的风险资产、资本净额、贷款呆账和资本充足率等指标,确定特别国债的承购数额,其中,工商银行850亿元,农业银行933亿元,中国银行425亿元,建设银行492亿元。

后根据《关于发行特别国债补充国有独资商业银行资本金有关问题的通知》,各行用降低法定存款准备金率后存放在人民银行“临时存款”账户的资金购买特别国债,不足部分,人民银行提供再贷款。并且提到:发行特别国债补充国有独资商业银行资本金的办法,只是作为一次特殊性措施。今后,各国有独资商业银行要按照稳健经营的原则,通过深化改革、改善资产质量和结构、严格控制和压缩风险资产规模、提高经营效益等办法,逐步增加资本金,从而在信贷资产规模适度增加的同时,保持法定的资本充足率。

第二,2003-2008年,汇金公司陆续向大行注资超6000亿元人民币。

2001年,中国正式加入世界贸易组织,中国银行业开始逐步向外资金融机构开放,同时也开始了以股份制改革为主要特征的新一轮综合改革。2003年年底,汇金公司向中国银行和中国建设银行分别注资225亿美元(折合人民币1862亿元);2005年,汇金公司向中国工商银行注资150亿美元(折合人民币1240亿元);2008年,汇金公司向农业银行注入 约190亿美元(折合人民币1300亿元)。2003-2008年,汇金公司陆续向大行注资超6000 亿元人民币。