政策持续加码积蓄量能银行积极因素不断积累

作者: 杨千2024年以来,伴随着存贷降息和需求弱复苏,银行“资产荒”和“负债荒”并存。资产端缺少有效信贷需求,而负债端受理财分流、“手工补息”整改等因素的影响,上半年呈现存贷增速双双下降的现象,也就是“资产荒”与“负债荒”同时出现,部分银行甚至出现罕见的缩表。

最新金融统计数据显示,贷款需求仍未明显复苏,特别是企业中长期贷款增速继续回落。2024年9月,社融存量增速环比下降0.1个百分点至8%,企业中长期贷款同比增速环 比降至11.63%,实体企业需求弱的现象仍未缓解。“资产荒”仍主要由实体需求恢复较慢所致,再加上“手工补息”后企业短期贷款增长放缓,导致“资产荒”阶段性加剧。

根据信贷收支表,2024年4-9月,企业短期贷款同比少增合计9600亿元、2024年4-8月,对公活期存款同比少增合计4.3万亿元,而9月末对公活期存款同比增长转正,或意味着“手工补息”取消的影响已基本释放完毕,银行存贷增长趋于协调。

为何会出现银行“负债荒”?从时点来看,手工补息为4月8日取消,到8月25日理财规模高点接近30万亿元,理财共增长了2.2万亿元,这部分主要是受到高息存款整改的影响,造成银行表内负债缺口的拉大。截至目前,存款流入理财的影响已基本结束,理财规模增长较为缓慢。

不过,随着贷款利率降幅的收窄,叠加存款挂牌利率下调的红利释放,银行净息差降幅放缓,贷款利率或将止跌企稳。根据EVA数据测算可知,上市银行企业贷款和按揭贷款目前已经进入微微盈利状态,现阶段贷款利率很难继续大幅下行。

居民借贷意愿降低凸显违约风险

居民整体收入下降影响了居民整体财富水平,一方面,有效需求回落使得企业裁员节省开支;另一方面,小企业经营压力加剧,居民未来收入预期下降,亦持续影响其后期支出行为。

与此同时,2024年年内资本市场持续调整亦造成财富水平整体缩水。在9月增量政策未出台之前,资本市场对经济复苏的预期偏谨慎,年内股指整体呈震荡下行趋势,部分风险偏好较高的投资者财富下降幅度较大,亦影响其还贷决策。

居民人均收入-支出增速差由正转负,企业缩减开支,居民收入下降,但支出端保持刚性,导致居民收入-支出增速呈现负值,该指标对居民的预期影响或大于当期支出决策。在负债端,一方面由于商业银行负债重定价周期慢于资产端,另一方面存贷利率仍呈双轨特征,贷款利率挂钩LPR同步下行,而存款成本不仅受挂牌利率的影响,同时存款定期化趋势亦抬升整体存款成本,叠加商业银行竞争存款过程中的价格战,居民债务成本呈现刚性特征。

观察各部门的杠杆水平,2020年以后,政府及企业部门杠杆率保持平稳增长,但居民部门加杠杆意愿趋缓,2024年6月末,居民部门杠杆率为63.5%,较2020年年末仅上升1.2%,同期政府及企业部门杠杆率上升幅度均超10%。

杠杆率放缓反映了居民当前借贷的意愿边际下降,这一方面使银行个贷投放承压,另一方面存量信贷亦面临居民降低负债率而主动违约的风险。此外,个贷规模增长受制亦从分母端抬升不良贷款率压力,20204年年内个人按揭贷款规模持续收缩,商业银行无法通过做大规模的方式去稀释不良贷款率,个贷不良率亦受此影响而上行。也即是说,居民借贷意愿降低凸显违约风险。

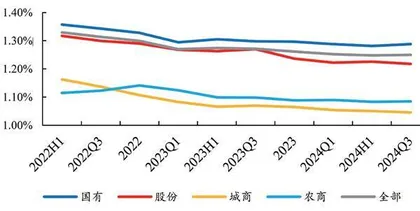

图1 上市银行不良率保持稳定,国股行高于城、农商行

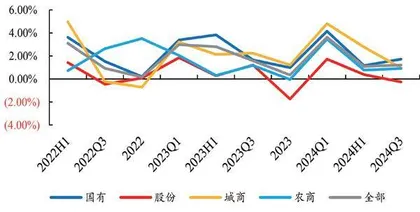

图2 上市银行不良额环比增长 仍处正区间

2024年上半年,仅个别银行零售资产质量略有改善,其余银行零售不良率均上升。国有大行中,农业银行及邮储银行不良贷款率上升幅度较小;股份制银行中浙商银行零售不良率环比下降,招商银行、兴业银行、平安银行零售不良压力相对小;个别城商行、农商行零售不良增幅明显,重庆银行、贵阳银行、苏州银行、厦门银行零售不良率环比上升均超30BP。

信用卡不良率在零售贷款中最高。国有大行、股股份制银行信用卡贷款总量及占比均高,且信用卡贷款具有金额小、客群分散的特点,因此易产生逾期,致使信用卡不良率在各类零售贷款中最高。

2024年上半年,部分国有大行信用卡风险边际上升,工商银行、交通银行信用卡不良率上升幅度均超40BP,农业银行和邮储银行相对稳定,中国银行大幅改善。股份制银行中,招商银行仍维持较低的信用卡不良率,边际变化平稳,浦发银行、民生银行信用卡压力加剧。信用卡不良上升体现了居民还款能力及意愿均有所下行,若未来居民收入端修复缓慢,则国有大行、股份制银行信用卡资产质量将持续承压。

信用卡资产质量企稳需待客群质量整体的改善。国有大行、股份制银行信用卡贷款总量及占比均高,在经济增速较快零售业务发展迅速时,部分银行追求信用卡业务规模及贷款市场份额,向部分较高风险的客户发卡放贷,这部分客群成为当前信用卡业务资产质量压力的主要来源。

2022年,原银保监会与央行联合发布《关于进一步促进信用卡业务规范健康发展的通知》(下称“《通知》”),《通知》明确:第一,银行业金融机构不得对已办理分期的资金余额再次办理分期;第二,现金分期额度不得超5万元,期限不得超过2年。由于信用卡套利客户具有上述需求,故《通知》发布后部分银行对存量套利客户持续压降,例如股份制银行信用卡贷款规模持续下降。

而随着两年过渡期的结束,整改完成后剩余风险将在2024年集中体现,故2023年年末及2024年上半年国有大行、股份制银行信用卡不良普遍上升,信用卡逾期半年未偿贷款占比年内亦上升。除宏观环境影响之外,监管政策对金融机构行为的影响会造成银行获客行为的变化,从而影响其客群质量。个别银行当前信用卡不良率高企,但随着粗犷获客模式的转变,存量客户风险持续压降,未来或将看到信用卡风险的企稳。

按揭贷款风险仍处可控范围

另一方面,随着个人经营贷置换按揭行为放缓,不良差异源于客群基础。2024年上半年,上市银行个人经营贷不良变化分化明显,部分银行风险略有降低,但另一部分银行如建设银行、重庆银行、苏州银行,经营贷不良环比分别上升61BP、95BP和76BP,上升幅度较大。不同银行经营贷潜在风险大小取决于客群基础,具有真实经营需求的偿贷客户,其还款能力及意愿显著强于以经营贷置换存量按揭的客户。

短期来看,个人经营贷增速高峰位于2024年一季度,中长期位于2023年上半年,随后增速出现明显回落,或体现居民以经营贷置换按揭行为的减弱。一方面,对于新购房者而言,由于央行5月对个人住房贷款利率政策进行了调整,随后主要城市均放宽了首套及二套房的利率政策下限,致使新购房者通过置换的套利空间缩窄,抑制经营贷套利需求;另一方面,对于存量购房客户而言,由于各类资产收益率的下行,当前置换按揭的性价比低于提前还贷,故在现金流充足的情况下,购房者倾向于提前偿还。随着央行9月对存量按揭进行调降,预计通过经营贷置换按揭的行为将持续减少,未来经营贷增速或仍呈下降趋势。

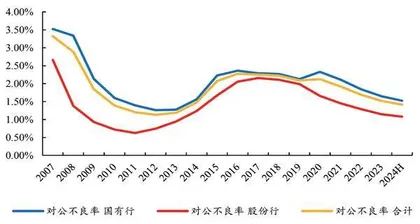

图3 2020年后样本国股行对公不良率整体下行

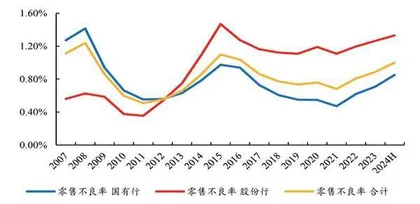

图4 样本国股行零售不良率近年来明显反弹

存量按揭调降减少客户违约概率,按揭风险仍可控。按揭属于商业银行优质资产,具有收益率高、风险低的特点。2024年上半年,上市银行按揭不良整体上行,部分银行上升幅度超20BP,但按揭贷款风险仍处可控范围:

第一,部分客户受房价下降影响产生断贷动机,但相比于消费贷及信用卡,按揭贷款抵押品充足,且当前不良率仍处低位;第二,政策端亦有加码空间,随着LPR锚定基准由MLF转变为OMO操作利率,央行于9月27日下调7天OMO操作利率20BP至1.5%,10月LPR跟随调降25BP(1年期及5年期均下调)创历史最大降幅,大幅缓解居民端还款压力。央行对利率的调整虽造成银行资产端收益率的下行,但同时也降低了客户违约形成损失的风险;第三,按揭不良率上升亦和居民提前还贷及按揭投放需求不足有关,银行受制于需求有限无法通过大量投放贷款来稀释不良率,故按揭不良指标压力有所上升,但整体风险水平未有显著变化。

“517”房地产新政推出后,北京、上海、深圳降低了新发放按揭利率的下限,广州取消下限,但仍未解决新老购房者存在房贷利差的矛盾。故9月央行对个人住房贷款利率定价机制进行改革,引导存量房贷利率降至新发放贷款利率附近。参考各家银行公告,对于新发放房贷利率未设置下限地区统一调整为LPR-30BP,北京、上海、深圳调整至加点利率下限水平(针对二套)。随着存量按揭利率的调降,过去高息客户还款压力得以缓解,客户违约风险边际降低,未来风险仍可控。2024年上半年,在上市银行主要对公行业中,制造业、租赁及商务服务业不良贷款率较2023年年末整体改善,城商行、农商行批发零售业和建筑业风险边际上升,个别股份制银行及城商行房地产业仍承压。各家银行对于房地产风险暴露的节奏存在差异,部分银行前期暴露较充分,另一部分银行仍有处于风险暴露期的项目。随着时间的推移,个别银行前期风险项目持续暴露或形成不良率上升压力,但由于各家银行风险准入边际收紧,新项目生成不良较少,叠加对存量风险的持续处置,未来银行对公业务风险仍处于可控区间。

随着地产政策的持续加码,房地产不良改善或持续。尽管部分房企现金流承压,但对公房贷风险仍在改善。根据开源证券的分析,这主要源于以下三个原因:

第一,银行逆周期收紧了对公信贷风险政策,逆向选择的过程提升了客户质量;第二,央国企等大型企业抗击系统性风险能力较强,现金流虽边际承压,但其雄厚体量仍可满足其生产经营及还本付息;第三,受前期对房地产及城投冲击的担忧,银行前瞻性地多计提了拨备,故即使本期形成损失,盈利所受影响仍有限。尽管部分房企当前仍处于出险过程中,但自2022年以来房地产政策持续放松,为房地产行业持续发展奠定了基础,未来需关注预期修复下房企现金流压力的缓解,此过程将持续降低银行房地产贷款风险。

金融投资增速持续提升

值得注意的是,2024年以来,银行金融投资业务业绩贡献度提升。从规模来看,2024年金融投资增速持续提升,三季度末为11.36%。受手工补息的影响,2024年二季度,上市银行存贷增速差明显回落,国有大行最明显,但为维持平稳扩表,国有大行通过增加同业存款、发行同业存单补充负债规模,金融投资增速表现平稳;三季度取消补息影响消退,存贷增速差回升,金融投资增速进一步抬升。除国有大行外,股份制银行和城商行、农商行金融投资的剩余流动性管理特征仍然明显,金融投资增速与其存贷增速差走势基本一致。