产品创新重要性提升 保险股价值新支柱亟需建立

作者: 杨千

近年来,受负债端持续承压、资本市场走弱的影响,上市险企利润增速持续低迷。特别是2023年新会计准则切换后,险企利润与股市关联度提升,股市下跌导致利润明显承压。2024年以来股市明显回暖,红利资产行情利好险企持仓,特别是9月末股市大幅反弹,带 动险企净利润大幅提升。

数据显示,前三季度,上市险企归母净利润合计同比增长80.9%,中国人寿、新华保险、中国人保、中国太保、中国平安前三季度实现归母净利润同比分别增长194%、117%、77%、65%、36%,中国人保、中国太保、中国平安三季度单季同比分别增长21倍、174%、151%,中国人寿、新华保险则扭亏为盈,中国人寿三季度单季大幅盈利662亿元;中国平安前三季度营运利润同比增长5.5%。

在上市险企投资收益改善、净利润同比大增的同时,2024年以来,保险股累计收益持续显著跑赢大盘,绝对收益和相对收益均可观。2024年前期股市涨跌互现,9月24日以来,受国内稳增长政策的带动,股市迎来大幅反弹。截至11月29日,Wind全A、沪深300指数分别上涨12.2%、14.1%,保险指数累计上涨43.2%,大幅跑赢。从个股来看,截至11月29日,中国人寿、中国平安、中国太保、新华保险、中国人保股价累计分别上涨51%、39%、48%、58%、54%。

EV增速明显提升

2019年以来,上市险企归母净资产增长中枢逐步下降,2023年新会计准则实施对净资产产生了一次性影响,导致增速出现阶段性高峰。2024年增速重回常态,截至三季度末,上市险企净资产合计较年初增长6.8%,较上半年末增长3.5%;其中,中国人寿较年中增长14.8%,增幅最大,中国平安较年中下降2.5%,而新华保险由于资产负债会计政策匹配不佳,导致净资产较年初下降13.4%。

在内含价值(EV)方面,随着2023年起新业务价值(NBV)增速的改善和利率下行使得调整后净资产增加等因素的带动,EV增速实现底部反转,2024年上半年,上市险企合计较年初增长9%,其中,人保寿险增速最高,较年初增长32.8%,中国人寿亦实现11.4%的两位数增长。

2023年以来,随着储蓄型产品的热销,寿险公司保费收入增速逐步回升。截至2024年10月底,人身险公司原保费收入达到36441亿元,同比增长14.8%,主要有以下两个原因:1.2023年大量长期期交新单业务的流入带来了稳定的续期保费贡献;2.2024年预定利率进一步下调导致的阶段性销售高峰。

与续期保费贡献稳定导致总保费收入增长迅速相比,新单保费增速略承压,不过三季度增速大幅改善。2023年以来,利率下行、其他资产收益率走低等因素推动增额终身寿等传统型储蓄险热销,特别是2023年预定利率全面下调带来炒停热潮,新单期交保费增速创近年来新高。2024年,在高基数压力以及“报行合一”影响银保业务等背景下,上市险企新单保费和新单期交保费增速明显放缓。

2024年前三季度,中国人寿(首年期交)、中国平安(个人业务新单)、中国太保(个险新单期缴)、新华保险(个险新单期缴)、中国人保(寿险长险新单期缴)同比分别增长7%、13%、12%、19%、3%,三季度单季同比分别增长86%、74%、37%、73%、221%,主要受预定利率下调带来的短期销售高峰的影响。

2020年以来,保险行业连续三年NBV负增长,2023年受新单保费快速增长带动,NBV重回正增长。而2024年上半年,上市险企在新单下滑和上年同期高基数基础上再次实现快速增长,部分公司增速创历史新高,主要是NBV margin提升带动。

2024年前三季度,上市险企NBV延续快速增长势头,中国人寿、中国平安、中国太保、新华保险、中国人保NBV同比分别增长25.1%、34.1%、20.1%、79.2%、113.9%;其中,中国平安、中国太保三季度单季NBV同比分别增长110.3%、75.3%,预计主要受益于三季度新单快速增长与NBV margin的提升。

2020年以来,伴随保障型产品销售的下滑,险企NBV margin持续下降,随着新单在 2023年全面转向储蓄、保障占比触底,NBV margin也迎来反弹,特别是2024年上半年,上市险企NBV margin平均同比提升6.2个百分点,已回升至20%上下,其中,新华保险提升幅度最为显著,达11.6个百分点;中国平安、中国太保前三季度NBV margin同比分别提升7.3个百分点、6.2个百分点至 25.4%、20.1%。

随着预定利率进一步下调、业务结构持续改善和费用管理更加规范,上市险企NBV margin有望继续提升。

NBV稳定性的提升,对上市险企投资及费用敏感性有所改善。随着各险企加强负债久期管理、优化负债成本以及强化费用管控,2024年上半年,NBV对投资收益率和费用率假设的敏感性明显改善,业务品质获得提升。

2024年上半年,在投资收益回报假设下降50BP的情境下,新华保险、人保寿险NBV降幅分别收窄26个百分点、36个百分点。同时,2024年上半年,在费用率提高10%的情境下,新华保险NBV降幅收窄17个百分点。

代理人规模继续企稳

上市险企代理人规模在2019年达到顶峰,此后逐步收缩。2021年在疫情冲击、新单大 幅下滑、队伍改革转型加速的背景下,代理人规模骤降。至2023年伴随转型初见成效、新 单回暖,人力降幅明显趋缓。进入2024年,代理人规模继续企稳,部分险企已经止跌回升。

截至2024年上半年末,五家上市险企代理人规模合计137.3万人,较年初下降4.3%,趋稳态势进一步巩固。中国人寿、中国平安三季度末代理人规模分别为64万人、36万人,较年初分别增长1.1%、4.3%,较年中分别增长1.9%、6.5%。

改革成效显现,各险企人均产能大幅提高,寿险改革转型叠加市场景气度向上,推动代理人活动率与人均产能明显提升。2024年,上市险企队伍质态普遍改善,前三季度,中国平安新增人力中“优+”占比同比提升4个百分点;中国太保月均核心人力规模达5.8万人,同比增长2.4%,增员人数同比增长15.5%。

前三季度,中国人寿代理人月人均首年期交保费同比提升17.7%,中国平安人均NBV同比增长54.7%,中国太保核心人力月人均首年规模保费同比增长15%。

尽管银保渠道新单占比下滑,但NBV贡献仍然显著。2023年,以增额终身寿为代表的长期储蓄类业务市场需求旺盛,银保渠道业务规模快速放量,对新单保费和NBV增长贡献显著提升。

2024年以来,随着“报行合一”在银保渠道落地实施,导致银保新单大幅收缩,特别是趸交业务受到的影响较大,导致上半年银保新单占比普遍下滑。但与此同时,银保渠道费用大幅优化,同时期交业务占比明显提升,带动银保渠道NBV margin显著改善,从而推动银保渠道对NBV增长仍然保持了较大贡献。

5月9日,金融监管总局发布《关于商业银行代理保险业务有关事项的通知》,明确商业银行代理保险业务,各级分支行及网点均不限制合作保险公司数量。此前旧政策可以追溯至2010年的银保新规,要求商业银行每个网点原则上只能与不超过3家险企开展合作,2014年,原保监会正式将合作险企数量限制为3家。

根据东吴证券的分析,新规主要是为“报行合一”下的银行渠道减压,客观上为保险公司提供更广泛的合作销售渠道,虽然面临的渠道竞争可能有所加剧,但是竞争关键点将逐步由费用竞争转向产品竞争,利好具有品牌和产品优势的险企。而且,放开银保合作数量限制,长期来看,市场将逐步回归理性竞争。

随着产险市场成熟度的提升,保费增速中枢逐步放缓。2024年1-10月,中国人保、中国平安、中国太保产险保费同比分别增长4.8%、6.5%、7.4%,整体保持稳定增长,其中,中国太保近两年增速明显较快,市场份额提升明显。

分险种来看,非车险保费增速明显快于车险,占比持续提升。以中国人保为例,2024年1-10月,车险保费占比降至52%,非车险中意健险占比高达20%,农险亦贡献12%。

在产险方面,大灾对综合成本率有短期负面影响。从历史数据看,除个别年份外,三大产险公司的综合成本率均处于100%以下。2024年前三季度,中国人保、中国平安、中国太保综合成本率分别为98.2%、97.8%、98.7%,同比分别变动0.3个百分点、-1.5个百分点和持平。中国人保三季度单季承保亏损11.8亿元,主要是由于自然灾害等因素导致非车险赔付增加,而中国平安综合成本率改善主要是保证保险承保风险缓解所致。

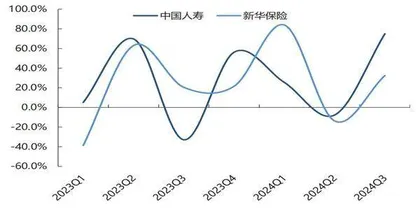

图1 2024Q3上市险企新单期交保费大幅增长

图2 国寿和新华分季度十年期及以上期缴保费增速

投资资产增长快 防风险是重点

受益于负债端保费的持续增长,保险资金运用余额不断提升,截至2024年三季度末,保险资金运用余额已经达到32.2万亿元,同比增长14.1%。截至2024年三季度末,上市险企(除中国人保外)投资资产规模合计达15.9万亿元,较年初增长13.5%,各公司增速均在10%以上,其中新华保险增速最快为19.4%。

近年来,保险公司资产端面临较为突出的“资产荒”问题,在利率下行、权益低迷、非标供给不足的背景下,保险公司主要通过增配长久期债券资产维持收益率水平。此外,增配长债也与负债端增量业务以长久期保证收益的增额终身寿、长期年金等传统险为主、缩短久期缺口防范利率风险等因素有关。

在“资产荒”背景下,险资主要增配债券,股票+基金占比稳定。截至2024年三季度末,人身险公司配置债券比例已经达到49.2%,较2022年年末大幅提升7.5个百分点;核心权益股票+基金投资整体相对稳定,基本在12%-13%之间;而以另类投资为主的其他资产占比大幅下降,主要是由于存量非标逐步到期、新增优质资产供给不足。

上市险企投资资产配置结构变化趋势与行业整体基本一致,近年来持续增配债券、减配非标,2024年上半年,上市险企债券占比平均较年初提升2.3个百分点。从核心权益“股票+基金”持仓比例来看,近年来基本保持稳定,2024年上半年整体略有增持,平均较年初提升0.4个百分点,预计主要是由于上半年红利资产行情利好险企持仓,整体收益表现较好。

自2006年以来,保险资金总投资收益率始终保持正回报,平均收益率达5.1%。但是伴随国内利率中枢下行,保险资金净投资收益率逐步下降,也在一定程度上导致总投资收益率 面临较大下行压力。

受股市波动的影响,保险资金总投资收益率和综合投资收益率存在较大变动,2024年,由于股票市场明显回暖,行业总投资收益率、综合投资收益率同比明显提升,前三季度年化综合投资收益率高达7.2%,也受到利率下行导致可供出售债券浮盈增加的影响。

上市险企净投资收益率处于持续下降过程中,大部分公司已降至3.5%以下。2024年前三季度,中国人寿、中国平安平均净投资收益率分别为3.3%、3.8%,平安同比下降0.2个百分点。