财政数据的信号

作者: 熊园

财政收入表现欠佳,指向当前经济修复偏弱,并非“强现实”。

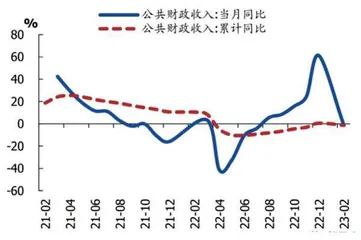

1-2月一般财政收入增速大降,税收和非税收入均走弱、也显著低于季节性,主要与2022年底部分税收提前入库、年内可盘活存量资产空间下降等因素有关。1-2月一般财政收入4.56万亿元,同比下降1.2%,增速较2022年底明显回落。其中,税收收入3.94万亿元,同比下降3.4%,是一般财政收入的主要拖累,2022年底部分税收加快入库导致年初税收收入下滑可能是主要原因。非税收入6230亿元,同比增长15.6%,增速较2022年底也有所回落。在2022年大规模盘活国有资产的背景下,2023年国有资产盘活空间有限,预算草案中对于非税收入的预期也明显下调。

四大税种中,增值税同比6.3%,较上月回落8.6个百分点;消费税同比-18.4%,较上月大幅回落81.9个百分点,可能与2022年底集中入库有关;企业所得税同比11.4%,较上月抬升2.6个百分点;个人所得税同比-4%,降幅较上月收窄1.7个百分点。

此外,土地和房地产相关税收同比下降14%。从商品房销售额数据来看,1-2月商品房销售额累计同比下降0.1%、较2022年底明显收窄,指向当前房地产销售已经有所修复,但对投资及土地市场拉动有限。出口退税同比增长9.7%,与同期出口数据背离,后续仍有待观察。进口环节增值税和消费税同比下降21.6%,与同期进口数据一致,指向当前内需仍有待进一步修复。

图:年初财政收入增速明显回落

一般财政支出明显加快、财政前置发力特征明显。基建相关支出增速由负转正,农林水、交通运输支出增速改善;民生相关支出增速有所回落,医疗卫生、社保等相关支出增速不同幅度回落。1-2月一般财政支出4.1万亿元,同比增长7%,较去年底明显加快;支出进度来看,明显好于季节性,完成全年预算的14.9%(近三年同期均值为14.1%)。主要分项来看,基建方面,整体支出增速由负转正至4.0%,农林水、交通运输支出增速不同幅度改善,城乡社区支出增速有所回落;民生方面,卫生健康支出、社保相关支出增速不同幅度回落,教育相关支出增速有所抬升;债务付息支出增速为27.2%,较上月抬升0.8个百分点。

收入端看,1-2月政府性基金收入6965亿元,同比-24%,降幅较2022年底进一步走阔(去年12月下降17.2%)。其中,地方国有土地使用权出让收入同比下降29%,增速较2022年底进一步回落9.7个百分点。土地出让收入表现符合我们预判,递延确认收入的背景下,将持续承压。同时,也与同期相关税收表现一致,反映销售端的改善对于土地市场的拉动仍有限,后续需继续观察。

支出端看,1-2月政府性基金支出1.25万亿元,同比下降11%,降幅较2022年底明显收窄。扣除土地使用权出让收入安排的支出后,增速为-1.8%,降幅较2022年底大幅收窄。后续伴随专项债前置发力,政府性基金支出增速有望延续改善。

未来财政方面需要重点关注:财政扩基建的落地效果,紧盯水泥、挖掘机、沥青等中观指标表现;专项债发行节奏,这不仅与财政发力节奏相关,还会对流动性造成阶段性影响;政策性开发性金融工具的使用情况;地方隐性债务化解进展。