绩效考核长周期化扫清险资投资制度障碍

作者: 文颐

10月30日,财政部印发《关于引导保险资金长期稳健投资加强国有商业保险公司长周期考核的通知》(下称“《通知》”),以进一步加强国有商业保险公司长周期考核,并对其投资管理提出了相关要求。《通知》通过调整ROE指标计算公式加强长周期考核,并在投资资质、资金投向和内部管理方面提出了相关要求,自2023年绩效评价起开始实行。

《通知》向中国人保(集团)、中国人寿(集团)、中国太平(集团)、中国再保险(集团)四大国有商业保险主体集团和其他有关商业保险公司下发,旨在引导险企长期稳健经营,更好发挥中长期资金的市场稳定器和经济发展助推器作用,加强对国有商业保险公司的长周期考核。

《通知》引导ROE长期考核,由当年度ROE变为“50%的3年ROE几何平均数”+“50%的当年度ROE”,降低保险公司短视冲动行为。此前《商业保险公司绩效评价办法》中明确保险类金融企业考核指标包括30%的盈利能力状况指标+25%的经营增长状况指标+25%的偿付能力状况指标,其中,盈利能力状况指标包括净资产收益率(ROE)、总资产报酬率、收入利润率、支出利润率,合计权重30%。《通知》将经营效益指标的ROE由当年度ROE变为“50%的3年ROE几何平均数”+“50%的当年度ROE”,以加强国有商业保险公司长周期考核。

据了解,本次《通知》出台的主要目的在于,按照保险行业运营规律,增强资产与负债的匹配性,继续引导国有商业保险公司长期稳健经营,防止因单纯考核年度目标,出现突增业绩、忽视风险的短期行为。近年来,人身险行业受疫情持续冲击影响,资产负债两端面临深度调整压力,部分险企为提升短期经营业绩埋下了利差损、费差损等隐患,《通知》有望净化行业良性竞争格局,发挥头部国有保险公司头雁效应,引导行业高质量发展。

《通知》在投资资质、资金投向和内部管理方面提出了相关要求,其中明确要求“保险资金要投向风险可控、收益稳健、具有稳定现金流回报的资产,不得用于收益不稳健、价格波动大、现金流不稳定的高风险投资”。政策思路一脉相承,9月《关于优化保险公司偿付能力监管标准的通知》要求保险公司加强投资收益长期考核,在偿付能力季度报告摘要中公开披露近三年平均的投资收益率和综合投资收益率。

就保险资金权益市场投资而言,《通知》有望增加险企对标的短期波动的容忍度,以更长的投资视角和持仓久期来应对短期市场的波动。尤其是2023年以来,新金融工具会计准则实施,以FVTPL为代表的权益资产增加了保险公司短期业绩波动,险资需要在偿付能力充足率、投资收益目标和资产负债匹配的财务目标三者间寻求平衡。《通知》有利于引导保险资金投资降低风险偏好,以实现长期投资、稳定投资、价值投资,发挥中长期资金的市场稳定器和经济发展助推器作用。

保险公司尤其是寿险公司,面临负债业务久期长、资产负债匹配难度大、战略执行定力要求高等特点。《通知》有望培育行业主体“前人栽树后人乘凉”长期稳健的经营与管理理念,利好行业长期健康发展,提升头部国有保险公司中长期估值水平。

加强绩效评价长周期考核

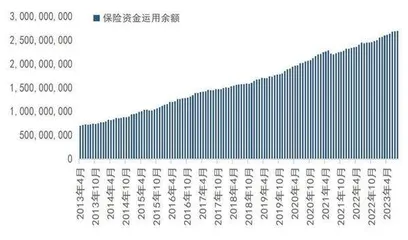

保险资管是运作保险资金的主要机构,资金具有久期长、来源稳定、规模大等特点。经过20余年的发展,中国保险资管行业已成为资管业重要组成部分,在大类资产配置等方面积累了相对成熟的经验。截至2023年8月,中国保险资金运用余额达26.97万亿元,是2004年年末的20余倍;过去10年,中国保险行业财务收益率平均为5.3%,有效覆盖负债成本,同时其收益的波动性远低于其他机构投资者。

经过多年深耕,险资逐步形成了“SAA(战略资产配置)-TAA(战术资产配置)/动态再平衡-投资管理人选择和绩效评价-组合管理”相对成熟的投资价值链;其中,SAA主要从整体上规划每类资产的配置比例,TAA则在此基础上进行一定范围内的调整。

实际上,此次财政部10月30日发布的《通知》对《商业保险公司绩效评价办法》(下称“《办法》”)中经营绩效指标进行了修订,主要内容包括:

第一,加强商业保险公司绩效评价长周期考核。1.将《办法》中经营效益类指标下的“净资产收益率”由“当年度指标”调整为“3年周期指标+当年度指标”相结合的考核方式,3年周期指标为“3年周期净资产收益率(权重为50%)”,当年度指标为“当年净资产收益率(权重为50%)”。2.“净资产收益率”指标在《办法》中分值8分(经营效益类指标25分,总分100分);其中行业对标7.2分,历史对标0.8分。

第二,明确商业保险公司在投资资质、资金投向和内部管理方面的相关要求。1.在投资资质方面,国有商业保险公司应当依法合规开展各类投资,遵守监管要求的偿付能力、风险管理、公司治理等相关规定,匹配自身投资管理能力、风险控制能力和相关资质。2.在资金投向方面,国有商业保险公司要坚持审慎、安全、增值的原则,根据保险资金长期属性,平衡好投资收益和风险,优化资产配置,保险资金要投向风险可控、收益稳健、具有稳定现金流回报的资产。3.在内部管理方面,国有商业保险公司要制定专门的投资管理制度,建立透明规范的投资决策程序,设置科学有效的投资风险评估体系,做好投资项目的尽职调查和可行性研究,加强投资风险管理、交易管理和投后管理等。

伴随着考核长周期化,保险公司对短期业绩的容忍度也将提升,能有效缓解为应对考核的短期投资行为。

第三,强调商业保险公司绩效评价结果运用。1.要求国有商业保险公司进行经营业绩对标,分析差距、找出原因。2.如年度评价后发现相关数据资料不实且影响评价结果的,财政部门可追溯调整评价结果,并追溯调整与评价结果联动挂钩的其他事项结果。

《通知》进一步加强了国有商业保险公司长周期考核,有利于引导保险资金更注重长期投资业绩,提升保险资金权益投资的积极性和稳定性。截至2023年9月末,保险资金运用余额为27.18万亿元,同比增长10.8%;其中,股票和证券投资基金3.48万亿元,占比12.8%。目前,A股上市险企中由财政部或中央汇金控股的保险公司有中国人寿、新华保险、中国人保,其2023年中期权益投资比例分别为21.9%、19.2%、25.8%。

《通知》加强长期业绩考核将提高保险公司对长周期属性投资的积极性,股票、基金等权益类资产的吸引力将提升。伴随着考核长周期化,保险公司对短期业绩的容忍度也将提升,预计能有效缓解为应对考核的短期投资行为,有利于增强市场的稳定性。

2023年二季度以来,上市险企负债端持续改善,NBV持续较快增长,市场储蓄需求依然旺盛,保险产品相对竞争力仍显著,2023年全年NBV有望大幅正增长。10年期国债收益率已回升至2.7%左右,未来随着国内经济复苏,长端利率若继续修复上行,则保险公司新增固收类投资收益率压力将有所缓解。

引导险资长期稳健投资

从政策意图看,财政部发文旨在引导保险资金长期稳健投资,强化险企资产负债匹配与跨周期配置能力。

《通知》首先调整ROE指标计算公式,加强长周期考核。《通知》将《办法》中经营效益指标的“净资产收益率”由“当年度ROE”调整为“3年ROE几何平均数+当年度ROE”相结合的考核方式,权重各占50%。保险公司的负债端具有长久期的属性,现金流相对稳定,近年来由于资产端的波动性和周期性增强,资产负债久期缺口客观存在的背景下利润季度分布不均匀较为显著,不利于长期经营的稳定性;叠加新会计准则的调整导致三季度业绩下滑尤为显著。

此次调整有利于树立长期业绩导向,充分把握负债长期性赋予险资的跨周期配置能力,增强对资产短期波动的容忍度,避免牺牲长期的盈利空间;从行业角度看,有利于引导国有商业保险公司长期稳健经营,加强对国有商业保险公司的长周期考核。

图1:险资各类资产配置占比(单位:亿元)

图2:我国保险资金运用余额规模稳步提升(单位:万元)

其次,《通知》多维度强化风险管理,引导投资经营更好匹配险资长期属性。《通知》在投资资质、资金投向和内部管理方面提出了相关要求:一是应当依法合规开展各类投资,遵守监管要求的偿付能力、风险管理、公司治理等相关规定,匹配自身投资管理能力、风险控制能力和相关资质;二是要坚持审慎、安全、增值的原则,根据险资长期属性,平衡好投资收益和风险,优化资产配置,要投向风险可控、收益稳健、具有稳定现金流回报的资产;三是要制定专门的投资管理制度,建立透明规范的投资决策程序,设置科学有效的投资风险评估体系,做好投资项目的尽职调查和可行性研究,加强投资风险管理、交易管理和投后管理等。

此外,若ROE指标低于行业标准值中等值水平的,需及时调整资金投向和投资比例;若连续三年低于参考值,财政部门可动态调整其绩效评价档次。在完善的风险管理制度下推动良性竞争,有望优化市场生态的同时,更好地发挥中长期资金的市场稳定器和经济发展助推器的作用。

不过,长钱入市非一蹴而就,扫清制度障碍更彰显长远信心。《通知》引导长期资金入市的政策优化在持续推进,涵盖权益投资占总资产比例上限提高至45%、偿付能力监管指标中投资标的风险因子的下调等,但从实际效果来看,险资在资本市场的配置力度与市场表现息息相关。截至2023年9月末,中国保险资金运用余额已达27.2万亿元,其中,股票及证券投资基金规模约为3.48万亿元,占比12.82%,占比变化趋势与主要指数较为一致。长钱入市非一蹴而就,但现阶段一系列的制度优化有望扫清障碍,有利于提升保险公司长期经营的稳健性,也彰显监管对市场长远健康发展的信心。

新金融会计准则下,资本市场扰动对险企利润影响较为直接,当前时点的政策调整有利于扭转市场对险资未来投资的悲观预期,叠加质态逐步改善的代理人队伍,将推动保险行业负债端高质量发展。

证监会表示,中长期资金不足仍是制约资本市场健康发展的突出问题,目前,中长期资金持股占比不足6%,远低于境外成熟市场普遍超过20%的水平。而作为资本市场长周期资金的重要组成部分,险资对权益资产的配置比例相对较低。

根据金融监管总局公布的信息,截至9月末,保险业资金运用余额为27.18万亿元,其中,银行存款、债券、股票和证券投资基金投资占比分别为10.11%、43.98%、12.82%,与“险企配置权益类资产最高可占上季末总资产的45%”的监管上限相比,险资未来提升入市规模和比重仍有较大空间。

在险资对权益资产的配置比例有待提高的背景下,“短周期”投资收益考核机制已不再适配。当前,险企普遍实施一年为周期的投资收益考核,“短周期”的考核与险资“长周期、稳定性高”的特点并不适配。一方面,由于股票、基金等权益类资产波动性较大,险企面临较大的考核压力,权益投资配置的积极性较低;另一方面,容易导致部分险企过分关注短期收益,并产生频繁交易、追涨杀跌等短期行为,无法充分发挥长期资金的优势,不利于保险行业的长期稳健发展。

此次监管推出的3年长周期考核将引导险企加大权益类投资力度。《办法》中经营效益类指标的“净资产收益率”由“当年度指标”调整为“3年周期指标+当年度指标”相结合的考核方式,给予了险资更宽松的“长周期考核”,有利于险资坚守长期投资、价值投资、稳健投资的投资风格与投资理念,提高其配置股票、基金等权益类资产的积极性与稳定性,为增量险资入市进一步打开空间,更好发挥中长期资金的市场稳定器和经济发展助推器作用。同时对优化保险资金资产配置结构、支持资本市场健康发展也具有积极意义。