基金降佣变革助行业回归本源

作者: 文颐12月8日,证监会发布《关于加强公开募集证券投资基金证券交易管理的规定(征求意见稿)》(下称“《规定》”),并向社会公开征求意见,此举标志着公募基金行业第二阶段费率改革工作正式启动。

《规定》延续了前期基金公司降低管理费的让利举措,与降费“第一阶段”相同,影响涉及公募基金募集、销售等多个环节,但“第二阶段”降费的影响更直接作用于券商。

具体来看,《规定》第2条要求,“基金公司与‘研究实力强的券商’合作,通过券结模式和席位租赁模式支付佣金”,这就意味着“销售强研究弱”的券商未来难以获取佣金。

第4条要求,“被动管理型基金的股票交易佣金费率原则上不得超过市场平均股票交易佣金费率(即毛费率万 2.5-2.6),其他基金不得超市场均值两倍(即略超万5)”,这样就造成从市场主流佣金率万 7-8到低于万5的变化,降费超过30%,但符合前期市场预期。

第5条要求,“基金公司给某一家券商的佣金不能超过总和的15%(权益规模不足10亿元的保持在30%)”,基于该条规定,控参股中小公募基金的券商相对受益,但控参股大型公募基金,且佣金收入占总营收偏高的券商短期业绩压力较大。

第6条要求,“券结基金不受第5条的比例限制”,意味着券结模式将成为券商和基金更为广泛合作的形式。

第7条要求,“严禁将证券公司选择、交易佣金分配等与基金销售规模、保有规模挂钩,严禁用交易佣金进行利益交换,严禁使用交易佣金向第三方转移支付费用”,意味着“用销售换佣金”的模式已经很难存续,研究和买方投顾的重要性将大幅提升,也意味着Wind等第三方交易平台服务的销售将受到直接影响。

第9条要求,“基金管理人要定期公开披露选择合作券商的标准和交易佣金支出情况”,意味着佣金披露的透明化,中小券商谈基金合作的难度或将降低。

第11条要求,“基金的证券交易量和交易佣金不得与销售部门及人员的考核挂钩”,这一点颠覆了当前基金销售考核模式,或将推动基金销售业务模式的重塑。此外,该新政的执行是否严格,以及对于违规行为的处罚力度均将对未来业务发展方向造成影响。

东兴证券认为,新规之下,基金分佣将向头部券商、研究能力强的券商倾斜,中小券商也有望通过研究能力弯道超车;同时,券结模式和买方投顾的重要性将不断凸显。但需要注意的是,过分依赖控参股基金公司分佣的券商、销售能力远强于研究能力的券商,短期都将受到一定程度的负面影响,券商公募基金代销业务的竞争格局或将改变。

当前行业核心关注点仍在财富管理主线和投资类业务在权益市场复苏中的业绩弹性,但考虑到市场近年的高波动性和较为有限的风险对冲方式,财富管理&资产管理业务在提升券商估值下限的同时平抑估值波动的作用将不断提升此类业务在券商业务格局中的重要性。 公募基金重磅政策的落地,对证券行业财富管理长期经营及业务布局产生重大影响,但政策“靴子落地”也将降低业务开展的不确定性,推动风险加速出清,财富管理大发展趋势不会发生变化。

政策推动和业务创新将为盈利增长开启想象空间,证券行业中长期发展前景继续向好。整体来看,我们更加看好行业内头部机构在中长期创新发展模式下的投资机会,当前具备较高投资价值的标的仍集中于估值仍在低位的价值个股,此外,证券ETF为板块投资提供了更多选择。

助推行业回归本源

此次证监会公布《关于加强公开募集证券投资基金证券交易管理的规定(征求意见稿)》,这是继2023年7月份公募基金行业费率改革启动并取得初步成效之后,证监会进一步推进公募基金第二阶段费改工作。第二轮费改新规致力于更好规范公募基金的证券交易佣金市场,更好保护广大基民的权益,更好提升券商服务机构客户能力。而且,此次监管改革的决心与力度一定程度上超过此前的预期。

此次新规主要内容与影响如下:第一,合理调降公募基金的证券交易佣金费率。被动股票型基金的股票交易佣金费率原则上不得超过市场平均股票交易佣金费率,且不得通过交易佣金支付研究服务等其他费用;其他类型基金可以通过交易佣金支付研究服务费用,股票交易佣金费率原则上不得超过市场平均股票交易佣金费率的两倍。

根据Wind数据,2022年市场平均佣金率约为0.023%,公募基金分仓佣金率约为0.076%。按照调整被动基金交易佣金率至≤市场平均水平、调整其他类型交易佣金率至≤2倍市场平均水平来测算,以2022年数据为例,公募基金股票交易佣金总额将由189亿元下降至126亿元,降幅为33%。若基于2020-2022年3年数据回溯测算,44家上市券商三年年均分仓佣金减少值约为67亿元,占营收的1.2%,对于券商营收影响相对有限。

第二,降低证券交易佣金分配比例上限。对股票型基金、混合型基金管理规模超过10亿元的管理人,其对于单一券商的佣金分配比例不得超过15%。对股票型基金、混合型基金管理规模不足10亿元的管理人,维持佣金分配比例上限30%。对于券结基金,其佣金分配不受相应比例限制。

对于权益管理规模超过10亿元的基金公司,此次新规要求佣金分仓比例上限由原先30%降至15%。从35家控股、参股基金公司的上市券商数据来看,这些基金公司在2022年共计为主要股东贡献20.51亿元机构交易佣金,其中,有23家基金公司的佣金分仓比例超过15%。以2022年数据为基础,我们预计将有4.47亿元佣金,从原本控股股东、参股股东的券商分流至其他同业券商。

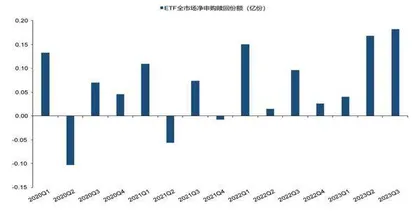

图:2023Q3ETF 全市场净申赎份额同比增加89%

国投证券认为,分配比例上限调整将使得部分母公司控股、参股基金的研究所收入受到不同程度的影响。不过,佣金分仓比例调整将有助于降低交易佣金的市场集中度,提升基金管理人佣金分配的市场化程度,推动卖方投研市场进一步良性竞争。

对于权益规模小于10亿元的基金公司,监管在佣金比例上限给予一定程度的松绑,主要也是考虑中小基金整体佣金支付能力相对薄弱,差异化比例要求能更好满足中小基金投研业务的发展需要。此外,券结基金并不受佣金分配比例的限制,这将助推中小基金采用券结业务模式,通过与券商更深层次绑定的方式,来缓解整体交易佣金下滑压力,弥补投研与销售能力的不足与短板,更好提升交易佣金的能效比。

第三,强化公募基金证券交易佣金分配行为监管。严禁将证券公司选择、交易单元租用、交易佣金分配等与基金销售规模、保有规模挂钩,严禁以任何形式向证券公司承诺基金证券交易量及佣金或利用交易佣金与证券公司进行利益交换,严禁使用交易佣金向第三方转移支付费用,包括但不限于使用外部专家咨询、金融终端、研报平台、数据库等产生的费用。

新规对于基金公司的交易佣金使用范围作出了明确的限定,对于之前行业存在的转移支付等模式进行了明确限制,这意味着原本通过券商所间接支付的外部专家咨询、金融终端、研报平台、数据库等费用,将很大程度转嫁到基金公司的经营成本上,从而加大基金公司经营成本压力。受新规的限制,部分过度依赖于专家库、数据库的中小研究所将面临更大的竞争压力;而基金公司也将在采购金融终端、数据库等投研支出方面更为谨慎,更加关注性价比,这也将一定程度影响当前金融终端、数据平台提供商的市场格局。

另外,新规明确禁止了券商交易佣金与基金销售考核挂钩等利益互换行为,这也将对于一些基金销售渠道较强的券商造成交易佣金收入下滑的影响。强化交易佣金分仓的监管,将使得券商交易佣金模式更为回归本源,交易佣金更加透明化,让证券公司更多专注于自身投研能力的提升,从而更好地服务机构投资者。

第四,健全薪酬绩效考核制度。基金销售业务人员不得参与证券公司选择、协议签订、服务评价、交易佣金分配等业务环节。不得将基金的证券交易量、交易佣金直接或间接作为销售部门、分支机构的业绩考核指标,也不得与基金销售人员的薪酬绩效挂钩。

严禁基金销售与一线业务人员薪酬挂钩,将有助于缓解当前基金产品“重营销轻强服务”、“诱导客户卖旧买新”等金融乱象,更好保护基金持有人的利益,真正为投资者的长期利益贡献价值。

总体而言,此次新规将变革券商机构业务服务模式,降费降佣、费用透明化、整治乱象等规定将助推行业回归本源,倒逼券商服务转型升级。预计下一阶段公募基金费率改革仍将按照“稳妥推进”的原则,依据“基金管理人—证券公司—销售机构”的实施路径逐步实施。并有望在2024年年底规范公募基金销售环节收费,完善公募基金尾佣比例管理,更好降低投资者交易成本与投资门槛,推动公募基金市场更为良性竞争。

欧美证券研究模式回顾

此次政策驱动卖方研究供给侧改革,对证券研究发展模式影响深远。参考国外经验,从模式端来看,欧盟2018 年正式实施的《金融工具市场指令II》首次对分仓佣金与研究费用进行拆分,成为政策推动下分析师供给侧改革的“自然实验”;从产品端来看,美国公募基金行业经历持续40年的降费历程, 而被动化投资在这个进程中脱颖而出。展望未来,降费降佣正在推动被动投资时代加快来临,公募基金主动类产品收缩,同时加大ETF及相关连接产品发行。

从历史上看,欧盟MiFID II五年经验是佣金下降后的“自然实验”。MiFID II要求解除分仓佣金和交易费用的绑定,旨在提升研究业务独立性,避免利益冲突。欧盟《金融工具市场指令II》(Markets in Financial Instruments Directive II,MiFID II)是欧盟地区规范金融投资公司行为的法律框架文件。欧洲多国于2014年5月出台MiFID II,2018年1 月正式生效,适用范围为在欧洲经济区注册或有实体存在的资产管理公司。

MiFID II旨在扩大监管范围、提高市场透明度、鼓励市场竞争、完善交易风险控制和加强投资者保护,其中一项要求“进行独立的投资建议服务”,即券商需分拆其研究业务和经纪业务,研究服务单独定价,以避免利益冲突。

分析师利益冲突主要体现在两个方面:一是发布过于乐观的研究报告迎合发行人,协助投行业务进行承揽;二是发布过于乐观的研究报告增加投资者交易体量与频率,协助经纪业务赚取交易佣金。MiFID II要求解除分仓佣金和交易费用的绑定,主要是为了解决第二类利益冲突问题,此次佣金支付模式改革对资管机构和卖方投研业务产生重大影响。

就卖方研究而言,MiFID II实施影响主要体现在两个方面:一是转变卖方研究模式。分仓佣金与研究费用解除绑定后,最直接的影响是卖方分析师吸引、维护客户关系的激励发生改变。资管机构获取研究服务的名义费用将高于过去,这意味着资管机构对于卖方研究提出更高的要求。

总体来看,由于资管机构的支付意愿降低,卖方研究的数量呈现萎缩趋势,但研究质量有所上升。根据哥伦比亚大学学者研究,欧盟公司的平均分析师覆盖率下降7.67%,但平均预测误差下降18.02%。

二是重塑卖方研究格局。随着卖方研究报告进入付费时代,免费但过剩的研究报告将难以继续存在。证券公司除了缩减研究费用,也开始结合自身的业务模式和资源禀赋进行战略转型,将一部分研究业务由对外服务转向对内服务——相比前者,内部化转型在缓解外部冲击影响的同时,也能够加强券商自身内、外部业务的协同发展。此外,随着买方对付费研究质量要求提高,实力较弱的研究机构难以生存。根据金融时报的研究,MiFID II提高了卖方研究的行业集中度。

不过,从“此岸”到“彼岸”并非一帆风顺。欧洲 MiFID II改革后,卖方分析师人才流失率达到约三分之一,研究能力特别突出或者特别一般的分析师会主动/被动退出卖方研究。其中,优秀分析师一般会选择买方或者一级市场。卖方分析师人数的减少也导致卖方研究主要集中于大市值企业,中小上市公司缺乏足够有效的持续跟踪研究,因此,该项改革并未进一步推广甚至受到学术界质疑。结合活跃资本市场的目标,欧盟改革相关经验为中国规范机构佣金的政策制定与完善提供了可参考的“自然实验”。