银行盈利能力边际下行

作者: 杨千6月2日,银保监会公布2022年一季度主要监管指标,一季度商业银行资产总额为295万亿,同比增长9.7%(2021年全年为8.8%);一季度商业银行共实现净利润6595亿元,同比增长7.4%(2021年全年为12.6%);一季度商业银行净息差为1.97%(2021年全年为2.08%);一季度末商业银行不良率为1.69%,较2021年末下降4BP。

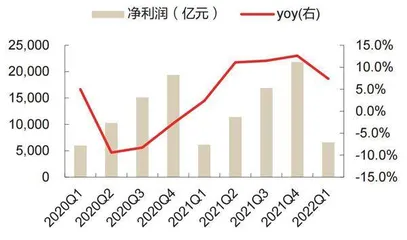

2022年一季度商业银行实现净利润6595亿元,同比增长7.4%,增速环比下降5.3%。一方面是因为2020年低基数效应的消失;另一方面是因为一季度贷款需求疲弱加之商业银行净息差大幅下滑。

具体来看,城商行2022年一季度净利润同比增速为-4.07%,增速与2021年相比下降 15.6个百分点,在所有银行分类中是唯一净利润增速为负的,主要因为2020年四季度国有大行净利润同比增速达60.2%,业绩表现较好。

国有大行、城商行、农商行2022年一季度净利润同比分别增长 8.75%、10.24%、8.69%,增速比2021年分别下降3.96个百分点、3.14个百分点、0.38个百分点。其中,农商行净利润增速下降幅度最小,主要与2020年农商行净利润同比下降14.61%导致的低基数有关。

贷款需求较为疲弱

2022年一季度,商业银行净利润同比增长7.4%,增速较2021年下降5.3个百分点。结合上市银行一季报来看,预计规模扩张及非息收入高增是营收增速主要贡献项。

首先,“以量补价”支撑净利息收入增长。商业银行一季度扩表提速,2022年一季度末总资产同比增速为9.4%,季环比提升0.8个百分点,国有大行扮演信贷投放“头雁”的角色。年初以来,信贷供需矛盾加剧,叠加存量贷款重定价,贷款收益率趋于下行,商业银行息差承压运行,2022年一季度息差季环比下降11BP至1.97%。

其次,低基数效应下,非息收入仍录得较好表现,占营收比重提升至21.8%。结合上市银行一季报来看,受一季度资本市场相对低迷、疫情散点多发等因素的影响,预计2022年一季度非息收入增速有所放缓。但在低基数效应下,整体表现仍好于上年同期,非息收入占比较上年同期提升0.2个百分点至 21.8%。

各类银行盈利增速均有不同程度下降,城商行降幅最大且录得负增长。分银行类别看,国有大行、股份制银行净利润同比增速分别为8.7%、10.2%,较2021年分别下降 4个百分点、3.2个百分点;城商行净利润增速季环比下降15.6个百分点至-4%,对比上市银行业绩来看,2022年一季度,上市城商行归母净利润增速高达15.5%,季环比仅下降 1.1个百分点,显著优于城商行整体。在区域经济分化进一步加剧的背景下,城商行的机构间分化也有所加大,南京银行净利润同比增速为22.3%、江苏银行为26%、宁波银行为20.8%、杭州银行为31.4%,上述优质区域上市银行盈利增速显著跑赢同业;农商行净利润增速季环比下降0.4个百分点至8.7%,维持相对平稳。

总体来看,2022年一季度,银行盈利增速高位放缓,不同机构间分化显著,量价承压导致银行盈利能力边际下行。

东方证券认为,随着规模扩张提速,银行盈利保持稳健,各类别银行表现分化。随着 2020年净利润的低基数效应消退,商业银行的净利润增速回归常态,2022年一季度商业银行净利润同比增长7.4%(2021年全年为12.6%)。分类别来看,2022年一季度,国有大行净利润同比增长8.7%(2021年全年为12.7%),盈利增长保持稳健;股份制银行净利润同比增长10.2%(2021年全年为13.4%),继续保持在两位数的景气水平;城商行净利润出现负增长,一季度同比下降4%,考虑到2022年一季度上市城商行净利润同比增长15.1%,推测更多是非上市城商行盈利增长承压;农商行净利润同比增长8.7%(2021年全年为9.1%),低基数下保持稳健。

图1:22Q1商业银行净利润增速回落

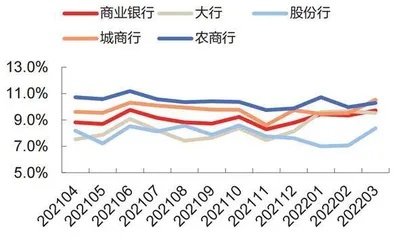

图2:不同类别银行总资产同比增速

规模扩张提速,息差表现承压。一季度末,商业银行总资产规模同比增长9.7%(2021年全年为8.8%),增速较2021年进一步有所提升,其中一季度末贷款规模同比增长11.6%,2021年全年为12.2%,信贷扩张保持景气。2022年一季度,商业银行净息差较2021年下降11BP至1.97%,预计主要是受到重定价、一季度LPR下调、实体信贷需求走弱影响。展望后续,经济下行压力和降低实体融资成本的要求下,预计资产端定价仍有下行压力, 但负债端存款定价机制改革有望逐步显效,银行负债端成本预计仍有进一步优化的空间,对冲资产端定价下行的压力,综合来看,预计银行下半年息差表现小幅收敛。

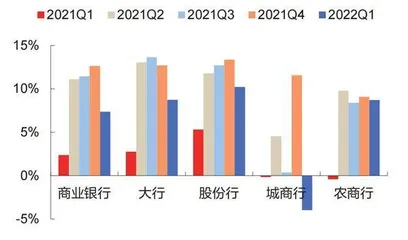

2022年一季度商业银行净息差为1.97%,环比下降11BP,分银行类别来看,国有大行、股份制银行、城商行、农商行净息差分别为1.98%、2.03%、1.73%、2.06%,环比变动幅度分别为-6BP、-10BP、-18BP、-27BP,其中城商行和农商行息差受影响程度更大。受经济增速放缓和疫情因素的双重影响,贷款需求疲弱引致净息差大幅下降。

从公布的贷款利率数据来看,2022年一季度新发放贷款加权平均利率为4.65%,较2021年四季度继续下降11BP;企业贷款利率为4.36%,较2021年四季度继续下降 21BP,达到近年来最低水平。一方面与存量贷款重定价有关;另一方面主要受到一季度调降LPR 及贷款需求疲弱有关。

考虑到5月央行调降5年期LPR15BP,且当前贷款需求仍较为疲弱,2022年二季度银 行资产端收益率或持续承压,但从负债端来看,银行仍然受益于政策红利,4月央行指导利率自律机制建立了存款利率市场化调整机制,自律机制成员银行参考以10年期国债收益率为代表的债券市场利率和以1年期LPR为代表的贷款市场利率,合理调整存款利率水平。且近期多家银行均调降定期存款的利率。后续为了引导银行支持实体经济发展,减少企业负担,监管或将持续引导银行负债成本下降,因此无需过度担忧商业银行净息差方面面临的压力。

2022年一季度,商业银行息差为1.97%,季环比下降11BP,一季度净息差承压运行。 年初以来,央行通过降准、再贷款等工具的使用增加“可贷资金”规模,并持续通过狭义信贷额度管控引导银行加大信贷投放力度,但在信贷需求尚未实质性改善情况下,信贷供需矛盾有所加剧,再叠加重定价压力,资产端定价下行对NIM形成较大挤压。分机构类型看,国有大行、股份制银行、城商行、农商行净息差分别为1.98%、2.03%、1.73%和2.06%,季环比分别下降6BP、10BP、18BP、27BP。大型银行息差保持较强韧性,中小银行则受到较大挤压。

往后看,NIM仍有进一步收窄压力,负债端需要辅之以更多管控手段以稳定净息差。在宏观经济下行压力拐点未现、有效信贷需求尚待修复背景下,政策驱动银行加大信贷投放,叠加LPR下调的累积效应,预计银行贷款定价将进一步下行,且在贷款端定价下行过程中,按揭利率具备更大的下行空间。预计后续监管将继续推动加强银行负债成本管控,以保持银行体系NIM的相对稳定运行。同时,存款报价机制改革红利持续释放、上市银行结合市场利率吸收同业负债等因素也有助负债成本管控。初步测算,虽然全年息差仍有收窄压力,但二季度过后, 净息差下行压力有望边际缓释。

图3:商业银行累计净利润增速

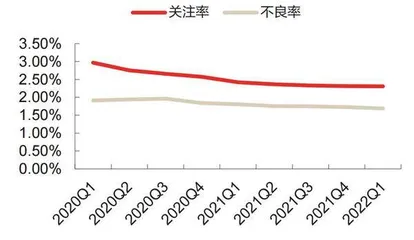

图4:22Q1商业银行不良率环比下降

非上市城商行风险有所暴露

一季度末商业银行不良率为1.69%,环比下降4BP,关注率为2.31%,环比持平,拨备覆盖率为200.7%,环比提升3.8 个百分点。整体来看,商业银行的资产质量表现保持平稳。分类别来看,商业银行中仅有城商行的不良率环比有所上行,一季度环比上行6BP至1.96%,考虑到2022年一季度上市城商行不良率仅为1.15%(2021年全年为1.17%),资产质量表现保持稳定,预计主要是非上市城商行信用风险有所暴露。展望后续,疫情的影响可能会滞后反映在银行报表中,短期行业的账面不良率或有波动。但相比于2020年,行业的存量资产质量扎实、拨备水平更为夯实,随着下半年经济的企稳修复、房地产市场的回暖,预计未来信用风险可控,资产质量表现有望保持平稳。

截至2022年一季度末,商业银行不良贷款率为1.69%,环比下降4BP,关注贷款占比2.31%,环比持平,经过近几年加大不良认定和处置力度,银行不良包袱有所减轻,资产质量进一步改善。分机构来看,国有大行、股份制银行、城商行、农商行不良贷款率分别为1.35%、1.35%、1.96%、3.37%,环比变化幅度分别为-2BP、-2BP、6BP、-26BP,与国有大行和股份制银行相比,城商行、农商行资产压力较大。

随着资产质量的改善,银行拨备覆盖较为充足。截至2022年一季度末,商业银行拨备覆盖率为200.7%,环比上升3.8个百分点,其中国有大行、股份制银行、城商行、农商行拨备覆盖率分别为245.11%、210.17%、182.49%、133.74%,环比变化幅度分别为5.89个百分点、3.86个百分点、-6.22个百分点、4.27个百分点,仅城商行拨备覆盖率环比下降,其他银行风险抵补能力有所上升。

二季度受疫情影响,银行业资产质量或短暂受到干扰,长期看预计未来商业银行不良可控,资产质量继续呈现改善趋势。一方面是因为过去几年不良处置较为充分,银行资产质量与历史比相对处于比较干净的水平。另一方面因为地产调控政策边际放松加之货币边际宽松,大规模风险出现的概率降低。

随着资产质量逐季改善,风险抵补能力进一步增强,银行业整体资产质量进一步改善。截至2022年一季度末,商业银行不良贷款率季度环比下降4BP至1.69%,为近年来低位;关注贷款率较年初基本持平。近年来,银行体系在资产质量向好的情况下,仍维持了较强的不良资产处置与核销力度,2022年以来处置力度进一步提升,2019-2020年及2021年一季度,银行机构不良资产平均处置规模为0.4万亿元,而2022一季度处置规模为0.6 万亿元。

分银行类型看,除城商行以外,其余类型银行不良贷款率均有所下降,农商行表现更优。2022年一季度,国有大行、股份制银行不良贷款率均为1.35%,较年初均下降2BP, 2021年以来资产质量呈现逐季向好态势;农商行季环比下降 26BP,资产质量大幅改善;城商行则季环比提升6BP,不良贷款率连续两个季度出现上行,在当前宏观经济仍在承压情况下,资产质量面临一定的压力。