5月信贷结构疲弱

作者: 文颐6月10日,央行发布5月社融金融数据。5月末,社融存量为329.19万亿,同比增10.5%(增速环比提升0.3个百分点)。5月社融新增2.79万亿元,较上年同期多增8399亿元。5月末,M2同比增长11.1%,增速环比提升0.6个百分点;M1同比增长4.6%,增速环比降低0.5个百分点。

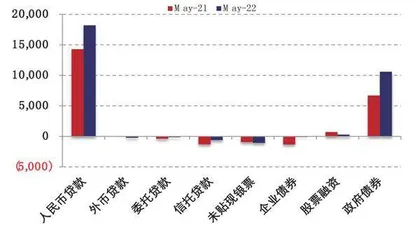

从表内融资来看,5月新增人民币贷款1.82万亿元,同比多增3906亿元,外币贷款减少240亿元。信贷总量增长超预期,但从结构上来看,主要由企业短贷及票据融资带动,反映出有效信贷需求仍较弱,但环比4月融资需求有所改善。

从表外融资来看,5月委托贷款压降132亿元,信托贷款压降619亿元,压降幅度同比有所下降,主要因为资管新规过渡期结束。整体来看,非标融资监管政策仍较严格,但资管新规整改已结束,预期2022年整体表外融资的压降幅度会低于2021年。

社融同比多增超预期

5月份人民币贷款增加1.89万亿元,比上年同期多增3900亿元,其中票据融资规模同比增加5591亿元,反映出有效信贷需求不足。

居民部门贷款增加2888亿元,同比少增3344亿元,其中,短期贷款增加1840亿元,同比多增34亿元,逆转了从2021年11月份起增速连续为负的态势,表明在疫情逐渐得到控制下,居民消费贷款需求有所回暖。中长期贷款增加1047亿元,同比少增3379亿元,延续了自2022年1月份以来同比大幅少增的趋势,与房地产销售数据较弱相互印证。目前多地已对地产政策边际放松,未来需关注因城施策对地产销售端的带动作用。

企业部门贷款增加1.53万亿元,同比多增7291亿元,其中,短期贷款增加2642亿元,同比多增3286亿元,延续了从2021年12月份开始同比改善的趋势,票据融资增加 7129亿元,同比多增5591亿元,呈现托底冲量现象。而中长期贷款增加5551亿元,同比少增799亿元,表面企业实际融资需求仍较弱,但与4月相比同比降幅明显收窄。随着疫情得到有效控制,各地加快推进复工复产,且稳增长政策的实施力度进一步加大,加快落实已出台的政策措施,企业部门贷款需求有望逐步恢复。

总体来看,5月社融总量数据超预期,但结构仍较弱,主要因为居民和企业贷款需求不足拖累。随着疫情扰动因素的消退,未来仍需关注房地产宽松政策的落地实施的效果及各项稳增长政策的出台实施。

5月单月社融新增2.79万亿元,同比多增8399亿元,均高于市场预期。5月末社融存量同比增长10.5%,同比增速较上月提升0.3个百分点。

信贷回升、叠加政府债券融资继续发力,共同拉动社融回暖对社融同比多增贡献最大的是人民币贷款(多增3936亿元)和政府债券融资(多增3881亿元),两者同比多增量占社融同比多增量的93%;相比4月同比分别少增9224亿元、多增173亿元,5月改善相当明显。

5月中下旬以来,复工复产进度加快,工业经济企稳向好迹象明显。5月企业贷款同比多增7291亿元,同比多增量较4月大幅提升9059亿元,其中短期贷款、票据融资和中长期贷款分别同比多增3286亿元、多增5591亿元、少增977亿元。短期贷款和票据融资合计同比多增量较4月份提升6241亿元,中长期贷款同比多增量提升2976亿元。短期贷款和票据融资增长较多,中长期贷款实现恢复性增长。

图1:5月末社融存量同比增10.5%,增速环比提升0.3pct

图2:5月社融新增2.79万亿元,较上年同期多8399亿元

5月居民贷款新增量为2888亿元,单月同比少增3344亿元。其中短期贷款同比多增 34亿元。这主要系5月下旬开始疫情缓释下、线下消费场景逐步恢复,叠加年中电商大促活动开启,预计消费贷经营贷需求均有所回升。此外居民中长期贷款虽然同比少增3379亿元,但少增幅度已经有所收窄,且单月新增贷款为正,较4月亦出现明显改善。

5月以来,多地楼市向优化限购限贷政策继续延伸,部分新一线城市亦加入政策优化行列,一线城市如广州也出现限购政策微调。政策力度加码叠加房贷利率下行,5月楼市边际向好, 30大中商品房销售面积环比提升近12%,同比下滑幅度亦出现收窄。

随着后续更多政策利好释放,以及疫情结束后线下看房购房活动的正常进行,居民后续购房需求有望逐渐恢复。

5月政府债继续发力,单月新增1.06万亿元,同比多增3881亿元。政府债发力的背后体现出积极财政政策的效能不断提升,5月新增政府专项债发行达6320亿元,较4月份发行量超5000亿元,提速明显。5月末国务院发文要求2022年新增专项债券须于6月底前基本发完,8月底前基本使用完毕,预计6月份政府债券仍为托底社融的重要力量。

5 月社融和信贷表现均超预期,反映出疫情进入尾声,实体恢复与政策发力共振。后续稳增长、宽信用政策落地,银行基本面有望迎来修复。

信贷结构恢复不佳

5月末,人民币贷款余额同比增11%,增速环比提升0.1个百分点。5月新增人民币贷款1.89万亿元,同比多增3920亿元,反映积极货币、信贷政策初见成效,疫情改善后信贷需求正在逐步修复。虽然信贷投放总量改善,但结构恢复仍然不佳。

居民贷款总量同比少增,短贷小幅恢复、中长期信贷仍较弱。5月住户贷款增加2888亿元,同比少增3344亿元。其中,短期贷款增加1840亿元,同比多增34亿元;中长期贷款增加1047亿元,同比少增3379亿元,较4月降幅有所收窄。5月疫情冲击减弱,促进消费政策密集出台,推动了居民消费和短期贷款需求修复。但中长期贷款仍较弱,反映当前经济下行压力较大、疫情封控反复,居民就业、收入面临较大不确定性,加杠杆动力不足。目前各地地产宽松政策频出,但居民潜在购房需求深受经济、疫情、收入的影响,地产销售回暖仍然较慢。后续居民按揭贷款需求恢复有待继续观察。

企业贷款总量同比多增,中长期贷款占比偏低,但同比降幅有所收窄。5月企业贷款增加1.53万亿元,同比多增7291亿元。其中,中长期贷款增加5551亿元,同比少增977亿元,较4月降幅有所收窄。短期贷款增加2642亿元,同比多增3286亿元;票据融资增加7129亿元,同比多增5591亿元;非银金融机构贷款增加461亿元,同比少增163亿元。

5月企业生产经营逐步修复,财政政策积极发力,带动实体融资需求回升;同时,货币政策配合发力,降低融资成本、加大信贷投放力度,共同推动5月企业信贷总量回升。但企业投资预期仍偏弱,中长期贷款恢复较慢。预计稳增长政策仍待进一步发力,引导银行支持重点领域、薄弱环节和受疫情影响严重的行业和企业。企业中长期融资需求回暖尚待观察。

5月M2增速回升、M1增速回落,M2-M1剪刀差走阔,存款定期化趋势延续。5月末M2同比增11%,增速环比提升0.6个百分点;M1同比增4.6%,增速环比下降0.5个百分点。M2-M1剪刀差走阔,或与居民预防性储蓄较高,企业预期偏弱、倾向于将活期存款转为定期和金融投资,以及产销售恢复缓慢有关。5月人民币存款新增3.04万亿元,同比多增4750亿元。其中,住户存款新增7393亿元,同比多增6321亿元;企业存款新增1.1万亿元,同比多增1.24万亿元。财政性存款新增5592亿元,同比少增3665亿元,反映5月财政支出进度加快以及减税降费政策在逐步贯彻落实。

天风证券认为,在国内疫情缓和、复工复产推进,以及各项稳增长政策的共同作用下,5月社融总量如期回升,释放积极信号。但信贷结构恢复欠佳,企业和居民中长贷同比继续收缩(降幅有所收窄),反映实体经济融资需求恢复偏慢。预计稳增长政策将继续发力,推动信贷需求逐步回暖。下半年银行有望实现提量稳价、资产质量将延续良好态势,全年盈利增速有望保持稳健。

考虑到区域信贷需求、各行客户基础、存量资产质量的较大差异,预计下半年经济活跃的优质区域信贷需求将率先反弹,对应的区域银行信贷将维持较高景气度,以量补价更加通畅。

政策驱动力明显加大

5月份新增人民币贷款1.89万亿元,同比多增3920亿元,基本符合我们同比多增的判断,但明显高于市场预期。根据Wind一致性预期,5月份新增人民币贷款均值不到1.4万亿元,且大部分机构预期信贷是同比少增的。

为什么在4月份信贷社融出现大幅下挫的情况下,5月份却能够迅速反弹,且实现近4000亿元同比多增,这背后的推动因素是什么?光大证券认为主要有三个原因:

第一,“5·23”货币信贷形势分析会奠定了后续信贷增长基调。5月23日,人民银行、银保监会召集24家主要金融机构召开货币信贷形势分析会,要求金融系统提高政治站位,增强大局意识和责任意识,加大实体经济支持力度。同时,对政策性银行、国有大行、股份制银行以及城商行信贷应从哪些领域发力,均提出了明确要求,这是历次货币信贷形势分析会的首次。另一方面,人民银行还召开全系统货币信贷形势分析会,部署落实稳定信贷增长工作举措,要求加大对地方法人银行的指导力度。整体来看,尽管2022年1-4月份央行均强调金融机构需要加大信贷投放,但本次会议的政策驱动力度要明显高于过往,将完成狭义信贷目标的意义予以拔高,进一步传导和压实责任。

第二,政策性银行和国有大行再度发挥信贷“头雁效应”。4月份信贷出现大幅下挫,主要是受到上海地区疫情和静态管控的影响,加之前期央行反复窗口指导下已造成银行项目储备出现“寅吃卯粮”现象,国有大行在4月份信贷明显减弱,且出现了同比少增。5月份以来,长三角地区有序恢复正常状态,加之一些重大项目清单加速落地,有助于政策性银行和国有大行项目储备的边际恢复。基于此我们判断:1.政策性银行信贷同比多增幅度相对更大,是5月份对公中长期贷款回暖的主要贡献源。2.国有大行总量上同比多增,但结构依然不佳,票据融资占比较高。3.股份制银行和城商行、农商行信贷投放呈现一定冷热不均态势。

第三,为实现稳信贷目标,银行“应投尽投”。“5·23”货币信贷形势分析会召开之后,各家银行高度重视,均召开了信贷专题会议,“总分支”层层传导,设定目标,将实现同比多增作为5月份信贷投放的工作重点,要求“应投尽投”。然而,在实体经济融资需求依然疲弱的情况下,银行依然需要通过对公短贷、票据转贴、法人透支、福费廷等方式实现冲量,全月信贷节奏延续了“前低后高”特点,甚至部分银行通过大幅下调贷款利率,延迟贷款早偿等方式稳定信贷数据。可以看到,5月下旬,票据转贴在经历零利率行情之后于月末出现“翘尾”,这一现象的背后,可能是部分银行信贷冲量力度偏大且超出了央行狭义信贷要求,在月末时点通过抛售票据腾挪额度,在零利率时点票据的“高抛低吸”,也存在较大的套利空间。

5月份对公中长期贷款新增5551亿元,同比少增977亿元,幅度较4月份明显改善。根据光大证券的预计,5月份对公中长期贷款的回暖,主要源自政策性银行和国有大行项目类贷款的发力。特别是对于政策性银行而言,考虑到2021年5月份新增人民币贷款同比少增,2022年为发挥逆周期调节和稳信贷的职能,5月份同比多增概率较大。

在国务院提出的6方面33项措施中,调增了2022年政策性银行信贷额度8000亿元,这些资源将在2022年稳定信贷、优化结构中发挥重要作用。