银行轻资本经营何以实现

作者: 杨千

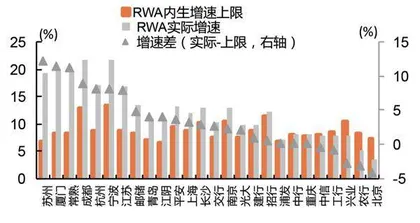

中间业务将成为银行构筑第二增长曲线的重要支撑。随着国内外银行业资本监管的不断趋严,以规模扩张为主的重资产模式面临的约束愈发明显。据平安证券对目前ROE水平下银行风险加权资产(RWA)增速上限进行的静态测算,在假设分红率为30%的情况下,2021 年商业银行9.6%的平均ROE能够支撑6.7%的RWA增速同时使得资本充足率水平维持稳定。不过,测算并没有考虑资本监管要求以及ROE的动态变化,从过去几年来看,行业整体资本监管不断趋严,叠加在国内经济增长放缓的背景下,行业整体ROE水平呈现下行趋势,可以预见未来以规模扩张为主的重资产模式面临的约束愈发明显。

从银行个体的测算情况来看,能够看到大多数商业银行RWA实际增速与内生增速上限偏离度较大,表明其内生资本补充能力无法匹配其RWA扩张速度,需要更多依赖外部资本的补充方式,仅有少部分银行实现了内生增长。

未来中间业务将成为银行构筑第二增长曲线以及实现轻资本经营的重要支撑。银行的中间业务来源丰富,从传统的支付结算到近几年受到广泛关注的财富管理都是银行中间业务的组成部分。与利息收入相比,中间业务对资本金的占用较少,更有利于银行实现轻资本及内生增长的目标,同时,随着国内经济增速的放缓以及融资结构的调整,传统利息收入增长面临着更多挑战,平安证券认为,未来如何更好地拓展中间业务将会成为银行构筑第二增长曲线的关键所在。

从国内主流银行中间业务的发展情况来看,近年来受重视程度不断提升,但贡献度受行业监管和口径调整等因素的影响占比不增反降,截至2021年年末,行业中间业务对营收的贡献比重在15%左右,考虑整体非息贡献占比近20%,与海外银行相比依然存在不少差距,国外大型银行中间业务收入占比普遍长期保持在40%以上。

图1:不同ROE 对应的风险资产增速上限(%)

图2:上市银行2021年RWA实际增速VS内生增速(%)

强监管促中间业务良性发展

实际上,发展中间业务是银行优化资本使用效率、寻求更为轻资本发展模式的重要途径,过去十年,银行业高度重视中间业务的拓展,在2010-2016年期间行业中间业务收入占营收比重不断提升,但其中仍然包含部分占用资本的传统表内业务。伴随银行业监管的不断趋严,在资管新规、收费整治、减费让利等政策及会计准则变化的影响下,近年来行业整体中间业务收入增速有所放缓,占比较往期水平略有下降,2021年主要上市银行中间收入占比为14.7%,但这更客观地反映出中间业务的本质和银行的轻资本能力,有望促进行业良性发展。

从发展现状来看,绝大多数银行的中间业务收入占比较2016年均有所下降,少数银行表现相对平稳。分机构来看,股份制银行中间业务收入占比最高,2021年中间业务收入占营收比重为19.1%,其次是国有大行、城商行、农商行,占比分别为13.2%、11.2%、6.8%。平安证券分析认为,区域型银行主要由于业务范围和金融牌照制约,而股份制银行和国有大行综合金融服务能力更强,因此中间业务收入表现更佳。

纵观过去十年中国银行业中间业务的发展,平安证券认为大致能够以2017年为分界线分为两个阶段:第一个阶段是2017年以前,随着行业转型发展脚步加快,银行对中间业务收入的重视程度不断提升,与此同时服务模式加速创新,推动中间业务收入保持较快增长,占营收比重于2016年年末提升至20.9%,为近年来最高水平。但需要注意的是,由于缺乏系统性地监管,当时银行的中间业务收入存在不少“灰色”业务,并非真正意义上的中间业务,这也为2017年之后的强监管埋下了伏笔。

第二个阶段是2017年后,自“三三四十”专项治理行动之后,银行中间业务得到了整治和规范,包括乱收费、息转费、隐性刚兑等问题逐步暴露,行业中间业务的发展步入调整期,中间业务收入对营收的贡献度逐年走低,而2020年随着监管要求对银行卡手续费收 入的分期收入进行还原,中间业务收入占营收比重进一步降低,我们以上市主要大中型银行为口径测算,2021年年末行业中间业务收入占比较2017年下降6.2个百分点至14.7%。从过去几年监管的方向来看,很大程度将原来处于灰色地带的业务从中间业务的范畴中剥离出来去伪存真,使得当前的口径能够更好地反映银行中间业务的发展能力和水平。其中,除2020年对信用卡分期收入确认的调整仅影响会计口径之外,其他监管新规的落地均对相关业务带来了深远的影响。通过拆分手续费收入结构发现,2017年以来,以投资咨询、代理理财、托管为代表的创新型中间业务的表现出现大幅波动甚至较长时间的负增长。

受2018年资管新规的影响,银行理财、托管业务经历调整,从而影响相关收入。资管新规明确提出打破刚兑,要求银行理财等资管产品实施净值化管理,使得原先大量隐性刚兑的“保本”型产品逐步退出历史舞台,理财产品规模的收缩使得银行理财手续费收入因此受到冲击。此外,资管新规通过禁止多层嵌套、期限错配等约束极大地制约了非标投资,从而对通道类业务带来了冲击,可以看到在2017年以前增长迅猛的各类通道机构规模快速回落,使得银行托管类业务受到一定的负面影响。

随着行业收费乱象整治力度加大,导致顾问咨询费大幅压缩。过去,我们看到部分银行业金融机构存在诸如“以贷收费”、“浮利分费”等收费乱象,如借发放贷款之机向客户收取其他不合理费用,或者将贷款利息分解为中间业务费用收取。2012年,原银监会提出“七不准、四公开”收费规定,督促银行自查收费管理不规范问题;2014年2月,发改委和原银监会颁布《商业银行服务政府指导价政府定价目录》,为银行收费制度直接提供了强有力的法律支撑,同年8月,国务院出台文件要求金融部门降低企业融资成本,为了贯彻降低企业融资成本指导意见,监管部门整治力度不断加大,2015年,原银监会开始着手银行不规范服务收费清理工作,2017年4月开展银行业“四不当”专项治理工作,随着隐性收费项目逐渐清理,行业整体顾问咨询费得到大幅压缩。

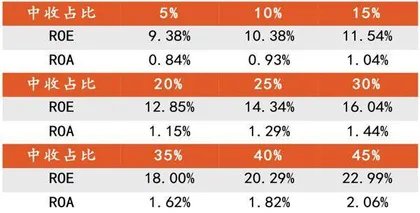

图3:中收占比提高有助于盈利能力提升

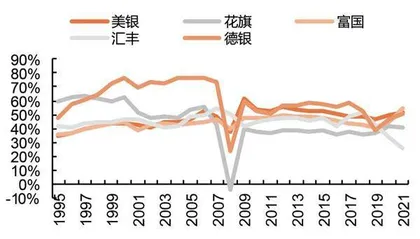

图4:国外大型银行非息占比普遍在40%以上

在减费让利政策的推动下,结算类手续费增长也有所放缓。2014年政府指导价政策落地后,银行转账汇款、现金汇款等基 础金融服务收费均受到严格约束,随后行业迎来进一步的减费让利。为了降低企业融资成本,政策文件陆续出台指导商业银行降低刷卡手续费、柜台和ATM取现、信贷融资、信用卡收费等费用;疫情以来,“推动企业综合融资成本稳中有降”更是成为重要政策基调,同时针对小微企业和重点帮扶区域,监管部门还鼓励商业银行在指导价基础上进一步实行打折、免收等优惠。行业结算与清算手续费自2015 年开始出现长期的负增长,这是持续让利实体经济的结果。

海外银行中收与资本市场密切相关

通过比较四家美国大型银行与国内的中间业务发展情况能够看到,其更高的中间业务收入占比主要源自财富管理、资产管理以及投行等与资本市场高度相关的业务板块。这一方面受益于美国混业经营的制度环境和活跃的资本市场;另一方面,各家银行极大的战略资源倾斜也十分重要,最大化地提升各板块的业务能力,并达到行业顶尖水平,最终得以实现业务联动和共赢。

平安证券以摩根大通、美银、花旗、富国四家美国大型银行非息板块的表现与国内商业银行进行比较分析。从营收结构来看,四家美国大行的非息占比在过去十多年间基本保持稳定,长期较国内高出约20个百分点。2021年,国内主要上市银行非息占比平均为28%,而四家美国大行的非息占比分别达到57%、52%、54%、41%,明显优于国内平均水平。

中间业务收入结构差异明显,投行资管成为海外大行中间业务收入的重要助推。进一步拆解两者非息收入结构能够发现,国内外银行非息占比的差距主要来自中收,国内银行中收占比平均水平仅为15%,而四家美国大行中间业务收入占比平均达到39%。从结构来看,四家美国大行主要由资管和投行业务驱动,以美国银行为例,近十年来资管、投行业务的中间业务收入增速长年高于非息收入增速,成为非息收入的重要驱动,对应板块2021年占中间业务收入比重高达32%、23%,为主要收入来源;而国内银行中间业务收入结构仍以传统的银行卡业务(占比22%)为主,不过,近两年国内资管类收入(代理及理财手续费口径)发展势头向好,占营收比重由2019年18%升至2021年的29%。

除此之外,国内外银行其他非息对营收的贡献类似,占比在10%-20%的区间,但在结构上有所不同。值得注意的是,其他非息同样是驱动海外银行非息收入的重要因素,增速长年高于非息整体增速,海外银行的其他非息主要包括做市交易收入和投资收益。投资结构方面,海外银行投资交易与权益市场的关系更为密切,以美国银行为例,2021年美银的交易投资类非息收入有52%来自股票市场。

从外部环境来看,美国商业银行混业经营体制下,银行拥有多牌照的优势带来了多元发展空间,成为中间业务统筹发展的重要前提。20世纪70年代后期,美国政府逐步放松金融管制,1980年美国国会通过《放松管制和货币控制法》,取消利率上限,允许各类金融机构业务交叉;同期金融创新浪潮翻涌,新的金融工具、产品不断推出,衍生品交易规模迅速扩大。1999年, 随着《金融服务业现代化法案》的颁布,美国全面进入混业经营时代,商业银行开始将财富管理与证券、信托、基金等业务结合起来,这为美国商业银行资管、投行各项中间业务统筹发展提供了有利条件。

从内部发展来看,在市场需求的拉动下,银行自身高度重视对资本市场业务的资源倾斜。发展资本市场业务成为重中之重,伴随居民、企业对金融机构的需求由购买产品开始向以提供咨询建议、全权委托为代表的高阶服务转化,对银行提出了更高的专业要求,也带来了更高的利润率。因此,在业务板块划分时资管和投行业务得到高度重视,摩根大通、美国银行、富国银行均单独设立与对私、对公业务并行的资产和财富管理业务板块,摩根大通、富国银行同时设置了一级投行板块。

在投行业务方面,全球前五顶级投行均来自美国,从银行属性的机构来看,摩根大通、美国银行、花旗银行的投资银行业务都处于全球领先,2021年投行营收占全球市场份额分别达到9.6%、6.4%、4.9%。根据IBISWorld的调查,美国投行营收结构中,做市交易收入占比近60%,该业务对银行的定价能力、风险控制等专业性要求极高,侧面体现了海外银行对投行队伍建设和专业能力培养的重视。