银行资产负债结构差异仍存

作者: 文颐2016年后,区域性银行上市步伐加快,A股上市城商行由原来的老3家扩充至目前的17家。上市城商行均位于直辖市、省会、计划单列市,其中,5家属于省级城商行(北京银行、上海银行、江苏银行、重庆银行、齐鲁银行),其他属于市级城商行。

截至2020年年末,中国城市商业银行共有133家,上市城商行数量占比近13%。城商行上市比例低于全国性银行,但高于农商行。城商行数量较多且质量分化较为明显,为数众多的三四线及以下城市的城商行多因金融监管、资产质量、股权等方面的问题难以满足上市要求。

尽管上市城商行数量占城商行总数的比重较低,但其在规模方面体现出明显的头部性。上市城商行囊括了所有的头部城商行,截至2021年年末,上市城商行总资产占城商行总资产的比重约为42%,经营区域覆盖东部、中西部主要省份。

截至2021年年末,上市城商行总资产合计值为19.34万亿元,各上市城商行总资产规模均超过3000亿元。其中,北京及江浙沪地区上市城商行总资产规模靠前,北京银行总资产超过3万亿元,上海银行、江苏银行、宁波银行总资产超过2万亿元,南京银行、杭州银行总资产超过1万亿元。

上市城商行股权较为分散,以国有资本为主,战略投资股东持股比例较高。大部分上市城商行通过增资扩股形成了多个国有资本为主、民营资本、境外资本共同交叉持股的局面。在上市前,不少城商行已成功引入港台银行资本或国外银行资本成为仅次于地方政府及其一致行动人的第二大股东。17家上市银行中,共有10家银行的前十大股东中出现境外银行。其中北京银行、宁波银行、南京银行、成都银行、重庆银行、青岛银行、齐鲁银行、西安银行、厦门银行境外银行股东持股比例高于10%。

资产负债结构差异情况

中国农商行数量庞大,但上市数量稀少。目前A股上市农商行共有10家,均为2016 年后上市。10家上市农商行主要分布在江浙沪,具体分布在苏州市(3家)、无锡市(2家)、绍兴市(1家)、上海市(1家)、重庆市(1家)、南京市(1家)、青岛市(1家)共 7个城市。历史遗留的股权结构问题、合规经营方面存在的问题、经营业绩不善等因素是阻碍农商行上市进程的主要因素。在股权方面,农商行普遍由农信社改制而来,股东普遍多而分散,难以满足上市改制要求;在合规经营方面,银行业面临严格监管,大部分农商行规模小且管理不规范,在业务、内控、运营等条线存在不满足监管要求的情况;在经营业绩方 面,大部分农商行经营业绩受不良资产影响较大,容易出现业绩大幅波动的情况。

上市农商行规模较为分化,对全国范围内农商行的代表性不强。截至2021年年末,各上市农商行总资产均超过1000亿元,其中,渝农商行与沪农商行总资产超过1万亿元,青岛农商行总资产超过4000亿元,其余7家总资产在1400亿-2500亿元。上市农商行总资产合计4.12万亿元,占全国农村金融机构总资产的比重仅为9%,因此,上市农商行在规模方面不具备头部性,对全国范围内农商行的代表性不强。虽然上市农商行没有像城商行 那样体现出较强的头部性,但体现出较强的经营质量,以苏南地区农商行为代表的中小型农商行扎根于中国大陆最发达的县域经济,无论是成长性还是稳健性都明显高于其他地区的农村商业银行。值得注意的是,在随后关于农商行的基本面分析中,我们会注重强调上市农商行相对全国农商行的特殊性,避免误导读者将上市农商行的情况线性外推至全国范围内的农商行。

图1:不同类型银行资产结构存在明显差异

图2:不同类型银行负债结构存在明显差异

上市农商行股权结构非常分散,股东背景复杂。上市银行中,区域性银行股权较全国性银行更为分散,而区域性银行中,农商行股权则较城商行更为分散。上市农商行股权分散特征从前身农村信用合作社继承而来,这一特征普遍存在于全国范围内农商行。10家上市农商行均无实际控制人,第一大股东持股比例均低于10%。前十大股东中,国有资本、 集体所有企业、民营资本均频繁现身,地方政府背景的国有资本持股比例低于城商行,民营企业持股较为常见,张家港行、苏农银行、江阴银行第一大股东均为民营企业。

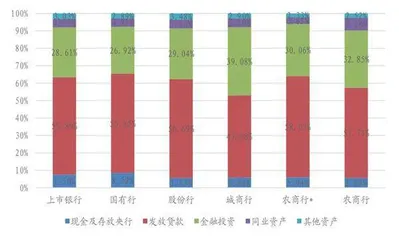

在资产负债中,上市银行贷款与金融投资、存款与主动负债(含同业负债与应付债券) 四大项分别占总资产与总负债的比重分别为85%与95%,其中贷款、存款占比分别为56%与75%。银行资产负债的差异主要体现四大项中。

贷款与存款占比明显低于其他类型银行是城商行资产负债结构的鲜明特征。具体来看,资产端,上市城商行贷款占比明显低于其他类型银行(城商行发放贷款占总资产比重为47.08%,其余类型银行均在 51.71%-58.03%),金融投资占比明显高于其他类型银行。主要原因在于:城商行经营区域主要在本地城区,城投平台与房地产融资需求大于其他类型银行,加之城商行拥有地方政府背景,因此,城商行部分资金流向城投公司和房地产企业发行的公司债券或其他机构管理的资产管理计划等,这些资产均体现为金融投资类资产。

负债端,上市城商行存款占比明显低于国有行与农商行,与股份制银行整体水平接近,相应地,其同业负债与应付债券占比明显高于国有行与农商行,同样与股份制银行接近。主要原因在于:城市居民理财观念较强,资产配置多元化程度高,存款产品不能满足其配置需求,导致城商行表内存款占比较低而同业负债占比较高;由于城商行面临的表外理财产品需求较大,这导致城商行理财业务具有客户基础优势,城商行理财产品占总资产比重较高。

与城商行相反,农商行资产负债结构中贷款和存款占比则高于其他类型银行。上市农商行贷款占总资产比重(58.03%)最高,存款占总负债占比(80.01%)仅小幅低于国有行(80.63%)。根据东海证券的分析,可以从两个角度去理解农商行存贷款占比较高的原因。从金融供给的角度看,农商行规模较小且业务主要分布在县域内,综合化经营程度较低,其提供的金融服务主要是传统的存贷款业务。从金融需求的角度看,县域经济主体中,中小微企业和储蓄型居民占比较高,这类客户融资需求与理财需求单一,对传统的存贷款业务需求更大。

个别银行也因为出身背景、发展模式或地域等特殊原因,其资产负债结构与同类型银行明显不同。这种现象普遍存在国有行、股份行与农商行中。具体来看,国有行中,邮储 银行因为前身是邮政储蓄所,依托中国邮政营业网点而建的邮储银行网点下沉度很高,这导致其存款沉淀能力强但贷款客户基础较弱,反映在资产负债表结构上,则表现为存款占比非常高(类似农商行)但贷款占比较低(类似城商行);交通银行营业网点下沉度低于其他国有行,其存款占比明显低于国有行(而与股份行与城商行接近)。股份制银行中,招商银行发展模式业内领先,客户基础良好导致其存款业务相对其他股份行存在明显优势,其存款占比明显高于股份行(接近国有行水平)。区域性银行中,头部农商行渝农商行与沪农商行资产负债结构与其他农商行有明显的区别。其中,渝农商行资产与存贷款规模均位居重庆市第一,其市场地位可以对标省级城商行,这使得其存贷款占比均明显低于其他农商行而更加接近城商行;沪农商行负债端具有农商行的典型特征(即存款占总负债的比重与其他农商行接近),但资产端贷款占比低于渝农商行外的其他农商行。

监管因素促使不同类型银行存贷款占比之间的差距有一定收敛,但基础因素主导作用将长期存在,意味着不同类型银行间资产负债结构的差异性仍将长期存在。2018年以来, 在银行业务回归本源的监管趋势下,影子银行业务逐步压缩,银行资产负债端分别向贷款 和存款集中。

相对国有大行,中小银行(包括股份制银行与区域性银行)资产负债结构受监管影响更大,中小银行负债结构在达到金融监管的要求后调整速度明显放缓,2020年以来,各类型银行负债结构趋于稳定。各类型银行贷款占总资产比重持续提升,中小银行提升幅度更大,这一趋势目前仍在持续,但随着资管新规过渡期的结束以及房地产和城投公司融资监管因素影响的弱化,预计这一趋势斜率将放缓。上述监管因素促使中小银行与国有行的资产负债结构之间的差异有一定程度的收敛。但由于经营综合性、区域经济、城乡经济结构差异等基础性因素,依然在资产负债结构中发挥重要影响,目前经监管因素调整后的各类型银行资产负债结构仍然存在明显的差异,这种差异性会长期存在。

除这四大项之外,区域性银行与全国性银行资产负债中的其他项目也存在较明显的差异。这些差异主要体现在两方面。首先,全国性银行执行的存款准备金率高于区域性银行,导致存放央行款项占比明显高于区域性银行。其次,全国性银行综合化经营程度明显高于区域性银行,前者在央行公开市场操作、贵金属、外汇交易、金融衍生品交易业务中的参与度较高,因此,相关业务的金融资产与负债品种、规模和占比也高于后者。

各类型银行贷款占总资产比重持续提升,中小银行提升幅度更大,这一趋势目前仍在持续。

贷款地域分布差异明显

大部分城商行超过一半的贷款分布在本市内,所有城商行贷绝大部分贷款分布在本省内。然而,由于出身背景或前期发展步伐不同,上市城商行贷款地域分布仍存在明显差异。

大部分城商行发放贷款的地域分布呈现单极特征,即大部分贷款(占比超过50%)主要分布在其总部所在城市,这些城商行主要是市级城商行,该特征在中西部地区城商行尤 为明显(郑州银行、成都银行、西安银行、兰州银行在本市贷款占比超过70%)。部分城商行其总部所在市贷款占比介于40%-50%,这些银行在2007-2016年期间较大力度推进跨域经营,较早实现了在省内其他城市的网点布局,因此,总部所在市以外省内其他市的贷款占比也较高,如北京银行、杭州银行、宁波银行。齐鲁银行与厦门银行虽然没有直接披露省内贷款占比,但根据其披露的经营网点分布可以推断省内贷款占比较高。

个别城商行的贷款的地域分布则极为分散,总行所在市占比较低,如江苏银行与南京银行。其中,江苏银行是多个城商行合并的典型,由江苏省内的无锡商行等10家城市商业银行合并而成,因此其贷款分散在无锡等10个城市内,单一城市贷款占比不高。南京银行则是早期实现跨区域经营的典型,南京银行于2007-2016年期间大力推进跨域经营,实现了省内其他城市全覆盖,期间,南京银行省内其他市资产迅速增长。尽管城商行所在城市贷款比重差异较大,但如果将观察范围扩大到省,则除了北京银行、上海银行这两个直辖市城商行外,其他城商行70%以上贷款都分布在本省内。

相对城商行,农商行经营区域受到更严格的限制。农商行本市(区、县)和本省两级 区域内的贷款占比普遍高于区域性银行。具体到农商行个体,不同地区农商行本市贷款占 比存在较大的差异,个别农商行本市贷款占比明显低于其他农商行。直辖市、省会或计划 单列市级别的农商行(渝农商行、沪农商行、青农商行、紫金银行)超过85%以上的贷款 均分布在本市,无锡银行与瑞丰银行超过75%的贷款分布在本地,苏州与无锡辖内的4家县域农商行(常熟银行、苏农银行、江阴银行、张家港行)贷款分布则相对分散。

值得注意的是,苏州与无锡辖内四家农商行本市贷款占比较低并不代表县域农商行的普遍现象。实际上,全国范围内绝大部分农商行的贷款只分布于总部所在的市区县,上市农商行本市贷款占比较低主要由苏州与无锡4家农商行的特殊性地理位置造成。常熟市、吴江区、江阴市、张家港市同属于苏锡常经济圈,这些地方经济发达且一体化程度高,这种 一体化的区域经济为该区域内县域农商行的跨域经营提供了十分有利的经济基础。常熟银行异地分支机构数为59家,占全部分支机构数量的比重为 35%,张家港行设有6家异地分行或支行,无锡银行设立9家异地分行或支行,苏农银行设立13家异地支行。