上半年寿险NBV继续承压

作者: 方斐近日,上市险企陆续公布2022年1-6月保费收入数据。2022年1-6月累计原保费收入及同比增长情况如下:中国人保3791亿元,同比增长11%,中国太保2409亿元,同比增长7.9%),众安在线105亿元,同比增长6.9%,新华保险1026亿元,同比增长2%,中国平安4290亿元,同比增长1.6%,中国人寿4397亿元,同比下降0.7%。

6家上市险企合计,寿险2022年6月单月保费同比增长0.3%,前值为4.8%;2022年1-6月累计同比增长1.1%,前值为1.2%;财产险2022年6月单月保费同比增长14%,前值为6.9%,2022年1-6月累计同比增长10.1%,前值为9.2%。

从6月单月寿险保费同比增速来看,中国人寿以7.7%(前值6.9%)的增速位列第一,接下来从高到低依次为中国太保7.4%(前值为13.9%)、中国太平5.1%(前值为6.1%)、中国平安-1.7%(前值为-2.0%)、新华保险-11.9%(前值为14.3%)、中国人保-31.6%(前值-1.7%)。 从1-6月累计寿险保费增速来看,中国人保以14.2%的增速独占鳌头,接下来从高到低依次为中国太保5.4%、新华保险2%、中国太平0.1%、中国人寿-0.7%、中国平安-2.3%。

6月为二季度的考核月,各险企延续对代理人队伍的激励方案支持,同时,疫情有所好转,人员逐步恢复流动,驱动保费小幅增长,国寿表现最优,且增速环比提升0.8个百分点。 2022年上半年,除人保外,其他上市险企总保费同比小幅波动,基本持平。由于新单保费及价值率的下降,预计NBV仍承压较大,但边际略有改善。

上半年寿险保费波动筑底,有所企稳,展望2022年下半年,疫情继续改善利于代理人线下展业,预计保险需求回暖,边际改善仍将延续。

6月单月,产险保费同比增速如下:中国太保25%(前值为4.7%)、中国平安17.9% (前值为8.6%)、中国人保9.5%(前值为8.0%)、中国太平5%(前值为-12.2%)。1-6月累计保费同比增速如下:中国太保12.2%、中国平安10.1%、中国人保9.9%、中国太平2.2%。6月上市险企保费增速环比提升较大,保费延续加速恢复趋势。

6月新车产销超预期,同比分别增长28.2%、23.8%,驱动车险保费的加速提升。中国财险车险、非车险保费同比分别增长8.8%、10.1%,车险增速提升显著。2022年上半年,除中国太平增长略低外,其他险企基本实现10%以上的保费增速。展望2022年下半年, 随着政府及车企优惠政策的叠加刺激,汽车销量将延续改善,同时宏观经济触底回升,非车领域继续修复,产险行业下半年预计持续景气。

寿险负债端边际弱改善,总体仍然承压;产险继续景气,修复确定。保险板块当前估值仍处于历史低位,安全边际高,估值修复可期。

寿险负债端未明显改善

2022年1-6月,各上市险企人身险保费收入增速分化明显:人保寿险(14.2%)>太保人寿(5.4%)>新华保险(2%)>中国人寿(-0.7%)>平安人寿(-2.3%)。6月单月各上市险企人身险保费收入同比增速为:中国人寿(7.7%)>太保人寿(7.4%)>平安人寿(-1.7%)>新华保险(-11.9%)>人保寿险(-31.6%)。

6月各公司人身险保费收入逐渐企稳,累计同比差距有所收敛:中国人寿、太保人寿、平安人寿累计同比增速较1-5月分别改善1.2个百分点、0.3个百分点、0.1个百分点;人保寿险、新华保险累计同比增速有所回落,较1-5月分别下降6.1个百分点、3个百分点。中国太保保费改善明显:截至2022年6月,太保寿险累计原保险业务收入为1431.13亿元,6月单月保险业务收入217亿元,累计同比增长5.4%,单月同比增长7.4%,保持良好态势。

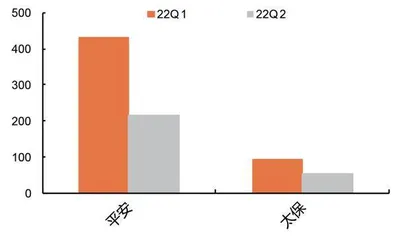

图1:人身险单季度新单规模(亿元)

图2:人身险单季度新单增速

6月份国内多地疫情有所好转,带动人身险新单业务略有增长,但在人身险消费需求承压、代理人线下展业面临多重压力等条件下,预计上市险企新单保费仍然压力较大。从负债端看,主要上市险企NBV依然承压较大,新单保费和新业务价值率未有明显改善。展望未来,预计在疫情逐步缓和、寿险转型产能释放的情况下,新单业务有望在降速逐步放缓的趋势下实现企稳,NBV有望迎来增长。

财险方面,2022年1-6月,各上市险企财险保费收入情况如下:太保财险(12.3%)>平安财险(10.1%)>中国财险(+9.9%)>众安保险(6.9%)。受益于政策暖风、疫情好转新车销量复苏,6月单月原保费收入大幅改善:太保财险(25.0%)>平安财险(17.9%)>中国财险(9.5%)>众安保险(1.1%)。各大上市财险公司保费收入均有不同程度的改善:太保财险、平安财险、中国财险单月同比增速分别较5月提升20.3个百分点、9.3个百分点、1.5个百分点,众安保险单月同比增速由负转正。整体来看,财险保费延续复苏趋势,增速大幅回暖。

车险方面,中国财险车险增速明显复苏,单月保费同比增长8.8%,较5月上升7.8个百分点,预计主要为汽车产销复苏、车市回暖所致。展望未来,在汽车消费刺激政策连续出台、全面复工复产有序推进的背景下,新车销售的逐步恢复有望推动车险增长的恢复,预计全年车险COR稳中有降。

非车险方面,中国财险非车险延续稳健增长态势,6月单月保费同比+10.1%,保持高速增长;其中农险增长迅速,单月保费132亿元,累计同比增长24.2%,保持良好态势。随着综改的持续进行、复工复产的稳步推进,财险保费有望实现进一步增长。

光大证券认为,寿险负债端承压情况未有明显改善,财险长期向好态势不变,保险股估值有望修复。寿险转型仍在磨底阶段,负债端拐点未至,长期来看股息率相对较有保障,目前行业估值和机构持仓较低,均处于十年底部。在寿险业推进渠道转型和升级改革的背景下,各上市寿险公司纷纷推出以增额终身寿险为代表的保障型产品,以客户为导向提供针对性优质服务,推进渠道改革,加快布局康养产业,未来行业整体业绩预计有望回升。财险业车险保费在汽车消费刺激政策出台、全面复工复产推进的背景下恢复增长态势,非车保费发展稳中有进。

从主要上市险企2022年6月保费数据来看,寿险累计保费增速表现各异、产险保费增速持续回暖。

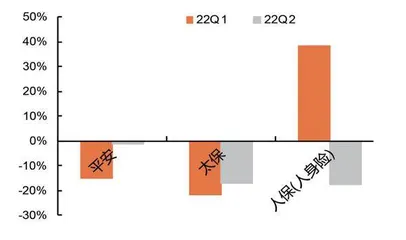

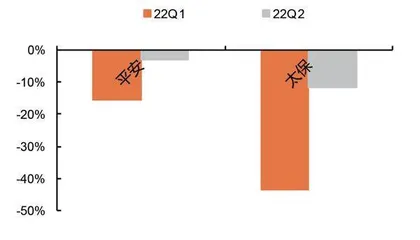

从寿险业务来看,2022年上半年,主要上市险企新单仍普遍下滑,基数影响和产品发力助平安、太保二季度新单降幅整体较一季度收窄,但业务结构并未呈现明显改善,主力产品由重疾险转为终身寿险等长期储蓄产品,预计2022年上半年新单、NBVM、NBV仍将下滑。上半年,主要上市险企寿险业务累计原保费增速表现各异——中国人保(14.2%)>中国太保(5.4%)>新华保险(2%)>中国太平(-0.5%)>中国人寿(-0.7%)>中国平安(-2.3%);6月单月原保费增速差异显著——中国人寿(7.7%)>中国太保(7.4%)>中国太平(4%)>中国平安(-1.7%)>新华保险(-11.9%)>中国人保(-31.6%)。从上半年总新单来看,中国人保454亿元(同比增长27.1%)、中国平安761亿元(同比下降10.6%)、太保260亿元(同比下降20.1%),其中人保期交新单163亿元(同比下降8.4%)、中国太保个险新单147亿元(同比下降34.8%)、平安个人业务新单648亿元(同比下降11.9%)。从分季度总新单增速来看,从高到低依次为:中国人保(38.2%)、中国平安(-14.9%)、中国太保(-21.5%)。

从产险业务来看,车险助力保费增速持续回暖、预计综合成本率稳中有降。上半年,主要上市险企财险业务累计保费保持增长——中国太保(12.2%)>平安(10.1%)>中国人保(+9.9%)。受国内部分地区疫情反复扰动,上半年车险增速低于产险——中国太保(7.9%)>中国平安(+7.3%)>中国人保(+6.7%),其中,人保车险4-6月单月保费增速分别-1.9%、1.1%、8.8%,稳步回暖。

当前,长端利率仍在2.8%附近低位震荡,750天均线持续下移。截至2022年7月15日,十年期国债到期收益率约为2.79%,较上年末上升1.03BP;750天移动平均线约为2.98%,较上年末下移 7.46BP。

短期来看,市场情绪波动较大,保险行业的β属性较强、市场情绪转暖下的β跟涨和短期反弹对择时能力要求较高。目前寿险转型仍在磨底阶段,6月新单已呈现企稳之势;当前行业估值仅为0.4-0.6倍PEV,处于历史底部;叠加机构持仓低位,具备安全边际和配置价值,建议关注战略明确、改革坚定、资本充足的头部险企。

头部险企改革成效显现

根据上市险企披露的2022年前6个月保费数据,累计原保费同比增速及对应收入排序如下:中国人保(11%、3791亿元)、中国太保(8%、2409亿元)、新华保险(2%、1026亿元)、中国平安(2%、4290亿元)和中国人寿(-1%、4397亿元)。

头部险企改革成效显现,个险新单企稳向好。2022年6月,寿险当月原保费增速排序如下:中国人寿(8%)、太保寿险(7%)、平安寿险及健康险(-2%)、新华保险(-12%)和人保寿险及健康(-32%)。2018年年末以来,平安寿险持续推动寿险改革,代理人渠道聚焦“优才战略”,打造三高队伍;产品端构建“三经四维”产品体系,改革成效初现,虽二季度人力仍有小幅下滑,但人均产能明显改善。2022年上半年,平安累计个险新单同比增速为-11.9%,二季度单季个险新单增速为-3.2%,降幅环比大幅收窄12.5个百分点。太保深入推进“长航行动”计划并积极抓抢疫后业务复苏,上半年太保累计个险新单同比增速为-34.7%,虽然仍为两位数负增长,但二季度单季个险新单同比增速仅为-9.6%(一季度为-44.1%),其中期缴业务同比增速为-7.4%(一季度为-44.5%),降幅收窄指向的是“芯”基本法牵引效果逐步显现与核心人力产能的提升,而银保渠道自重启以来也取得显著成绩,上半年太保其他渠道(含银保)保费增速高达383.6%。

图3:人身险个人业务单季度新单规模(亿元)

图4:人身险个人业务单季度新单增速

受新增人力的压制,重疾需求释放缓慢,增额终身寿等储蓄型业务托底基本盘。由于2021年重疾新老定义切换提前消耗部分消费需求叠加疫情压制居民对于可选消费品的需求,2022年以来重疾销售较为疲软,而在权益市场大幅波动下,居民储蓄意愿回升,增额终身寿安全性、收益性和流动性的综合优势受到青睐。上半年,平安发布“盛世金越”增额终身寿,新华推出“荣耀终身寿”、“荣尊世家”等产品,保险公司陆续推出增额终身寿产品以量补价,价值率介于重疾与短储类产品之间的增额终身寿有望托底保险公司业绩基本盘,但由于价值型业务受供需两弱持续影响,保险公司价值增长或仍旧承压。根据东吴证券的预计,2022年中期累计NBV增速为中国人寿(-15%)、平安寿险及健康险(-28%)、太保寿险(-46%)、新华保险(-55%)。