保险行业负债端边际改善

作者: 文颐6月单月寿险保费收入高增,产险保费收入持续回暖——这或许是2022年上半年保险行业负债端保费收入边际改善的一个缩影,主要得益于疫情缓解、代理人队伍企稳、产品销售策略调整等各种因素的综合作用,使得行业保费收入同比转正。

1-6月,保险行业实现原保费收入28481.4亿元,同比增长5.1%,增幅较5月-0.63%提高5.73个百分点;其中,上半年实现寿险保费15975.86亿元,同比增长4.41%,增幅较5月-3.51%提高7.92个百分点;实现产险保费6566.47亿元,同比增长8.92%,增幅较5 月5.8%增长3.12个百分点;实现健康险保费5340.56亿元,同比增长3.98%,增幅较5 月2.34%提高1.64个百分点;实现意外险保费598.51亿元,同比下降5.48%,降幅较5 月-6.47%收窄0.99个百分点。

从单月数据来看,各险种保费收入增速均有显著改善。2022年6月,保险行业实现原保险保费收入4301.44亿元,同比增长55.55%,增幅环比增长54.32个百分点;其中,寿险业务实现保费收入2006.99亿元,同比增长143.39%,增幅环比增长142.38个百分点;产险业务实现保费收入1378.38 亿元,同比增长22.52%,增幅环比增长18.26个百分点;健康险业务实现保费收入810.41亿元,同比增长14.23%,增幅环比增长15.02个百分点; 上市险企寿险保费表现分化,产险保费持续增长。

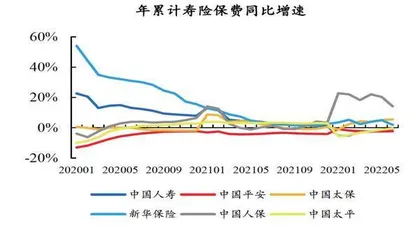

整体来看,上市险企总保费收入改善。具体来看,2022年1-6月,中国平安实现保费收入4290.39亿元,同比增长1.62%,增速较5月0.87%扩大0.75个百分点;中国人寿实现保费收入4397亿元,同比下降0.66%,降幅较5月-1.86%收窄1.21个百分点;中国太保实现保费收入2408.79亿元,同比增长7.93%,增速较5月6.7%扩大1.23个百分点;新华保险实现保费收入1025.86亿元,同比增长1.96%,增速较5月4.97%收窄3个百分点;中国人保实现保费收入3790.95亿元,同比增长11%,增速较5月12.86%缩小1.86个百分点。

从单月保费角度来看,除新华保险外,上市险企保费同比均实现正增长。具体来看,6 月单月中国平安实现保费收入648.16亿元,同比上升6.03个百分点,增速较5月扩大4.18个百分点;中国人寿实现保费收入605.00亿元,同比上升7.65个百分点,增速较5月扩大0.77个百分点;中国太保实现保费收入394.55亿元,同比上升14.68个百分点,增速较5月扩大5.05个百分点;新华保险实现保费收入158.07亿元,同比下降11.88个百分点,增速转负;中国人保实现保费收入611.12亿元,同比增长2.25个百分点,增速较5月降低4.3个百分点。

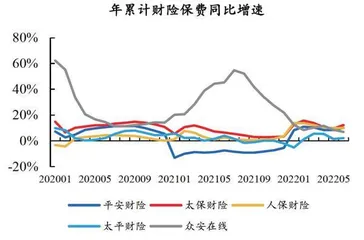

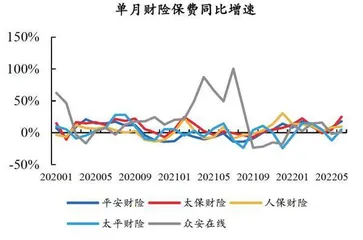

分险种来看,寿险保费持续分化,产险保费收入持续回暖。1-6月, 中国平安、中国人寿、中国太保、新华保险以及中国人保分别实现寿险保费收入2822.47亿元、4397亿元、1490.53亿元、1025.86亿元、1024.24亿元,同比增速分别为-2.3%、-0.66%、5.43%、1.96%、14.18%,增速较5月分别变化0.09个百分点、1.21个百分点、0.33个百分点、-3个百分点、-6.11个百分点。受疫情缓解、汽车消费刺激政策影响,产险保费收入持续回暖。1-6月,中国平安、中国人保、中国太保分别实现产险保费收入1467.92亿元、2766.71亿元、918.26亿元,同比分别增长10.11个百分点、9.8%个百分点、12.25个百分点,增速相较5月分别变化1.72个百分点、-0.09个百分点、2.68个百分点。

6月单月,中国平安、中国人寿、中国太保、新华保险以及中国人保分别实现寿险保费收入363.07亿元、605亿元、217.07亿元、158.07亿元、72.27亿元,同比增速分别为-1.72%、7.65%、7.43%、-11.88%、-31.59%,增速较5月份分别变化0.32个百分点、0.77个百分点、-6.42个百分点、-26.17个百分点、-29.89个百分点。中国平安、中国人保以及中国太保分别实现产险保费收入285.09亿元、538.85亿元、177.48亿元,同比分别增长17.87个百分点、9.52个百分点、24.99个百分点,增速较5月分别增长9.31个百分点、1.48个百分点、20.28个百分点。

图1:6月上市险企年累计寿险保费同比有所收敛

图2:6月上市险企寿险保费同比分化

规模扩张资产配置结构调整

截至2022年6月末,保险行业总资产为26.64万亿元,较上年末增长7.04%,增速较 5月末上升1.77个百分点;净资产为2.91万亿元,较上年末下降0.72%,降幅相较5月末-3.72%收敛3个百分点;资金运用余额为24.46万亿元,较上年末增长5.3%,增速较5月末3.49%扩大1.81个百分点。总体来看,保险行业资产规模进一步扩张。

随着保险行业资产规模的扩张,险企资产配置结构也有所调整,主要表现为固收类资产配置比例下降、权益类资产配置比重环比上升。截至2022年6月末,固收类资产(银行存款+债券)配置比例为51.35%,环比下降0.16个百分点;权益类资产(股票和基金)配置比例为13.02%,环比提高0.65个百分点;其他类投资比例为35.63%,长债利率下行,压制险企固收类投资收益表现。截至2022年7月29日,10年期国债收益率为2.76%,较 2020年以来高点3.35%下降59BP。险企固收类投资占比八成以上,利率下行对资产端表现造成扰动。

尽管保险行业资产规模进一步增加、保险板块总市值位居市场前列,但保险板块市值占比却在下降。依据二级行业指数分类,截至2022年7月29日,保险板块累计市值为14646.87亿元,在所有二级行业中排第9位。与此同时,保险板块市值占比为1.61%,较上年末下降0.1个百分点。

6月,保险板块单月股价表现弱于沪深300指数,估值处于历史低位。年初至今(截至2022年7月29日),保险板块下跌16.74%,跑输沪深300指数1.15个百分点;7月单月(截至2022年7月29日),保险板块下跌9.99%,跑输沪深300指数2.97个百分点。上市险企PEV在0.32-0.61倍之间,处于2011年以来历史低位,配置价值凸显。

根据开源证券的历史复盘,寿险转型股价承压,财险短期迎来改善。2020年至今,保险股整体承压,但仍有超额收益区间。

自2020年起,截至2022年7月27日,保险指数累计收益率为-47.9%、沪深300指数 累计收益率为1.8%,保险指数跑输沪深300指数49.6%,保险股PEV估值当前处于历史低位。同时,我们对2020年以来保险股进行复盘,发现保险股仍有3段可获得超额收益的区间,这3段区间分别为:2020年6月29日-2020年12月1日(超额收益10.5%);2021年2月3日-2021年3月3日(超额收益14.1%);2021年9月22日-2022年2月11日(超额收益+18.2%);我们认为主要驱动因素如下:1.资产端长端利率上行、权益市场表现良好;2.疫情得到有效控制,负债端保险线下展业预期有所提升;3.保险股估值创历史新低,市场风格切换带来的短期估值修复。

同样,保险指数跑输沪深300指数主要有以下两个因素:1.资产端长端利率下行,权益市场表现承压,以及地产链条风险暴露;2.负债端受疫情冲击、惠民保上市影响,实际 NBV同比数据低于预期。

实际上,自2020年以来,由于资产和负债两端承压,保险股估值处于历史低位。长端利率受疫情拖累及海内外宏观经济影响,自2020年以来呈现下降趋势,由于险资投资资产中50%-70%配置于债权类资产,长端利率下行将带来债权类资产新增配置以及再配置的预期投资收益率下降,利差益空间缩窄,对未来盈利能力产生一定负面压力。同时,地产产业链链条风险于2021年1月暴露,险企部分不动产行业投资安全性受到关注。负债端方面,受到行业转型、新冠疫情冲击供需两端以及惠民保快速普及影响,新业务价值同比连续3年承 压,而负债端改善预期市场仍有分歧,资负两端承压导致保险股静态PEV估值创历史新低,当前处于历史低位。

行业负债端转型持续推进

回顾2022年上半年,相比而言,财险板块表现较好,多数寿险公司则跑输沪深300指数。截至2022年7月27日,2022年沪深300指数下跌14.1%,在A股上市险企中,中国人保、中国人寿分别跑赢沪深300指数16.1个百分点、6.4个百分点,中国平安、中国太保、新华保险分别跑输沪深300指数2个百分点、10.6个百分点、11.7个百分点。预计差异主要系财险板块表现较好以及部分险企资产端弹性较大,受权益市场波动影响导致。

行业负债端转型持续推进,需求端保障型产品短期难言改善。受行业负债端供给侧转型持续推进影响,部分头部险企于2018年推动转型,行业代理人规模自2019年呈下降趋势,2022年初延续下降趋势,2022年一季度末,中国人寿代理人规模为78万人、中国平安53.8万人,环比分别减少4.9%、10.4%,环比降幅较2021年四季度有所收窄,但考虑到行业落后产能仍需出清,供给结构仍需调整,我们预计2022年二季度仍将延续下降趋势。在需求侧方面,新冠疫情持续拖累居民未来收入预期、城市定制型商业医疗保险满足 居民基本医疗费用补充报销需求、2021年1月重疾定义切换带动居民重疾需求集中释放以及浅层保障需求被过饱和的落后产能供给超量覆盖,多种因素影响导致保障产品需求持续减弱。

短期来看,储蓄型产品表现较好,整体NBV同比或仍承压。受供需两侧走弱拖累,2022年上半年,保险行业负债端NBV同比预计仍将承压。部分地区受疫情影响拖累线下展业,同时,受上半年权益市场波动以及理财产品净值化影响,具有保底及固定收益特征的储蓄型保险产品需求得到激发,预计储蓄型产品规模及占比均有所提升,提振负债端表现,但受制于储蓄型产品原有NBV贡献占比较低,负债端整体仍承压。连续两年来看,中国人寿、中国平安2022年一季度与2020年一季度相比变化幅度分别为-25.6%、-23.5%, 预计其他上市同业变化幅度趋势接近,后续或随基数较低有所改善。

图3:6月上市险企年累计财险保费同比有所改善

图4:6月上市险企财险保费同比增速有所改善

车险经历过山车,非车险高增,财险高景气度有望维持。2021年9月19日,车险综改实施整一年,随后车险保费同比进入上行区间,景气度不断提升,但受到局部地区新冠疫情反弹,经济活动及新车生产、运输、销售、交付受到一定程度的影响,乘用车销量同比2022年3-5月连续3个月负增长。随着疫情得到有效管控,乘用车销量于2022年6月转正,带动车险同比明显改善。非车险中,意健险持续高增,2022年上半年,中国财险意健险保费同比增长14.7%、平安财险意健险保费同比增长26.5%,预计系互联网低件均医疗险以及大病保险、惠民保等具有社会保障型险种带动。