宽信用政策驱动银行分化

作者: 文颐

8月22日,银保监会公布商业银行2022年二季度监管指标。截至二季度末,中国商业银行资产总额为310万亿元,同比增长10.4%,一季度增速为9.4%;上半年商业银行共实现净利润1.22万亿元,同比增长7.1%,一季度增速为7.4%;二季度净息差为1.94%,一季度为1.97%,成本收入比为28.85%,同比上升1.13个百分点。在资产质量方面,商业银行二季度末不良率为1.67%,环比下降2BP;拨备覆盖率为204%,环比上升3.08个百分点。

上半年商业银行实现净利润1.2万亿元,同比增长7.1%,较上季度增速水平继续回落 0.3个百分点。二季度净息差为1.94%,环比下降3BP。不良率和关注类贷款占比环比续降2BP、4BP至1.69%、2.27%,潜在的不良下迁风险持续消化,同时也加快风险处置和不良核销力度,表观资产质量指标有所改善。

总体而言,商业银行二季度数据具有以下三个特征:第一,宽信用助力规模增速进一步上行,同时资产端重定价因素消退以及负债端支撑息差环比降幅趋缓,净利润增速环比下降但整体仍具稳健性;第二,不良改善、拨备增厚,预计银行加大不良处置和减值计提力度,风险抵御能力增强;第三,板块内部分化体现在政策驱动下国有大行扩表增速更快,但息差压力较大,业绩增速微降;股份制银行扩表相对乏力,但业绩增速仍高于其他类型银行,带动ROA同比回升;城商行息差企稳,且资产质量改善幅度更大,相应的利润增速回正、改善更显著;农商行规模增速也环比上行,业绩和质量指标相对稳健。

规模扩张息差承压

2022年上半年,商业银行口径累计净利润增速为7.1%,同比增速较一季度下降0.3个百分点,基本符合此前的市场预期,考虑到资产端定价下行趋势尚未改变,未来可能会持续拖累息差,行业营收端增长面临一定的制约,在此背景下,平安证券认为,行业盈利增速之所以能够保持相对平稳,主要得益于规模快速扩张和拨备计提的放缓。

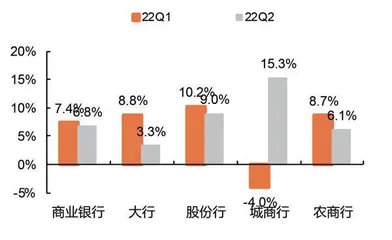

分机构来看,城商行盈利增速环比提升,其他类型银行增速均有所下降,二季度单季,国有大行、股份制银行、城商行、农商行净利润增速分别达到3.3%、9.0%、15.3%、6.1%,增速较一季度的变化幅度分别为-5.5个百分点、-1.3个百分点、19.3个百分点、-2.6个百分点,这主要是由于经营地域的差异和所处发展阶段的不同,部分优质区域性银行业绩更具韧性。

银行业二季度净息差为1.94%,一季度为1.97%,息差收窄主要是受到资产端年初以来LPR多次下调导致贷款定价下行的影响,同时伴随企业经营压力抬升,负债端存款定期化趋势明显,存款成本抬升也对息差造成一定的压力。展望后续季度,在经济下行压力加大和降低实体融资成本的要求下,预计资产端定价仍将处于下行通道,负债端成本仍面临上升压力,未来行业整体息差仍有进一步收窄的可能性。

分机构来看,大中型银行净息差均环比下行,国有大行、股份制银行较一季度分别下降5BP、3BP至1.94%、2.01%,区域性银行息差保持平稳,城商行、农商行环比持平在1.73%、2.06%。展望后续季度,在多方面因素的挑战下,预计息差表现将进一步分化,在资产端具备定价能力和负债端拥有稳定存款基础的银行有望呈现出更好的息差表现。

2022年二季度,商业银行口径总资产规模同比增长10.4%,一季度为9.4%,其中贷款总额同比增长11.4%,一季度为11.6%,增速边际有所放缓,与二季度人民币贷款增速下滑趋势相符,主要是受到二季度经济下行压力加大叠加疫情影响下企业与居民信贷需求走弱、地产风险暴露等因素的影响。

分机构来看,国有大行和农商行二季度规模增速分别较一季度提升2.3个百分点、0.6个百分点至11.2%、10.9%,股份制银行、城商行环比分别下降0.5个百分点、0.5个百分点至7.8%、10.1%。

资产质量保持稳健,各类型机构延续改善。截至二季度末,商业银行口径不良率为1.67%,一季度为1.69%,环比下降2BP,资产质量表现平稳,关注类贷款占比为2.27%,一季度为2.31%,前瞻性指标持续改善。截至二季度末,商业银行口径拨备覆盖率为204%,环比上升3.08个百分点,拨贷比环比提升1BP至3.4%,行业风险抵补能力进一步提升。

展望后续季度,考虑到下半年经济下行和疫情的不确定性可能对银行资产质量造成扰动,重点领域如对公房地产、零售信用类资产的风险还需持续跟踪,但平安证券认为,在监管的底线思维下,大规模信用风险释放的概率较小,叠加行业整体不良包袱在过去3-4年中化解相对充分,预计银行的不良生成压力可控,伴随监管引导下对于涉房风险的积极处置,行业资产质量表现有望保持稳健。各类型机构资产质量改善持续,国有大行、股份制银行、城商行、农商行二季度不良贷款率分别为1.34%、1.35%、1.89%、3.3%,环比一季度分别下降1BP、0.4BP、7BP、6BP,区域性银行改善幅度相对更大。

上半年在疫情和经济下行压力加大的影响下,银行业经营面临挑战增多,整体景气度边际下行,展望三季度,影响银行板块配置机会的核心因素仍然是宏观经济的改善程度,拐点信号仍有待观察。但值得注意的是,部分优质区域银行的业绩表现亮眼,基本面保持稳健,展现出较强的韧性,个体差异性行情值得期待。

长期来看,随着国内经济结构转型的深入和银行业资本监管的不断趋严,以规模扩张为主的重资产模式面临的约束愈发明显,本身具有轻资本特征的中间业务将成为银行构筑第二增长曲线以及实现轻资本经营的重要支撑。整体来看,当前银行估值具备安全边际,静待拐点信号。

7月社融弱势再现,利率水平进一步下降,8月中旬政策利率随之调降。同时,受前期房地产行业负面事件的影响,市场对银行业房地产领域信用风险的担忧依然较重。虽然多家银行披露的上半年业绩与银保监会披露的上半年监管数据释放出积极信号,但受前两个因素的制约,银行板块市场表现不佳。

相比而言,江浙地区城商行、农商行逻辑相对顺畅。首先,制造业与小微企业领域信贷增长强劲且政策支持力度大,制造业贷款与小微企业贷款占比高的江浙地区城商行、农商行受益更多。其次,江浙地区银行受房地产的负面影响相对较小。再次,江浙地区经济基础强,本地银行资产质量优异,上半年不良率与拨备覆盖率在疫情影响下逆势改善。

图1: 二季度净利润增速边际下滑

图2: 商业银行单季度净利润增速(分机构类型)

业绩表现稳定,城商行业绩增速提升最为显著。2022年上半年,商业银行净利润实现同比增长7.1%,增速较一季度基本保持平稳(一季度为7.4%),但不同类别银行的盈利表现有所分化。上半年,国有大行净利润同比增长6.2%,增速较一季度下滑2.6个百分点,预计主要是受到息差收窄的影响;城商行净利润同比增长5.4%(一季度为-4%),表现十分亮眼,结合已披露中报的上市城商行利润表现来看,推测盈利增速由负转正更多由上市城商行带动;股份制银行、农商行净利润同比分别增长9.7%、7.6%(一季度分别为10.2%、8.7%),盈利增长保持平稳。

规模扩张提速,息差表现继续承压。截至2022年上半年末,商业银行总资产同比增长10.6%,一季度为9.7%,增速较一季度末有所提升,其中,贷款实现同比增长11.4%,一季度为11.6%,信贷增速保持平稳。2022年上半年,商业银行净息差为1.94%,较一季度环比下行3BP,仍处于下行通道中,但降幅较一季度有所收敛(一季度为-11BP),预计是受到资产端收益率下行的拖累,但负债端存款定价机制的改革一定程度上起到了对冲效果。

此外,不同类别银行的息差表现继续分化,2022年上半年,国有大行、股份制银行息差分别为1.94%、2.01%,较一季度环比分别下行1.98个百分点、2.03个百分点,城商行、农商行息差则整体保持平稳,2022年上半年,净息差分别为1.73%、2.06%,均环比持平。

资产质量扰动因素可控,账面不良继续改善。截至二季度末,商业银行不良率为1.67%,环比下降2BP,关注率为2.27%,环比下降4BP,账面资产质量表现整体延续改善,分类别来看,城商行和农商行不良率的改善幅度最为显著,二季度末不良率分别为1.89%、3.30%,均环比下降7BP。

在拨备方面,截至二季度末,商业银行拨备覆盖率为204%,环比提升3个百分点,拨贷比为3.40%,环比上行1BP,行业的风险抵补能力进一步提升。整体来看,商业银行的资产质量表现保持平稳,反映二季度信用风险整体可控。展望后续,市场仍然担忧房地产风险对银行资产质量的扰动,但近期监管积极表态,有序推进涉险房企的风险处置,下半年伴随着地产政策的持续宽松,地产风险有望逐步得到缓释。随着疫情影响的减弱、稳增长政策的推进,预计行业全年的资产质量表现有望保持平稳。

目前经济下行和资产质量的悲观预期已经充分反映在银行估值中(截至2022年8月19日,板块静态PB仅为0.5倍),但从二季度监管指标和上市银行年报来看,在经济和疫情的双重压力下,行业经营展现出较强的韧性,基本面保持稳健。超预期降息传递出积极的政策信号,在经济下行压力加大的背景下,后续政策力度有望继续加码,有利于助力市场悲观预期的改善。

二季度监管指标和上市银行年报来看,在经济和疫情的双重压力下, 行业经营展现出较强的韧性, 基本面保持稳健。

城商行盈利逆势显著改善

上半年,商业银行净利润同比增长7.1%,增速较一季度小幅下降0.3个百分点。结合已发布的上市银行中报看,预计规模、非息收入是业绩增速的主要拉动项,从营收端来看,“以量补价”驱动利息收入增长、非息收入贡献有所收窄;从盈利端来看,资产质量稳中向好,信用减值计提压力相应缓解,拨备对盈利形成一定的反哺。

“以量补价”支撑净利息收入增长。从量的方面来看,商业银行二季度扩表继续提速,截至6月末,总资产同比增速为10.4%,季环比提升1个百分点;从价的方面来看,信贷供需矛盾加大,叠加LPR下调累积效应,驱使贷款收益率趋于下行,商业银行息差有所承压,截至2022年二季度末,息差季环比下降3BP至1.94%,相较上年同期仅收窄1BP,息差对业绩同比增速负向拖累增大。

结合上市银行财报来看,上半年招商银行、平安银行非息收入占比季环比下降,一方面是疫情影响叠加资本市场波动加剧,代理基金等手续费收入有所承压,拖累手续费增长;另一方面,资金利率相对低位有助于提升债券等资产的投资收益,对其他非息收入形成一定的支撑。

分银行类别看,除城商行外,各类银行均有不同程度的下降,大型银行降幅最大。其中,大型银行、股份制银行净利润同比增速分别为6.2%、9.7%,较2022年一季度分别下降2.6个百分点、0.5个百分点。

城商行盈利增速则逆势回暖,城商行净利润增速季环比提升9.4个百分点至5.4%,结合其他披露项看,城商行保持较高的信贷投放强度,净息差较一季度持平,不良率季环比下降7BP,改善幅度显著大于国有大行和股份制银行。结合上市银行数据看,6家披露中期业绩的上市城商行中,江苏银行同比增长31.2%,环比增长5.2%、杭州银行同比增长31.7%,环比增长0.3%,盈利增速季环比亦有所提升。而农商行净利润增速季环比下降 1.1个百分点至7.6%,各季末增速变化相对平稳。