兴业银行如何实现存贷双升驱动扩表

作者: 杨千根据兴业银行披露的2022年中报,上半年实现营收1158.53亿元,同比增长6.3%,实现营业利润和归母净利润分别为521.49亿元、448.87亿元,同比分别增长12.55%、 11.9%;从业绩角度来看,二季度非息收入贡献PPOP增速转正。

兴业银行上半年实现营收同比增长6.3%,较一季度的6.7%保持平稳,营业支出略有放缓下PPOP同比增长1.8%,较一季度的-0.1%转正,在利息净收入基本持平上年同期的情况下,营收端非息收入贡献度提升。

上半年,兴业银行利息净收入同比增长0.7%,其中息差下行压力拖累二季度单季增速降至-1.1%。上半年手续费净收入同比增长3.5%,较一季度18.8%的增速明显回落,二季度单季增速为-12.6%,主要是因为上半年代理类和交易类业务中间业务收入均同比压降,但同时支付清算、银行卡和咨询顾问类中间业务收入均同比多增形成对冲,上半年手续费收入中咨询顾问类占比升至38%的高位。

具体来看,一方面,在投行业务加持下,兴业银行表外业务继续保持快于表内业务的增速,中期FPA余额为7.65万亿元,较年初扩增9.3%,带动占总资产的比例提升3.6个百分点至85.1%。其中,表外非传统对公融资规模增幅10.8%是主要驱动因素(占FPA的比例进一步提升至39.2%),包括企业债承销以及子公司对公资管产品规模均稳步提升,驱动承销和大投行收入同比分别增长15.5%、18.4%。

另一方面,兴业银行财富业务也保持较快增速,零售AUM较年初增长7.8%至3.07万亿元,贡献手续费收入同比增长8.4%,占总营收的比例也有小幅提升,其中,理财业务收入同比增长16.6%,整体财富银行+投资银行的经营成效突出。从结构上看,零售客户综合金融资产上半年1267亿元增量中,零售理财贡献37%。兴银理财盈利能力强劲,管理产品规模较年初增长10%至1.96万亿元,贡献年化ROE高达38.6%。而交易类非佣金收入同比增长37%,环比有明显提升,主要是投资收益拉动。

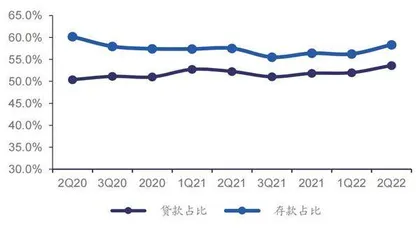

图1:公司贷款、存款占比

图2:报告期公告净息差、资产及负债收益率

此外,在一季度减值同比大幅少提的前提下,兴业银行上半年减值损失同比减少11%,反哺归母净利润同比增长11.9%,较一季度小幅回落3.7个百分点,源于二季度减值计提回归常态,单季同比增加1%,使得二季度单季利润增速为6.5%。

二季度,兴业银行扩表提速,存贷款同比分别增长11.6%、13.5%,较一季度提升3.4个百分点和2.6个百分点,带动总资产增速进一步上行至10.8%。存款表现靓丽,规模环比增速高于一季度,且二季度活期存款环比增幅高于定期,资金活化程度边际改善,预计有对公结算性资金留存驱动,在行业性的定期化趋势下表现较为突出。

兴业银行二季度贷款投放力度加大,对公和票据发力贡献单季增量1464亿元,低基数下同比大幅多增1159亿元,上半年贷款净增量同比增长45%,驱动贷款占生息资产的比例提升至53.7%的历史高位,资产结构进一步优化。

从贷款投向来看,兴业银行贷款总额、对公和零售贷款分别较年初增长7.8%、10.5%、2.6%,房地产领域结构性风险扰动下,零售按揭贷款和对公房地产贷款规模均较年初有所压降,主要增配个人经营贷和制造业贷款,分别占上半年零售和对公贷款增量的79%和39%。二季度零售贷款增幅较一季度边际回升,但同比仍少增,整体占比略有下行。

存贷增速不弱

尽管上半年面临息差和中间业务收入方面的压力,但兴业银行表内存贷增速双升拉动扩表提速,同时在商投联动下,表外投行和财富业务均有亮眼表现;风险方面涉房业务和平台类不良有所扰动,但公司通过压降敞口和加大核销,保持不良率仅小幅上行,信用卡不良季度环比回落。

中泰证券分析认为,兴业银行中报亮点主要表现在以下三个方面:第一,营收增速保持平稳,拨备前利润同比转正。上半年,在其他非息收入高增的基础下,兴业银行营收增速整体保持6.5%的平稳增长;费用支出增速二季度边际走弱,拨备前利润增速转为正增长,净利润同比增速小幅放缓3.7个百分点至11.9%。

第二,二季度单季信贷和存款增长不弱,带动资产负债结构持续优化。二季度,兴业银行信贷总量增长不弱,单季新增信贷1464亿元,同比2020年、2021年多增,但从结构看仍依赖票据支撑。二季度新增信贷增量主要贡献自票据,单季新增710亿元,占比单季新增贷款的48.5%,对公贷款和零售贷款单季新增489亿元、264亿元。贷款占比生息资产小幅提升,环比提升0.6个百分点至53.7%。负债端存款增长保持良好,二季度单季存款新增2374亿元,环比增长5.4%,其中活期存款单季新增1130亿元。

第三,财富管理和投行业务收入保持不弱增长。兴业银行中间业务收入同比增长3.5%,较一季度18.8%的双位数增长有所放缓,其中,上半年实现财富银行业务手续费收入增长不弱,同比增长8.44%;理财业务收入75.21亿元,同比增长16.57%;投行业务带来的顾问咨询费同比增长17.9%,对手续费收入的贡献近四成。

另一方面,兴业银行中报不足之处在于:第一,息差环比下行20BP,资产负债两端均负向贡献。资产端收益率环比下行11BP,同时负债端成本环比上行8BP;资产端预计受LPR下行的影响,公司新发贷款利率仍保持下行,上半年,兴业银行对公贷款日均收益率较年初下降36BP至3.97%。从贷款内部结构看,二季度新增仍以收益率偏低的对公和票据为主,拖累贷款综合收益率下行。负债端付息预计仍主要是结构因素影响,存款活期占比下降,从 细分存款付息率表现看,个人定期、对公定期付息率较年初仍然下行。

第二,资产质量略有承压:不良和逾期小幅提升。不良率环比小幅上行5BP至1.15%,新生不良有一定走高。逾期率1.64%较年初有所抬升,主要是信用卡、房地产、地方融资平台三个领域的资产质量压力有一定上行。

上半年,在其他非息收入高增的前提下,兴业银行营收增速整体保持平稳;费用支出增速二季度边际走弱,拨备前利润增速转为正增长,净利润同比增速小幅放缓3.7个百分点至11.9%。

根据中泰证券拆分上半年业绩累计同比增长可知,兴业银行正向贡献业绩因子分别为规模、非息、拨备,负向贡献因子为息差、成本、税收。细看各因子贡献变化情况,边际对业绩贡献改善的是:1.在信贷和同业资产的支撑下,规模增速小幅走阔至10.2%。2.投资收益支撑非息收入同比走阔,对业绩的正向贡献增强。3.业务管理费同比增速较一季度走弱,负向贡献收支,同时税收的负向贡献保持平稳。边际贡献减弱的是:1.息差环比下降20BP,对业绩的负向贡献走强。2.拨备对业绩的正向贡献走弱。

二季度,兴业银行净利息收入环比增长0.7%,主要是规模增长支撑,息差仍有收窄压力。生息资产规模环比增长2%,信贷和同业资产均环比大幅增长。二季度单季年化息差环比下行20BP,资产负债两端均负向贡献。一方面,资产端收益率环比下行11BP,同时负债端成本环比上行8BP。资产端收益下行有结构和利率两方面的因素,预计受LPR下行影响,公司新发贷款利率仍保持下行,上半年,兴业银行对公贷款日均收益率较年初下降36BP至3.97%,从贷款内部结构看,二季度新增贷款仍以收益率偏低的对公和票据为主,拖累贷款综合收益率有下行。负债端付息环比上行预计仍主要是结构因素的影响,存款活期占比有所下降,从细分存款付息率表现看,个人定期、对公定期付息率较年初仍然下行,对公活期付息率较年初则是上行18BP至1.28%。

从资产端来看,兴业银行二季度信贷总量增长不弱,但从结构看仍是票据支撑。二季度,兴业银行单季新增信贷1464亿元,单季增量不弱,比2020年、2021年同期均有多增。从结构看,二季度新增信贷增量主要贡献自票据,单季新增710亿元,占比单季新增48.5%,对公贷款和零售贷款单季新增489亿元、264亿元。贷款占比生息资产小幅提升,环比提升 0.6个百分点至53.7%。同时,债券投资规模平稳增长,环比增长1%,占比下降至33.8%;而同业资产和存放央行环比增速分别为3.5%、-5.9%,合计占比12.5%。

负债端存款增长保持良好,二季度单季存款新增2374亿元,环比增长5.4%,其中,活期存款由于一季度有小幅压降,二季度环比增长6.5%,单季新增1130亿元,活期存款占比小幅降至26.8%。定期存款环比增长4.5%。在主动负债方面,兴业银行发债和同业负债规模环比小幅压降,环比增速分别为-1.5%、-4.2%。

上半年,兴业银行零售投放有小幅走弱,以对公和票据新增为主。对公端新增对制造业支持显著增强,占比上半年新增26%,对地产行业贷款较年初有压降。零售端上半年新增贷款占比14%,个人按揭贷款受需求走弱影响较年初负增长,上半年新增投放增速为-4.2%;对实体经济的支持仍较强,个人经营性贷款上半年新增投放占比仍维持在11.2%的高位。信用卡投放新增占比5.6%,总体来看投放保持相对稳定。票据仍对新增信贷有一定的支撑,占比19%。

从存款情况分析,兴业银行居民存款增长良好,存款活期化程度小幅下降。从期限上看,活期存款占比小幅下降。上半年活期存款占比总存款为39.7%,占比保持小幅下降。从客户结构看,居民存款占比上升,占比存款较年初提升至19.3%。

资产端承压与负债端成本优势

2022年上半年,兴业银行实现营收1158.53亿元,同比增长6.33%;实现归母净利润448.87亿元,同比增长11.9%。ROE同比提升0.02个百分点至13.6%,盈利水平进一步提升。

非息业务高增长,轻资本化运营成效渐显。兴业银行营收同比增速在2022年二季度略有承压,主要系净息差下行背景下利息净收入同比增速回落。不过,公司非息业务收入增长势头较猛,上半年公司非息业务收入同比增长17.21%,同比增速较一季度提升2.09个百分点,轻资本化运营成效逐步显现。

从业绩归因分析来看,兴业银行业绩增长主要归因于生息资产扩张、非息业务高增长及拨备反哺。兴业银行收入端增长主要系生息资产规模扩张导致,处于下滑通道的净息差对利息净收入增长形成一定拖累,非息业务收入总体上对营收增长形成正面拉动效应。成本端持续优化,对业绩的负面拖累效应减弱,同时拨备对利润的反哺持续保持在较高水平。

2022年上半年,兴业银行净息差为2.15%,较2021年全年下滑14BP。净息差下滑主要系资产端贷款收益率下滑所致,二季度金融机构贷款平均加权利率进一步下滑,较2022年一季度下行24BP,较2021年四季度下滑35BP。贷款利率下行带动生息资产收益率下行,兴业银行2022年上半年生息资产收益率较2021年全年下滑16BP。

在资产端承压的大环境下,兴业银行持续巩固负债端低成本优势。近年来,兴业银行加强对低成本存款的揽储力度,存款平均余额占计息负债比例逐步回升,2022年上半年达56.88%,继续保持在高水平。从存款结构来看,低息的活期存款占比更是提升明显,上半年达42.49%。活期占比提升主要得益于公司商投一体化战略的逐步推进,在打造“结算型、投资型、交易型”银行带来的活期存款自然沉淀。在此作用下,兴业银行计息负债成本率持续保持在低位运行,上半年达2.32%,同比下滑3BP,负债端低成本优势继续保持。