招行:核心优势可对抗短期压制

作者: 文颐

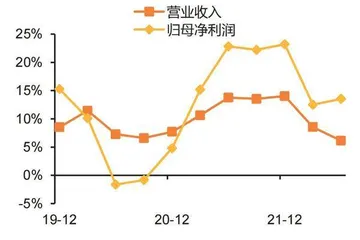

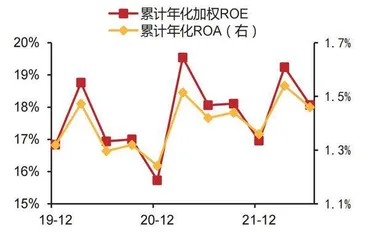

招商银行2022年半年报显示,上半年实现营业收入1790.9亿元,同比增长6.1%;实现归母净利润694.2亿元,同比增长13.5%;ROE为18.07%,同比上升0.01个百分点。上半年末总资产为9.72万亿元,较年初增长5.1%,其中贷款较年初增长6.5%,存款较年初增长10.9%。

总体来看,招行盈利能力处在高位。上半年非信贷减值损失同比下降31.9%反哺利润,而信贷减值损失同比提升57.7%。但受不良贷款有所暴露拖累,期末拨备覆盖率较3月末下降8.6个百分点至 454%。

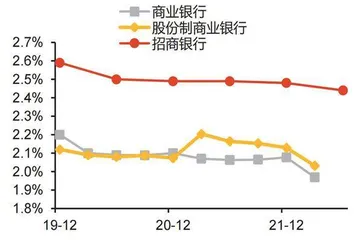

存贷款维持较好扩张,但净息差面临压力。截至6月末,招行存款贷款余额分别为7.04万亿元和5.93万亿元,较年初分别增长6.5%和10.9%。上半年净息差为2.49%,同比下降5BP;二季度单季净息差为2.37%,较一季度下降14BP。

疫情冲击下,招行资产负债端均面临压力。资产端,招行上半年贷款收益率4.62%,较2021年下降5BP,除了LPR下调影响外,疫情冲击和房地产市场下行后居民消费意愿疲弱,收益率相对较高的信用卡贷款和按揭贷款增长放缓也是重要拖累因素。负债端,上半年存款利率1.49%,较2021年提升8BP,主要是企业资金活化不足,企业结算等对公活期存款增长受限,同时居民投资转向定期储蓄转化,使得公司活期存款日均余额占比较年初下降了2.21个百分点至62.24%。

尽管财富管理收入下降,但招行资产管理收入实现高增长。上半年手续费净收入同比增长2.2%,增速放缓,主要是财富管理手续费收入189亿元,同比减少8.1%。其中,代理基金收入34.7亿元,代理信托收入22.9亿元,同比分别减少47.0%和49.5%;但代理保险收入89.8 亿元,代理理财收入34.9亿元,同比分别增长61.6%和22.6%,财富管理收入变化主要是客户避险情绪上升。不过,子公司资管规模增长较好,带动资产管理手续费同比增长32.8%至69.4亿元。

图1:招商银行营收和归母净利润同比增速变化

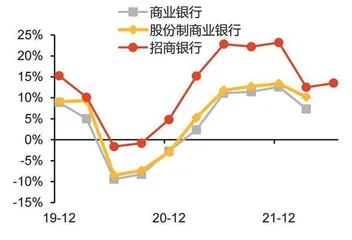

图2:招商银行归母净利润同比增速优于行业平均水平

不良虽有所暴露,但整体资产质量仍比较优异。招行6月末不良率为0.95%,较3月末提升1BP,测算的实际年化不良生成率为1.18%,较2021年提升26BP。关注率和逾期率较年初分别提升17BP和13BP至1.01%和1.16%,主要是受房地产客户风险暴露影响,期末开发贷不良率2.82%,较年初提升141BP,其他对公领域和个人贷款不良率均基本维持稳定。

总体来看,受经济下行压力加大影响行业面临挑战增多,招行上半年在盈利和资产质量方面也承受一定程度的压力,短期波动仍需时间消化。但站在长期视角,招行在零售端的竞争优势依然稳固,国内财富管理市场长期向好的趋势也并不会因短期的波动而发生转变,招行作为国内财富管理龙头,长期配置价值依旧存在。

营收放缓受中收拖累

招行半年度累计营收在高基数基础上同比增长5.8%,落在预期区间内的下游,利息与非息收入与行业趋势一致、均边际走弱;其中,净利息收入同比增长8.4%,息差环比下滑拖累利息收入同比增速边际走低;净手续费同比增长2.2%,较一季度同比增速边际下降3.2个百分点,主要是资管业务收入增速在高位边际走低;财富管理手续费拖累程度则是边际有所减小。PPOP同比增长5.8%,与营收增速基本一致;其中,管理费增速边际有所下降,前期的科技投入在费用效能提升这块逐步转化。净利润增速较一季度边际上升,同比增长13.5%,主要得益于拨备有释放利润的空间叠加增大免税资产配置及所得税贡献。

招行上半年营收增速进一步放缓,同比增长6.1%,一季度为8.5%,主要是受中收拖累。具体来看营收端各分项:1.上半年净利息收入同比增长8.4%,一季度为10%,净利息收入增长边际放缓主要是由于在规模增速相对平稳情况下净息差收窄的拖累;2.上半年手续费及佣金净收入受到上半年资本市场波动加剧影响增速下滑,同比增长2.2%,一季度为5.5%,财富管理类收入同比减少8.1%,分项中代理基金收入同比下降47.0%,为主要拖累因素,但其他分项增长依旧靓丽,代理理财、保险收入同比分别增长22.6%、61.6%。中收其他板块中,资产管理依旧延续高增长态势,同比增长32.8%,占中收比重提升至11.0%,主要依托子公司招银理财和招商基金的资产管理规模增长驱动。

2022年上半年,根据中泰证券对招行业绩累计同比增长拆分可知,规模增长主贡献、对业绩支撑10个百分点左右;其次为税收和拨备计提,分别对业绩正向贡献4个百分点和 3.7个百分点。息差、手续费和其他非息均负向贡献业绩。

细看各因子贡献边际变化情况,边际对业绩贡献改善的是规模、拨备和税收。1.规模增长进一步扩张,对业绩增速提升边际贡献0.3个百分点。2.公司拨备有反哺利润的空间,对业绩增速提升边际贡献1.7个百分点。3.加大对免税资产的配置力度,税收优惠正向贡献度边际提升2.1个百分点。边际贡献减弱的是:1.净息差环比下降,同比转为负贡献,对业绩负贡献1.5个百分点。2.非息收入负贡献度提升,手续费和其他非息收入对业绩拖累加大0.5个百分点和0.4个百分点。3.费用支出对业绩正贡献,但正向贡献度边际下降0.4个百分点。

图3:招商银行盈利能力强劲

图4:招商银行净息差大幅优于行业平均水平

值得注意的是,息差环比下降、资产负债两端共同拖累招行净利息收入环比下降2.3个百分点,主要是受二季度净息差环比下行拖累,其中单季日均生息资产环比增长2.1%,单季日均净息差环比下降14BP至2.37%。实际上,净息差的环比下降由资产负债两端共同拖累所致。

在资产端,招行上半年生息资产收益率环比下降11BP在3.86%,其中贷款利率有较大幅度的下行。贷款利率环比下降13BP至4.55%,定价和高收益资产占比下降共同拖累。从定价维度看,招行零售和票据利率均有一定的下降。居民加杠杆意愿较低,同时LPR定价基准下调,预计新发放按揭和消费类信贷利率有一定的下行。行业整体需求较弱,票据供给大于需求,定价也有较大幅度的下降。从结构维度看,招行高收益零售贷款占比总贷款较年初下降0.7个百分点至38.6%,低收益票据占比较年初提升1.2个百分点至8.6%。

在负债端,计息负债付息率环比上升3BP至1.61%,存款成本提升是主因。 存款成本环比上升6BP至1.52%,由定价和结构共同驱动。从定价维度看,主要是招行对公活期存款成本提升8BP。在“资产荒”的背景下,同业竞争抢夺客户加剧以及客户存款回报要求提高等因素影响。从结构维度看,存款定期化趋势延续。宏观经济面临诸多困难,叠加局部地区疫情爆发,经济下行压力加大,企业资金活化不足,同时受资本市场震荡影响,居民投资向定期储蓄转化。

展望下半年净息差表现,招行是机遇与挑战并存。在机遇方面,中国高效统筹疫情防控和经济社会发展,稳住经济一揽子政策落地见效,疫情反弹得到有效控制,经济已经呈现复苏势头,信贷需求料将边际改善,预计集团资产结构将较上半年有所优化。一方面,信贷投放改善将推动一般性贷款在生息资产中的占比提升;另一方面,随着居民消费的恢复,零售贷款增长预计将好于上半年,零售贷款在贷款总量中的占比预计也将有所提升。

在挑战方面,商业银行存款增长压力不减,存款定期化趋势或将持续,存款增长仍面临规模与成本两方面的挑战。同时,经济持续恢复基础尚不稳固,叠加企业融资成本或将持续降低,预计下半年贷款定价 将继续承压。稳定净息差的策略:资产端,持续做好大类资产配置,促进信贷规模平稳增长、结构优化和定价企稳回升,同时,根据信贷需求情况、市场利率水平和流动性余缺情况,灵活安排投资类资产投放,提升整体配置效率(类似2021年四季度的策略,通过资产端规模扩张,实现净息差环比回升)。负债端,坚持以低成本核心存款增长为主,加强对高成本存款的限额管控,同时根据市场利率走势,灵活安排市场化资金融入,降低整体负债成本。

从资产端来看,在信贷资产配置面临需求不足、财政发力的背景下,招行加大对非信贷资产的投放。上半年,招行债券投资增配较多,与地方债发力匹配。上半年总资产同比增长10.6%、总贷款同比增长9.3%、债券投资同比高增21.7%。贷款、债券投资、同业业务分别占比64.3%、21.9%和7.7%,占比较一季度分别变动-0.2%、0.6%和-0.1%,债券投资投放力度有所增大,对应所得税优惠增加。从信贷增长来看,招行二季度贷款维持弱增。2021年二季度供给端投放受限(对地产和政府加杠杆有较强的约束,因此2021年二季度信贷投放一般),2022年二季度在低基数基础上实现微增。二季度新增贷款985亿元,较2021年同期微增25亿元,主要还是对公端发力支撑。

从负债端来看,受资本市场行情低迷等因素的影响,居民投资转向定期储蓄,行业整体存款高增。上半年,招行总负债同比增长8%、总存款同比增长16.5%。存款、同业负债和发债分别占比82.2%、11.9%和4.3%,占比较2022年一季度分别变动1.4%、-0.3%和-0.9%,存款占比大幅上行。二季度存款增量远超贷款,新增存款2479亿元,较2021年同期多增2356亿元。

从贷款结构分析,上半年,招行新增对公:零售:票据=41:29:30,二季度零售投放边际 有提升(一季度对公:零售:票据=45:21:34)。对公贷款投向以制造业及批零业、交运和信息传输业为主;对房地产和电力行业的投放规模有所压降。前三大行业新增占比分别为18.1%、6.5%和6.2%。新增个贷以小微贷款为主。新增占比为14%。此外,信用卡和消费贷余额较年初有所增长,二季度边际有所修复。新增票据占比新增总贷款达30%,占比维持在高位。一方面或反映实体需求相对较弱;另一方面也是招行通过加大票据资产配置相对低风险的方式,支持普惠型小微企业和优质制造业企业的信贷需求。

从存款结构分析,储蓄存款定期化延续。从期限来看,资本市场扰动下居民投资向定期储蓄转化,活期占比有所下降。上半年,招行个人活期存款占比为13%,环比提升0.4个百分点。从客户结构来看,客群结构保持稳定,个人存款占比为36.7%,对公存款占比为63.2%(一季度个人存款占比为36.4%)。结构性存款规模相对平稳,截至上半年末,招行结构性存款规模为2668亿元,占比总存款下降0.4个百分点至3.8%低位。

中收结构仍均衡

上半年,招行净非息收入同比增长2%,一季度同比增长5.9%,手续费和其他非息收 入增速均有回落。截至上半年末,招行净非息、净手续费和净其他非息收入分别占比营收 38.9%、30.3%和8.7%,手续费在季度间占比有前高后低的季节性波动,但由于2022年资本市场行情低迷,占比低于2021年同期的31.3%。