常熟银行:规模增长与信用风险平衡术

作者: 杨千10月27日,常熟银行发布2022年三季报,前三季度实现营收66.8亿元,同比增长18.6%;实现归母净利润20.8亿元,同比增长25.2%;加权平均净资产收益率(ROAE)为16.7%,同比提升2.7个百分点;不良率为0.78%,拨备覆盖率为542%。

前三季度,常熟银行营收同比增速环比微降0.3个百分点,但仍维持年初以来的高增速;前三季度归母净利润同比增速环比增长5.3个百分点,其中,三季度单季归母净利润同比增长33.2%,环比高增17个百分点,或主要受益于资产质量提升带来的拨备计提压力减轻等因素。

从营收分项来看,常熟银行净息差走阔带动前三季度净利息收入持续高增,同比增长18.7%;由于把握住债市利率下行的有利机会,叠加交易能力有所强化,其他非息收入同比高增56.8%,亦对营收有较大贡献;中间业务收入同比下滑明显,预计主要受理财业务转型阶段收入确认时点未敲定的影响。

截至9月末,常熟银行净息差为3.1%,较上半年提升1BP。在资产端,随着公司持续推进“向下、向农、向信用”的战略,小微贷款通过边区战略、下沉长尾客户形成错位竞争优势,小微贷款定价预计可保持稳定,有利于净息差维持优异水平。前三季度,常熟银行总资产、贷款总额同比分别增长17.7%、15.4%,环比分别下降1.1%、7%,表内信贷增速略有放缓,主要受信贷出表的影响。前三季度,常熟银行共发生83.1亿元信贷流转,三季度发生两笔,合计金额36.4亿元。在负债端,同业负债成本下行有利于付息成本率稳中向好。

截至9月末,常熟银行不良率环比再降2BP,为公司历史最佳水平;前瞻性指标关注贷款率为0.87%,环比下降1BP,资产质量稳健向好且持续向好,拨备水平保持高位,拨备覆盖率环比上升6.2个百分点,在上市农商行中保持高位,风险抵补能力强,为后续业绩持续释放提供坚实支撑。

营收盈利维持高位增长

前三季度,常熟银行营收、拨备前利润、归母净利润同比增速分别为18.6%、21.9%、25.2%,分别较上半年变动-0.2个百分点、1.4个百分点、5.3个百分点;三季度单季营收、归母净利润同比增速分别为18.1%、33.2%,同比分别变动-6.2个百分点、8.4个百分点,累计、单季盈利增速均创近3年新高。

在2021年较高基数的基础上,常熟银行前三季度业绩仍维持较好表现。拆分盈利增速结构来看,规模、净息差因素分别拉动业绩增速45.8个百分点、4.9个百分点,分别较上半年走弱6.8个百分点、2个百分点,净利息收入依然延续“量价齐发、以量为先”的态势。非息对业绩贡献有所提升,拉动盈利增速8个百分点,较上半年提升4.3个百分点。对业绩增长的主要拖累项仍为拨备、营业费用,但拖累幅度分别较上半年收窄6.7个百分点、3.8个百分点。

截至9月末,常熟银行总资产同比增速为17.7%,较上季度末下滑1.1个百分点,表内信贷投放略有放缓;其中,贷款增速为15.4%,较上季末下滑约7个百分点;但较年初增幅为15%,环比二季度末提升1.2个百分点。三季度单季新增贷款投放20亿元,同比少增89亿元;其中票据贴现减少21亿元,同比多减18亿元。此外,三季度公司发生两笔共计36.4亿元信贷资产流转业务。

图1:截至2022Q3 净利息收入及中收同比增速(累计)

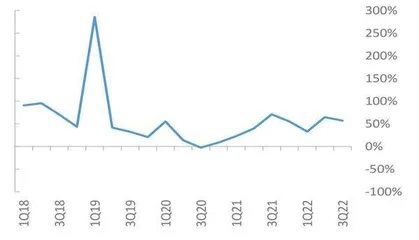

图2:截至2022Q3 其他非息收入同比增速(累计)

除前期较高基数因素外,常熟银行信贷增长放缓或主要受信贷出表与低息票据投放规模压降的影响。在信贷结构层面,三季度单季对公贷款(不含票据)、零售贷款分别新增3亿元、38亿元,同比分别少增23亿元、48亿元;存量占比分别为35.9%、60.8%,较二季度末变动分别-0.2个百分点、1.3个百分点。对公、零售贷款增速放缓或主要受市场融资需求修复较弱与江苏地区散点疫情扰动的影响。伴随经济持续修复,参考常熟银行历年信贷投放情况与业务规律,预计后续以个人经营贷为代表的小微业务景气度有望持续回升。

截至9月末,常熟银行总负债、存款同比增速分别为17.9%、14.2%,较二季度分别下滑1.5个百分点、0.1个百分点。三季度单季存款减少4.7亿元,同比多减2亿元,存量占付息负债比重较二季度末回落1.9个百分点至83%;其中,个人定期单季新增12.4亿元,同比多增6亿元,存量占比较上半年提升0.8个百分点至53.3%,形成存款增长的主要驱动力。

截至9月末,常熟银行存贷比为90.5%,较上季度提升0.8个百分点。常熟银行市场类负债增长略有加快,三季度金融同业负债、应付债券新增27亿元、27.4亿元,同比分别多增12.2亿元、少增47亿元,合计存量占比较上季度提升1.9个百分点至16.9%。

前三季度,常熟银行净息差为3.1%,较上半年提升1BP,较年初提升4BP,逆势改善实属不易。根据光大证券的测算,结果显示,常熟银行生息资产收益率为5.32%,较二季度提升3BP。在行业贷款收益率下行的背景下,公司坚持“向下、向小、向信用”发展定位,预计个人经营贷定价优势对贷款收益率形成较强支撑。负债成本率测得2.37%,较二季度小幅回落2BP,在存款定期化、储蓄化的背景下,公司主要受益于存款自律机制改革等前期政策端因素,存款成本率基本维持稳定,综合负债成本稳中有降。

安信证券分析认为,常熟银行前三季度归母净利润增速为33.22%,较二季度提升17.18个百分点,其中净息差走阔、成本支出放缓、拨备计提压力减轻等因素是主要贡献。

前三季度,常熟银行生息资产(日均余额口径)同比增长13.31%,较二季度同比下降3.91个百分点,对净利息收入增速形成拖累,主要是信贷投放进度偏慢。三季度单季新增贷款20.33亿元,同比减少88.88亿元,即便考虑三季度发生两笔金额为36.38亿元的信贷资产流转,新增信贷同比仍偏低。

在对公方面,由于实体经济需求比较弱,特别是7月、8月,在地产预期转弱的影响下,部分制造业企业融资意愿不高,叠加与基建相关的项目储备在一季度投放完毕,最终导致常熟银行三季度对公信贷(含贴现)减少17.49亿元。

在零售方面,主要受到房地产仍在筑底的影响,常熟银行按揭信贷投放较慢,加上普惠金融试验区小微信贷投放进度也不及预期,最终导致三季度新增零售信贷仅为37.82亿元,同比减少47.56亿元。

展望四季度,按揭信贷需求疲弱、部分实体企业以及小微业主融资进度放缓,是影响常熟银行信贷增长的主要拖累项,这主要受宏观大环境的影响,信贷需求与实际投放情况仍需密切跟踪。

净息差环比、同比均在改善,好于预期。根据安信证券的测算,常熟银行三季度单季净息差为3.12%,环比提升3BP,同比改善4BP,在2022年LPR多次下调、需求偏弱的环境下,常熟银行净息差逆势上行,表现明显好于大多数同业,主要是因为以下三个因素:

第一,对公端精选客户、注重满足客户的综合融资需求,在贷款便利性、可预期性、提供优质服务等方面下功夫,提升对客户的贷款议价权,2021年以来对公贷款利率始终保持4.9%左右;第二,在零售方面,2022年总体经营策略是希望稳住小微贷款定价,即便规模增长有所放缓的情况下,也希望维持贷款收益率平稳,此外,通过做小、做散、做信保的经营策略,降低客户对贷款定价的敏感度;第三,从信贷结构来看,三季度高收益的零售信贷占比提升,通过结构优化驱动贷款利率以及资产收益率环比提升;负债端预计在同业负债成本下行、存款挂牌利率调整的大环境下,计息负债成本率环比基本平稳。

展望四季度,考虑到常熟银行2022年对贷款定价策略的坚守,预计净息差仍将保持平稳,处于行业较优水平。此外,前三季度,常熟银行成本收入比为39.47%,同比下降2.79个百分点,对拨备前利润形成明显支撑,预计主要受部分地区疫情的影响,线下营销活动难以展开,相关业务费用支出减少。

综上所述,信贷增长压力将是影响常熟银行2022年全年营收增长的主要因素,信贷需求与实际投放情况仍需密切跟踪,净息差预计表现平稳,信用风险压力较小,公司仍有望通过降低信用成本实现业绩的稳健增长。

息差上升不良双降正循环

常熟银行利润同比高增,主要得益于息差环比上升和不良实现双降。前三季度,常熟银行归母净利润同比增长25.2%,环比增长5个百分点,营收同比增长18.6%,环比下降0.2个百分点;截至9月末,常熟银行不良额环比下降2.2%,不良率环比下降2BP至0.78%,拨备覆盖率环比提升6个百分点至542%。

展望未来,在资产质量相对稳定的情况下,充足的拨备有望支撑盈利保持高增。具体来看,常熟银行业绩主要驱动因素来自以下两个方面:1.拨备对盈利贡献加大,前三季度资产减值损失同比增长18%,增速较上半年回落4.5个百分点;2.非息对营收的贡献加大,前三季度非息同比增速较上半年提升11个百分点至18%,主要是2021年三季度单季非息收入基数走低。主要拖累因素则源于息差对盈利的贡献减弱,主要是2021年下半年息差基数走高。

常熟银行三季度单季净息差(期初期末)环比提升6BP至3.04%,主要得益于付息成本率降幅大于生息资产收益率。从资产端来看,资产收益率环比下降2BP至5.15%,判断是受降息的影响,贷款价格下降。从负债端来看,负债成本率环比下降8BP至2.26%,判断是受市场利率震荡下行,同业和债券利率成本下降,可以看到三季度单季DR007平均利率较上半年低20BP。展望全年,常熟银行息差预计略有波动,主要基于在降低企业融资和个人消费信贷成本的政策导向下,贷款收益率仍然面临一定的压力。

截至9月末,常熟银行不良额环比下降2.2%,不良率环比下降2BP至0.78%,达到上市以来最优水平,前瞻指标关注贷款率环比下降1BP至0.87%,稳定在较低水平。在资产质量保持较优水平的情况下,常熟银行拨备覆盖率保持稳中有升的趋势,拨备覆盖率环比大幅增厚6个百分点至542%,充足的拨备为未来盈利的释放打下基础。

常熟银行资产质量稳定向好还表现在三季度末不良余额为14.6亿元,较上季末下降0.25亿元,不良生成压力维持低位。截至9月末,公司拨备余额为78.8亿元,较上季减少0.9亿元,拨贷比为4.2%,较上季下滑10BP。拨备覆盖率受益于不良清降较二季度提升6.2个百分点至542%,创2016年来新高,预计仍将稳居上市银行前列,拨备反哺利润空间相对充裕。

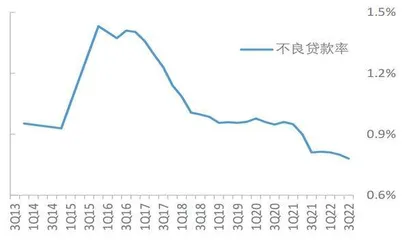

图3:常熟银行截至2022Q3 不良贷款率

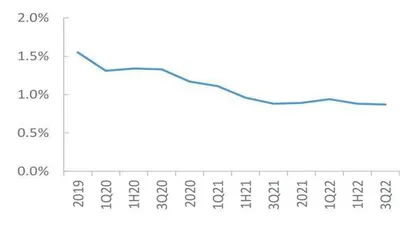

图4:常熟银行截至2022Q3 关注贷款率