中信证券高处不胜寒

作者: 方斐3月18日,中信证券发布2020年年报,与此前公布的业绩快报基本一致,公司2020年实现营业收入543.83亿元,同比增长26.06%;实现归母净利润149.02亿元,同比增长21.86%;2020年四季度营收同比增长19.51%、归母净利润同比增长31.36%。加权平均净资产收益率(ROE)同比上升67BP至8.43%,达到五年来的最高水平。

分业务来看,中信证券股债承销规模均位列行业首位,投行业务龙头地位稳固。根据2020年年报,中信证券2020年实现投行业务收入68.82亿元,同比增长54.11%;在境内市场方面,公司股权承销规模为3135.99亿元,债券承销规模为12989.44亿元,同比分别增长12.08%、27.78%,股债承销规模均排名行业第一;在境外市场方面,公司股权承销规模合计为52.47亿美元,债券承销规模为38.19亿美元,分别位列中资券商第二位和第四位。

在经纪业务方面,机构业务和零售业务双轮驱动叠加市场交投活跃度的提升,使得中信证券2020年经纪业务净收入达到121.98亿元,同比增长51.64%。公司累计客户数量超 过1090万户,高净值客户(600万元以上)为2.7 万户,托管客户资产达8.5万亿元;公司公募基金佣金分仓2020年上半年排名第一,重点私募基金覆盖率达80%。

尽管2020年中信证券资产管理规模稍有回落,但平均管理费率却有所提升。中信证券2020年实现资管业务净收入80.06亿元,同比增长40.29%。公司资产管理规模合计13664 亿元,同比下降2.03%,管理规模有所回落;平均管理费率提升至0.18%,比2019年增加0.06个百分点。

截至2020年年末,中信证券金融投资资产规模达到4860.17亿元,同比增长22.95%,金融投资资产持续扩张,交易业务优势突出。中信证券2020年权益类衍生金融工具名义金额达到3306.6亿元,比2019年年末增长78.46%,金融投资资产扩张显著;公司在股权衍生品、固收等交易业务方面实力超群,叠加2020年市场行情大幅回暖,公司投资业务收入在2019年高基数的背景下继续增长至184.92亿元,同比增长10.78%。

总体来看,中信证券2020年业绩符合预期,作为同行的光大证券分析认为,作为行业龙头公司,中信证券整体业绩全面领跑行业。随着资本市场深化改革的推进,公司有望持续分享政策红利,公司优秀的展业能力及强大的资源优势有望进一步提升公司各项业务的市场占有率。尽管近期受内外环境因素的影响,公司股价短期内受配股事件及市场回调影响有所下跌,但这不改公司基本面长期向好的趋势。

自营业务收入占比最高

2020年,在流动性宽松的背景下,市场景气度提升明显,由此带来交投活跃度的提升,券商各业务条线均有所受益,中信证券也不例外。各项业务稳步发展。公司经纪业务、投行业务、资管业务、信用业务、投资业务收入均实现正增长,同比增速分别为51.61%、54.11%、40.29%、26.53%、12.68%,占营收的比例分别为20.70%、12.65%、14.72%、4.76%、32.93%。在投行业务股权融资层面,中信证券2020年完成A股主承销额市场份额的18.94%,位居市场第一。在财富管理业务层面,注册投顾人数居行业首位,2020年代销金融产品业务净收入同比增长144.55%。衍生品业务迅速发展,期末衍生金融资产同比增长174.22%。资管业务持续推进主动管理,主动管理规模占比为77.04%,公司私募资管业务市场份额为13.50%,持续保持行业首位。

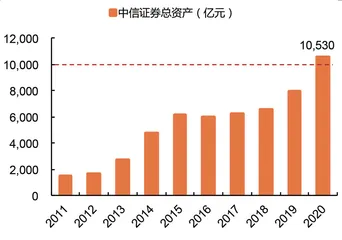

图1:中国首家资产规模过万亿元券商诞生

图2:计提减值削薄利润,净利润率下滑

具体看各项主营业务,合并利润表显示,2020年,中信证券经纪业务实现收入112.57亿元,同比增长51.61%;投行业务实现收入68.82亿元,同比增长54.13%;资管业务实现收入80.06亿元,同比增长40.28%;净利息业务实现收入25.87亿元,同比增长26.50%;自营业务实现收入179.07亿元,同比增长12.69%;其他业务实现收入66.98亿元,同比增长11.73%。

值得一提的是,中信证券财富管理规模庞大,代销产品规模逼近万亿元。截至2020年年末,中信证券财富客户数量为12.6万户,资产规模达1.5万亿元;人民币600万元以上资产高净值客户数量2.7万户,资产规模达1.3万亿元;财富管理账户签约客户1.3万户,签约客户资产超1700亿元。

2020年度,中信证券及中信证券(山东)、中信证券华南代理股票基金交易总额达到28.6万亿元,港股通交易量市场份额为10.92%,代销金融产品人民币9447亿元,公募及私募基金保有规模超过3000亿元,财富配置投资业务规模步入百亿元级别,注册投资顾问队伍人数保持行业第一。

截至2020年年末,中信证券客户数量累计超1090万户,托管客户资产规模合计人民币8.5万亿元。展望2021年,中信证券表示,公司将继续全面贯彻以客户为中心的经营理念和帮助客户实现资产保值增值的经营宗旨,深化财富管理转型发展,提升资产配置服务能力,推动财富客户及其资产规模稳定增长,优化业务收入结构,进一步提升财富管理收入占比,扩大财富管理品牌影响力。公司逐步建立为境内外高净值客户提供全球资产配置和交易服务的全方位财富管理平台,更好地满足客户财富的保值、增值、传承需求。

在传统业务方面,中信证券表示,公司将坚持经纪业务本源,保持并扩大经纪业务收入的领先优势。公司探索搭建数字化运营服务体系,推动传统营销模式向内容营销新模式、数字化智能营销新模式转变,提升获客留客效率,做大客户市场规模。搭建专业队伍,提升专业能力,更好地支持公司综合金融服务在各区域全面落地,充分发挥公司综合金融服务优势,促进财富管理大力发展,实现专业价值。

截至2020年年末,中信证券资产总额达到1.05万亿元,比2019年年末增加33%,成为国内首家资产规模过万亿元的证券公司。公司负债总额为8670.80亿元,比2019年年末增加38.45%;实现归属于母公司股东的权益1817.12亿元,同比增加12.43%。

2020年第四季度,中信证券实现营收123.88亿元,同比增长19.51%;实现归属于母公司股东的净利润22.42亿元,同比增长31.36%。中信证券经营现金流充裕且大幅增加,公司经营活动现金流净额为1018.25亿元,同比增加363.34%。

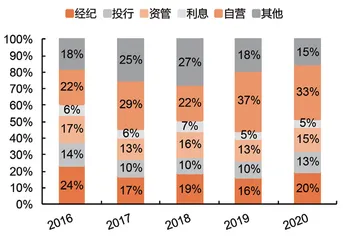

数据显示,2020年,剔除代理买卖证券款后中信证券杠杆为4.42倍,同比提升3.89倍,净利润率下滑0.94个百分点至27.4%,ROE则提升0.67个百分点至8.43%。收入结构保持稳定,自营业务、经纪业务、资管业务、投行业务、其他业务收入占比分别为32.93% (同比下降3.91个百分点)、19.85%(同比增长3.42个百分点)、14.72%(同比增长1.49个百分点)、12.65%(同比增长2.3个百分点)、15.09%(同比下降3.33个百分点)。从各项业务的收入贡献度来看,尽管占比有所下滑,但自营业务收入占比仍是最高。

图3:公司营收结构基本维持稳定

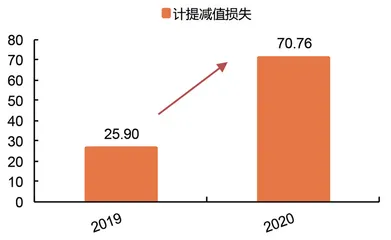

图4:公司计提减值损失大幅增长(亿元)

受益于一、二级市场景气度的大幅提升,中信证券2020年轻资产业务收入实现大幅增长,轻资产业务主要为经纪业务、投行业务和资管业务。受益于权益市场行情的高涨,2020年A股市场日均股基成交额同比增长62%至9702亿元,直接导致中信证券经纪业务收入同比增长52.32%至107.95亿元,市场份额升至6.49%。财富客户达到12.6万户,其中高净值客户2.7万户(资产≥600万元)。代销金融产品收入大幅增长至19.65亿元,同比增长144.55%;公募基金分仓业务收入2020年上半年位居全行业第一,重点私募覆盖率高达80%。

在投行业务方面,2020年,在以注册制为核心的资本市场改革大力推进的前提下,中信证券实现投行业务收入68.82亿元,同比增长54.11%。2020年全年完成A股股权承销158单,主承销金额为3135.99亿元,同比增长12.08%,市场份额达到18.94%,排名市场第一;完成债券承销12989.44 亿元,同比增长27.78%,排名同业第一。

在资管业务方面,2020年,中信证券实现资管业务净收入80.06亿元,同比增长40.29%。资产管理费用实现净收入24.74亿元,同比增长51.65%,主要因资管计划结构调整,集合管理规模大幅增加,同比增速高达147.29%。2020年,中信证券实现基金管理费用净收入55.32亿元,同比增长35.72%。

另一方面,2020年,中信证券重资产业务保持稳定,全年收入增长约三成。在自营业务方面,2020年,公司实现自营业务收入179.07亿元,同比增长12.68%。在信用业务方面,2020年实现利息净收入25.87亿元,同比增长26.53%);其中,两融业务利息收入大幅攀升是主要拉动因素,在两融标的扩容基础上,市场交易活跃刺激相关融资融券需求,2020年,中信证券实现两融利息收入67.93亿元,同比增长47.58%,市场份额为8.98%。

信用减值高于前三年之和

在2019年净利润同比增速高达30.23%的基础上,中信证券净利润仍实现不错的提升。值得注意的是,中信证券2020年计提减值损失达70.76亿元,同比增长173.15%,接近所有券商计提减值额的一半;其中信用减值损失计提65.81亿元,同比增长247.89%,这一项计提额高于前三年之和。

就目前已有的行业数据来看,中信证券2020年信用减值损失巨大,高居同业减值排名榜首。中信证券2020年计提信用减值65.81亿元,同比增长247.89%,主要原因为买入返售金融资产和融出资金信用减值损失计提增加所致。

数据显示,中信证券2020年第四季度共计提信用减值损失15.53亿元,对净利润的影响超过公司2020年经审计净利润的10%;2020年计提买入返售金融资产减值准备48.79亿元,2020年第四季度计提人民币13.61亿元;2020年计提其他债权投资减值准备5.55亿元,2020年第四季度冲回人民币0.68亿元;2020年计提应收账款及其他应收款减值准备3.34亿元,2020年第四季度冲回人民币0.09亿元。

对中信证券而言,减值计提充分可平滑业绩,杠杆提升扩表加速。2020年,中信证券计提信用减值65.81亿元,其中,买入返售金融资产减值损失48.8亿元,主要为股权质押业务计提,计提其他资产减值4.95亿元,合计计提减值同比增长173.15%,若冲回计算,公司净利润为219.78亿元,同比增长79.73%,远高于财报公布的业绩增速。