兴业银行资产增量风险小

作者: 刘链3月30日,兴业银行披露2020年年报。2020年实现营业收入2031.37亿元,同比增长12.04%;实现归母净利润666.23亿元,同比增长1.15%。截至2020年四季度末,不良贷款率为1.25%,季度环比下降22BP;拨备覆盖率为218.83%,季度环比提高7.14个百分点。总体来看,兴业银行业绩和资产质量符合预期。

2020年,兴业银行净息差为2.36%,同比上升11BP,比2020年前三季度提升74BP,净息差改善明显。从资产端来看,虽然投资收益率受高收益资产到期影响有所下降,但由于兴业银行强化资产组合与负债结构管理,合理摆布信贷资源的投放节奏,抓住利率相对高点时机加大信贷资产投放力度,同时合理控制存放同业、买入返售等低收益备付类资产规模,一定程度减缓资产收益率下降幅度。从负债端来看,一方面,兴业银行对高成本存款到期不续做,降低高成本存款在负债中的占比,带动存款付息率稳步下降;另一方面加强前瞻性分析,把握市场利率低位窗口,加大长期债券发行和中长期同业资金吸收力度,显著降低长期负债和同业资金成本。

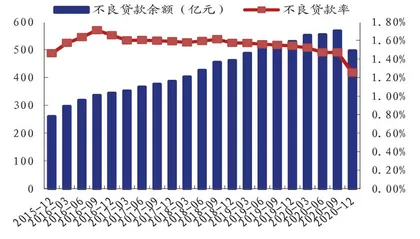

截至2020年年末,兴业银行不良贷款率与不良余额环比均大幅改善,其中,不良贷款率环比下降22BP至1.25%,为2015年第二季度以来的最低水平,不良贷款余额环比下降71.21亿元至496.56亿元。在前瞻性指标方面,兴业银行关注类贷款占比较三季度末大幅下降32BP至近年新低1.37%,逾期贷款占比与余额分别较二季度末下降60BP与201.02亿元至1.32%与523.19亿元。在逾期贷款中,逾期3个月内的贷款余额、逾期3个月至1年与逾期1年以上3年以内贷款余额较二季度末分别下降51.56亿元、89.69亿元与60.66亿元。此外,截至四季度末,兴业银行逾期90天以上贷款偏离度较二季度末大幅下降 20个百分点至65.66%。

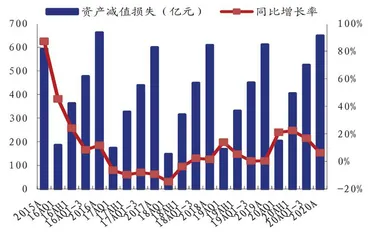

在不良资产大幅出清且资产质量达到2015年第二季度以来最好水平的同时,兴业银行计提充分,拨备覆盖率环比继续改善。2020年四季度,兴业银行保持充足的计提力度,单季计提各类资产减值准备166.57亿元。截至四季度末,兴业银行减值准备提升至754.27亿元,不良贷款拨备覆盖率环比提升7个百分点至218.83%。

值得注意的是,2020年四季度,兴业银行资产质量指标全面大幅改善,净利润增速继续明显提升。加上当前银行所处的宏观环境和监管环境持续向好,按照目前公司经营的发展趋势,预计兴业银行未来基本面改善可持续;而且,由于当前公司不良资产已被明显消化,预计未来业绩增长将明显恢复。

表内表外业务齐发力

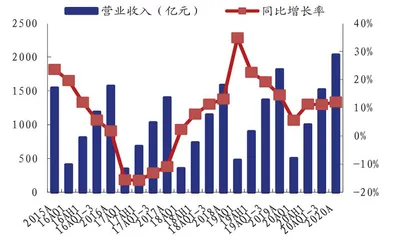

根据兴业银行发布的2020年年报,全年实现营收2031.37亿元,同比增速为12.04%,实现营业利润765.47亿元,同比增速为3.07%;实现归母净利润666.26亿元,同比增速为1.15%。截至2020年年末,兴业银行总资产达到7.89万亿元,同比增长10.47%;存款规模为4.04万亿元,同比增长7.55%,贷款规模为3.97万亿元,同比增长15.23%。公司净息差为2.36%,年化ROE为12.62%,同比下降1.4个百分点。

2020年,兴业银行实现营收2031亿元,同比增速达到全年高点的12.04%,较前三季度的11.1%进一步提升,其中,利息和手续费净收入增速分别为17.4%和24.2%,量价齐升下全年利息净收入增速逐季提升,同时手续费收入高增长锦上添花,主要来自投行和大资管业务上的靓丽表现。

图1:公司营业收入及同比增长率

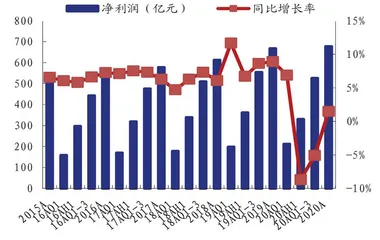

图2:公司净利润及同比增长率

具体来看,兴业银行代理和咨询顾问类手续费收入同比分别增长51.4%和46.8%,源于2020年公司包括固收、信托等的投行业务手续费收入增速达33.85%,理财业务和零售财富代销手续费收入分别高增68%和79.7%。而且,随着2019年302亿元的银行卡手续费收入有193亿元划入利息收入,目前手续费收入中咨询顾问类业务贡献度最高,占比达到 31.5%。

兴业银行2020年全年实现归母净利润666亿元,与前三季度-5.5%的增速相比,转正为1.2%,四季度单季利润增速为34.6%,主要是四季度营收增长的同时,减值计提力度边际减弱。四季度单季减值计提规模基本与2019年同期持平,尽管与前三季度累计同比多提41.3%相比趋势有所放缓,但2020年全年仍同比多计提30%,这或许是兴业银行2020年业绩增速转正的重要原因。

从资产负债两端的情况来看,兴业银行在2020年极端困难的前提下仍有所作为,存贷占比提升和严控负债成本,使得息差回升超预期。尤其是2020年兴业银行贷款投放提速,全年扩增15.2%,高于总资产增速4.7个百分点,带动在资产端的比例提升2.1个百分点至49%。从投向来看,净增的5242亿元贷款中50.5%投向零售业务,带动零售贷款占比同比提升1.1个百分点至43.2%。另一方面,带有政策性质的普惠小微贷款增幅高达61.25%,也在一定程度上助推兴业银行贷款占比的提升。

再来看负债端,2020年,兴业银行负债结构与资产端几乎保持同步改善,一方面,全年存款规模增加7.6%,且活期存款率与2019年相比再获提升;另一方面,低利率环境下兴业银行择机加大对低息同业负债的配置,同业存放余额同比增幅超过20%。

兴业银行2020年净息差为2.36%,同比提升11BP,也是目前已披露年报的14家大行和股份制银行中唯一一家实现同比提升的银行。优于同业的息差表现主要由负债端驱动,2020年,兴业银行披露的计息负债成本率为2.36%,同比大幅降低30BP,源于同业负债成本显著下行以及对存款成本的把控。2020年,兴业银行存款成本率为2.26%,同比下降13BP,一方面,高息结构性存款规模较年初压降30%,另一方面,以“结算型、投资型、交易型”银行为战略导向,结算性存款沉淀能力增强,对公和零售定期存款付息率同比、环比均下行。

从季度趋势来看,由于信用卡分期收入重分类后年末净息差重述不可比,但根据年报“全年净息差逐季提升”,且期初期末余额均值测算的一至三季度单季净息差分别为 1.56%、1.60%、1.76%。根据华西证券的预计,市场利率已经回升至疫前水平,主动负债成本有压力,但我们认为资产端高息资产的投放和利率的回升、叠加存款成本的把控赋予息差更多韧性。根据2019年重述数据,信用卡分期收入重分类一次性提升净息差31BP,其中个贷收益率由4.78%增速为6.27%,同口径下2020年个贷收益率同比也提升了32BP至 6.59%,高息产品对兴业资产端的拉动效应更明显。

因此,兴业银行年报增量的看点主要包括四个方面:第一,表外贡献全年手续费收入表现靓丽,代理和咨询顾问类手续费收入增速高达51.4%和46.8%;第二,在扩表提速的同时,资产负债两端存贷占比均提升,净息差表现优于同业,同比回升11BP超预期;第三,加大核销做实资产质量,在认定趋严的同时,不良、逾期、关注类贷款均实现余额和占比的双降,不良生成率拐点向下;第四,表内外齐发力,业务规模和客群覆盖面均实现快增。

总体来看,兴业银行核心盈利持续提升和拨备计提放缓贡献2020年四季度利润的高增长,全年业绩增速转正、不良双降,与业绩快报保持一致。兴业银行战略特色鲜明、金融同业禀赋突出,公司管理层的稳定有助于商投联动战略的扎实推进,未来,在打造“场景、投行、投资”三大生态圈的预期下,兴业银行表内外均有较大提升空间。

负债端成本控制得当

2020年,兴业银行营收和拨备前利润同比增速居股份制银行前列,营收、拨备前利润同比分别增长12.04%、14.82%。根据中银证券的分析,兴业银行营收表现向好和四季度拨备前利润大幅提升的原因主要有两点:公司规模扩张提速的同时不断调整资产负债表的结构;公司做强表外业务带动手续费收入的稳健增长。截至四季度末,兴业银行实现归母净利润同比增长1.15%,与三季度-5.53%的增速相比大幅提升6.68个百分点。

表内表外齐发力主要表现为打造投行和投资生态圈,2020年,兴业银行表外对公融资总量(FPA)占比超过表内,全年手续费净收入同比增长24.14%,增速为股份制银行靠前水平。细拆手续费收入来看,同比多增的项目主要来自于咨询顾问和代理业务,同比分别增长47%、51%。中间业务收入的强劲增长,是兴业银行通过投行生态圈和投资生态圈的建设发力表外,从而带动客户规模以及资产管理规模快速增长所致。

截至2020年年末,兴业银行对公融资总量余额比2019年年末增长12.47%至6.06万亿元,且表外传统和非传统对公融资规模占比提升至51.8%。另一方面,负债端成本率优势凸显,促全年息差同比走阔。兴业银行2020年全年息差比2019年提升11BP至2.36%;其中,负债端成本率降幅(30BP)大于资产收益率(15BP),根据中银证券的分析,兴业银行负债端成本率的优异表现来自于以下三个方面:

一是“结算型银行”推动下沉淀低成本的结算性存款沉淀,活期存款占存款比重提升;二是公司压降高成本存款产品;三是受益于2020年市场资金利率下行。展望2021年,在市场资金利率上行预期下,兴业银行负债端成本优势较2020年或有所减弱,预计公司将强化低成本结算性存款的拓展,优化期限结构来减缓负债端成本率的上行压力。

从2020年年报数据来看,兴业银行资产负债结构优化基本到位,“金融降杠杆”阵痛已过,而稳健扎实的资产负债表是强劲盈利能力的基础。

数据显示,2020年,兴业银行营收、PPOP同比分别增长12%和14.8%,较三季度进一步提速,在可比股份制银行同业中名列前茅。走出2017年金融降杠杆的“阴霾”,兴业银行资产负债结构已经调整完毕,截至2020年年末,兴业银行贷款、存款占比分别达到50.2%、55.6%,均超过50%,未来面对金融市场利率波动将更加从容。

从贷款端来看,兴业银行零售贷款占比较中期提高2.2个百分点至43.2%,为历史最高水平,2020年,兴业银行零售贷款收益率同比提高32BP至6.59%。从存款端来看,兴业银行在金融同业优势的基础上进一步构建场景生态圈,拓展低成本结算性负债。2020年,兴业G端(政府端)、B端(企业端)日均结算性存款分别为3687亿元、1193亿元,合计占日均存款比重达到12%。2020年,兴业银行存款成本同比下降13BP至2.26%。资产负债两端结构改善叠加同业负债利率下降的利好,使得兴业银行2020年净息差同比提高11BP至2.36%。

图3:公司资产减值损失及同比增长率

图4:公司不良贷款余额及不良贷款率