华泰证券业绩增长成色不足

作者: 方斐3月23日,华泰证券公布2020年年报,年报显示,截至2020年12月31日,按合并口径,集团总资产为7167.51亿元,同比增加27.49%;集团归属于母公司股东的权益合计为1290.71亿元,同比增加5.33%;营业收入为314.45亿元,同比增加26.47%;利润总额为135.04亿元,同比增加16.56%;实现净利润108.22亿元,同比增长20.23%;实现扣非净利润106.19亿元,同比增长20.21%。2020年计提各项资产减值准备合计13.06亿元,超过2019年度经审计净利润的10%。

2020年,集团资产负债率水平有所上升。截至2020年12月31日,集团负债为5844.39亿元,同比增加1479.13亿元,增幅为33.88%,扣除代理买卖证券款、代理承销证券款及合并结构化主体形成的其他负债后,集团自有负债为3889.48亿元,同比增加1150.34亿元,增幅为42%,主要是报告期内应付债券、卖出回购金融资产款、应付款项、衍生金融负债等增加所致。截至2020年12月31日,集团扣除代理买卖证券款、代理承销证券款及合并结构化主体形成的其他负债后的资产负债率为74.62%,同比增加6.06%。

年报显示,2020年,华泰证券营收、归母净利润及总资产均实现大幅提升;其中,营业收入实现314.45亿元,同比增长26.47%;归属上市公司股东净利润108.22亿元,同比增长20.23%;截至报告期末,公司总资产达到7167.51亿元,比2020年同期增长27.49%。

分业务看,华泰证券各业务类别收入均实现了同比增长,财富管理业务成为贡献最大的业务板块。截至报告期末,“涨乐财富通”累计下载量突破5800万。根据易观智库提供的数据,截至2020年12月底,“涨乐财富通”月活数已突破911万,位居证券公司类APP第一名。

此外,2020年,华泰证券成为首批获得基金投顾业务资格的7家券商之一,正式推出了基于“人+平台”投顾服务体系的基金投顾服务“涨乐星投”。根据中国证券业协会的统计数据,报告期末,华泰证券母公司投资顾问从业人员占比已超32%。

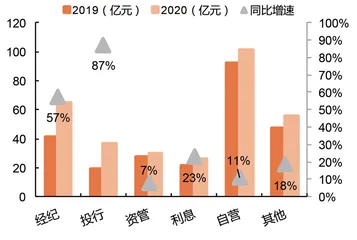

具体来看,截至2020年年末,华泰证券财富管理业务实现收入124.79亿元,同比增长35.98%;机构业务实现75.82亿元,同样实现超30%的增长速度;国际业务实现收入39.37亿元,增长接近50%,成为增速最快的板块;投资管理业务实现收入63.34亿元,同比增长6.87%;其他业务实现收入11.12亿元。

华泰证券对此解释称,财富管理业务增长归因于2020年全年股市交投活跃,集团两融规模大幅增长,财富管理业务得以转型持续推进;机构服务业务增长则主要来源于投资交易业务的良好表现以及机构客户一体化服务成效的显现;国际业务业绩上涨受益于AssetMark 平台资产规模的持续走高和华泰金控(香港)业绩的提升;此外,受益于私募基金投资股权的估值增值,投资管理业务收入亦出现小幅提升。

值得注意的是,尽管华泰证券在2020年取得了行业排名靠前的业绩回报,但我们同样也要看到,华泰证券公允价值变动收益亏损达27.48亿元,比2019年同期增长233.59%。年报解释称是由于衍生金融工具浮动亏损增加所致;而且,华泰证券2020年全年度计提各项资产减值准备累计达13.06亿元,比2019年增加81.39%,超过2019年度经审计净利润的10%,公司表示这是由于融资类减值增加所致。

尽管业绩表现尚可,但华泰证券股票在二级市场的走势极其难看。截至4月28日收盘,华泰证券股价报收15.52元/股,2021年以来累计下跌13.83%,近6个月跌幅超20%。

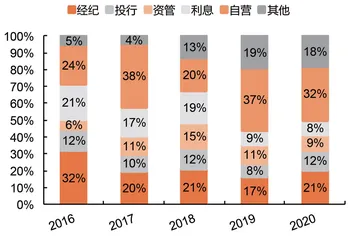

图1:华泰证券收入结构

图2:华泰证券各主营业务收入及增速

业绩增长含金量存疑

由华泰证券2020年年报可见,作为“牛市风向标”的证券行业可谓充分受益于2020年的结构性牛市,华泰证券2020年实现营业收入314.45亿元,实现归属于母公司股东的净利润108.22亿元,无论是营业收入还是净利润均实现超20%增长。

分业务来看,华泰证券财富管理业务、机构服务业务、投资管理业务、国际业务四大业务板块均实现了同比正增长;其中,财富管理业务2020年实现营业收入高达124.79亿元;机构服务业务营收亦超过75亿元,同比增长均超过30%;国际业务营收接近40亿元,同比增幅更是接近50%。

2020年,A股市场迎来久违的行情,这对券商而言无疑是最大的利好,无论是开户交易、基金销售等财富管理业务,还是投行业务均增速喜人,华泰证券充分享受到市场上行的红利。

年报显示,截至2020年12月31日,按合并口径,华泰证券集团总资产为7167.51亿元,同比增加27.49%;实现归属于上市公司股东的所有者权益1290.71亿元,同比增加5.33%;实现营业收入314.45亿元,同比增加26.47%;实现利润总额135.04亿元,同比增加16.56%;实现归属于上市公司股东的净利润108.25亿元,同比增加20.23%。

数据显示,华泰证券财富管理、机构服务、投资管理实现营业收入分别为124.79亿元、75.82亿元、63.35亿元,占总营业收入比重分别为39.69%、24.11%、20.15%。相比2019年,财富管理及机构服务业务均实现30%以上的增长,国际业务同比增幅更是接近50%。

值得一提的是,作为华泰证券旗下围绕客户财富管理新趋势下的科技平台,“涨乐财富通”的表现也同样吸睛。年报数据显示,2020年,华泰证券“涨乐财富通”下载量为785.59万,自上线以来累计下载量为5806.25万;移动终端客户开户数为322.90万,占全部开户数的99.72%;94.27%的交易客户通过“涨乐财富通”进行交易。统计数据显示,2020年,“涨乐财富通”平均月活数为889.66万,截至2020年年末,月活数为911.53万,月活数位居证券公司类APP第一名。

另外,在金融产品销售方面,华泰证券更是实现接近90%的同比增长,截至2020年年底,根据华泰证券内部统计数据,金融产品保有数量(除现金管理产品“天天发”外)共有6160只,金融产品销售规模(除现金管理产品“天天发”外)为7053.31亿元,相比2019年保有数量增加了627只,产品销售规模同比猛增88.41%。

在基金托管上,截至2020年年底,华泰证券旗下基金托管业务累计上线产品5309只,托管业务规模达到2458.27亿元,2019年年末托管规模为1311.89亿元,托管规模同比增长超过87%。

尽管华泰证券营业收入和归母净利润同比增长均在20%以上,但有一点值得投资者注意,即华泰证券营业收入增速略高于证券行业整体增速(24.41%),但净利润增速明显低于行业平均增速(27.98%),这不由得让市场对其业绩增长的含金量有所疑问。

从年报数据分析,华泰证券2020年业绩增速相对较低有两个主要原因,一是2019年的高基数,二是投资管理业务在资管业务去通道化的趋势下持续承压,以及自营业务低增速所致。

回头看2019年,华泰证券营业收入增速高达54.35%,归母扣非净利润增速高达76.35%,业绩表现在众多头部券商中也非常突出,这是高基数导致2020年增速低的客观原因。拉长周期看,华泰证券实现的归母扣非净利润106.19亿元已经与2015年的牛市的业绩基本持平,在所有头部综合性券商中均非常突出。如果与头部券商中信证券进行比较,2020年中信证券净利润约为150亿元,这个利润水平大致是2015年峰值200亿元净利润的75%。由此可见,华泰证券在上一轮周期的表现令人侧目。

数据显示,2020年,华泰证券财富管理业务实现业务收入124.79亿元,占总收入比例为39.69%,同比增长35.98%,毛利率下降2.4%至42.18%。

单从数据来看,华泰证券财富管理业务整体表现中规中矩,基本符合行业发展趋势,与行业证券经纪业务佣金费率持续下滑的趋势基本一致,毛利率也并未出现与其交易量相符的超预期的表现。2020年,华泰证券代理股票基金交易量高达34.19万亿元,继续保持市场第一的排名。截至2020年年底,“涨乐财富通”平均月活数为889.66万,月活数为911.53 万,月活数位居证券公司类APP第一名。

众所周知,证券经纪业务是华泰证券的传统优势业务,在业内具有较大的影响力,但由于近年来证券行业通道业务竞争异常激烈,导致费率水平持续快速下滑,业务盈利能力也随之下降,而这一不利趋势对华泰证券业绩增长的不利影响明显大于其他头部券商。

不过,尽管经纪业务盈利能力下降,但华泰证券借助经纪业务获取的流量平移至资本中介业务进行价值增值,业务表现良好,在一定程度上对冲了经纪业务价值下滑的不利局面。

截至2020年年末,华泰证券融资融券业务余额为1241.23亿元,同比增长84.91%,业务规模实现高速增长,市场占比快速提升至7.67%,市场占有率连续两年提升约1个百分点。与此同时,华泰证券持续压缩高风险的股票质押回购业务余额,表内业务待购回余额仅为64.76亿元,在综合类券商中处于一个非常低的水平。

正是因为华泰证券利用自身证券经纪业务零售客户基础好的优势,重点发力潜在价值较大的融资融券业务并持续提高市场份额,且在整体上回避风险较大的股票质押业务,在很大程度上规避了同行业因股票质押业务风险暴露导致大额计提损失准备,从而对整体业绩带来的极大不利影响。

按照华泰证券对业务的分类,机构服务业务包括投资银行业务与自营业务两大部分,截至2020年年末,华泰证券机构服务业务实现营业收入75.82亿元,占总收入的比重为24.11%,同比增长30.66%,毛利率同比提升1.33%至54.25%;投资银行业务实现手续费净收入36.44亿元,同比增速高达87.16%,与经纪业务相比,这两类业务表现比较突出。

投资银行业务实现高速增长当然离不开2020年的IPO市场大发展的环境,2020年,华泰证券IPO主承销21家,增发35家,配股1家,股权承销金额为1475.48亿元,尽管同比增速只有11.7%,但由于费率较高的IPO业务占比显著提升,导致华泰证券投资银行业务整体的收入和利润表现上台阶。根据统计数据,2020年,华泰证券股权承销数量及金额继续在行业内排名第三,债券承销金额行业排名第五,均名列前茅。

高成本财富管理产出不匹配

与其他券商对业务的划分有所不同,华泰证券在年报中把业务类别划分为财富管理、机构服务、投资管理和国际业务。从营业支出的角度来看,成本最高的业务是财富管理,占总成本的比例为40.21%,与2019年同期相比变动比例高达41.87%。由此可见,高成本比例的财富管理业务是华泰证券的主要核心业务。

根据年报的表述,华泰证券对财富管理业务内容描述为:主要代理客户买卖股票、基金、债券及期货,向客户提供各种金融产品销售服务和资产配置服务等。从收入构成来看,华泰证券财富管理业务收入高居榜首,贡献了近40%的收入,其次是机构服务和投资管理业务。

图3:华泰证券净利润率略有下降