上海银行连续3年不良升业绩降

作者: 刘链4月24日,上海银行发布2020年业绩报告,根据年报,2020年,上海银行实现营业收入507.46亿元,同比增长1.90%;实现归母净利润208.85亿元,同比增长2.89%。

截至2020年末,上海银行资产总额达到2.46万亿元,比2019年年末增长10.06%;存款总额达到1.3万亿元,比2019年年末增长9.37%;贷款总额达到1.10万亿元,比2019年年末增长12.92%。

2018年至2020年,上海银行的不良贷款率分别为1.14%、1.16%、1.22%,连续3年上升,在资产质量方面的表现不容乐观;与此同时,拨备覆盖率分别为332.95%、337.15%、321.38%,连续3年呈下降趋势。

业务增速方面的表现同样差强人意,2018年至2020年,上海银行的营收增速分别为32.49%、13.47%、1.90%,净利增速分别为17.65%、12.55%、2.89%,下滑趋势非常明显。

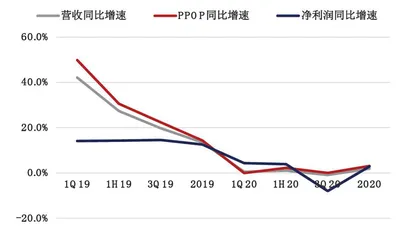

这里有一点需要格外注意,那就是上海银行2020年四季度的净利润同比增长48.11%至58.33亿元。一般而言,银行业第四季度的净利润要低于前三季度的均值,上海银行2020年前三季度的净利润同比下降7.99%,也就是说,上海银行在第四季度的净利润回补了前三个季度,使得2020年全年净利润止跌回升。要做到这一点实属不易,看来上海银行为了净利润增速为正也是“拼了”。

上海银行于2016年在上交所登陆,上市后资产规模扩张迅速,在城商行中仅次于北京银行。截至2020年年末,资产总额达到2.46万亿元,同比增长10.06%;负债总额为2.27万亿元,同比增长10.26%。值得注意的是,在资产负债规模增长的同时,上海银行的资产质量却面临一定的风险。

截至2020年年末,上海银行不良贷款余额达到134.01亿元,同比增加21.48亿元。回顾过去两年的数据发现,截至2018年年末、2019年年末、2020年年末,上海银行的不良贷款率分别为1.14%、1.16%、1.22%,已经连续3年呈上升趋势,这足以说明其内部风险管控存在较大的问题和不足。此外,截至2020年年末,上海银行拨备覆盖率为321.38%,较上年末下降了15.77个百分点。

而在资本管理方面,截至2020年年末,上海银行核心一级资本充足率、一级资本充足率、资本充足率分别为9.34%、10.46%、12.86%。其中一级资本充足率已连降3年,2018年年末、2019年年末分别为11.22%、10.92%;核心一级资本充足率自上市以来就一直处于下滑的状态,2016年至2020年,上海银行的核心一级资本充足率分别为11.13%、10.69%、9.83%、9.66%、9.34%。

面对资本充足水平的持续下滑,上海银行资本融资提上日程。2021年1月25日,上海银行公开发行人民币200亿元A股可转换公司债券。上海银行在公告中称,所募集资金在扣除发行费用后,将用于支持该行未来业务发展,在可转债转股后按照相关监管要求用于补充本行核心一级资本。

综合上述分析再来看上海银行2020年年报,在营收同比仅微增1.90%的情况下,上海银行还能实现净利润同比增长2.89%,确实需要下很大的工夫才能做到。尽管2020年年报最终将营收和净利润增速保持在正增长的区间,但毋庸置疑这样的正增长已经岌岌可危,大不如前。财经网金融梳理发现,上海银行2018年至2020年营业收入和净利润同比增长率已连续3年下滑,足以表明其业绩增长明显乏力。未来如果没有更好盈利能力和风控能力,业绩增速转负也并非不可能。

图1:上海银行2020年全年净利润增速转正至2.9%

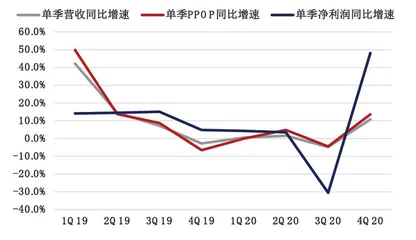

图2:上海银行4Q20单季净利润增速达48.1%

业绩靠拨备释放转正

平安证券认为,上海银行2020年实现归母净利润同比增长2.9%,利润重回正增长,盈利增速从2020年前三季度的-8.0%一举实现全年业绩增速的回正,而且四季度单季实现利润增速48.1%,利润增速的大幅提升除了与营收增速的小幅提升有关外,更多应该归因于拨备计提力度下降所带来的盈利释放。也就是说,拨备释放成为上海银行2020年业绩正增长的最大弹性因素。

2020年,上海银行实现营收同比增长1.90%,营收增速稳中有升,前三季度为-0.9%,四季度单季营收增速为10.8%。分结构来看,上海银行2020年全年净利息收入增速为14.6%,与前三季度18.5%的增速相比有所下降;手续费及佣金净收入同比增长9.5%,与前三季度7.3%的增速相比略有提升。

不过,需要注意的是,由于上海银行在2020年年报中调整了信用卡业务收入的核算口径,将分期收入从手续费收入调整为利息收入,因此对收入结构产生一定的扰动,但并不影响营收的增速。

上海银行2020年重分类后净息差为1.82%,同比上行4BP,息差表现优于同业,平安证券认为息差逆势提升主要归因于负债端成本的优化,负债端成本的改善驱动息差逆势走阔。

上海银行2020年全年计息负债成本率为2.26%,同比下降25BP,驱动主要来自存款成本的有效管控和主动负债成本的下行。受益于结构性存款为代表的高成本存款的有效管理,公司存款付息成本同比下降4BP至2.15%;尤其在主动负债方面,上海银行同业负债成本率同比下降67BP至2.18%,成功抓住了2020年利率下行的机会。

从资产端来看,上海银行贷款收益率同比下行42BP至5.06%,与行业的整体趋势相同。展望2021年,随着经济的逐步修复,银行基本面维持稳定,对于银行资产端定价弹性的提升相对有利,上海银行整体息差表现有望保持平稳态势。

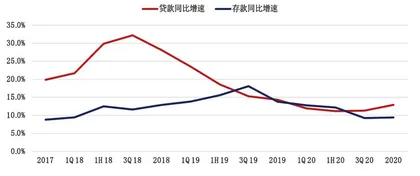

再来看资产负债结构,截至2020年年末,上海银行总资产同比增长10.1%,与前三季度11.7%的同比增速相比有所放缓,但信贷投放力度不减,资产结构继续向贷款倾斜,截至2020年年末,上海银行贷款总额同比增长12.9%,比前三季度11.3%的同比增速进一步提升。

在贷款投放结构方面,由于上海银行在2020年下半年加大了对公投放的力度,且对公投放大于零售,对公新增投放526亿元,零售新增投放251亿元。从负债端看,2020年全年存款同比增长9.4%,与前三季度12.3%的增速相比确实有所放缓。

数据显示,上海银行2020年年末不良率为1.22%,环比持平。在不良生成方面,2020年四季度宏观经济持续改善,根据平安证券的测算,上海银行四季度单季年化不良生成率环比下行35BP至1.35%,不良生成压力有所改善。在前瞻性指标方面,截至2020年年末,上市银行关注类贷款率为1.91%,比上半年末下行4BP。

在拨备方面,由于四季度拨备计提力度的边际下降,2020年年末拨备覆盖率为321%,环比下行6.69个百分点;拨贷比为3.92%,环比下行8BP,但从拨备覆盖水平绝对值来看依然处于行业前列。上市银行2020年全年拨备计提同比增长6.6%,前三季度为19.8%。这表明上市银行不良生成压力边际缓释,资产质量保持稳定。

平安证券非常看好上海银行独特的区位优势,看好零售转型稳步推进对上海银行的积极影响。上海银行深耕以上海为主的长三角、粤港澳大湾区、京津冀等重点区域,区位优势显著,这些地区良好的信用环境为公司的发展奠定了坚实的基础。另一方面,公司加快推进零售转型,聚焦消费金融、财富管理、养老金融三大主线,持续加快零售业务布局,近三年实现核心客户数和客户AUM 的翻番,预计随着疫情缓和、经济修复、消费信贷需求回暖,上海银行的盈利有望继续迎来修复。

图3:2020年末,上海银行贷款同比增速升至12.9%

房地产不良贷款急剧恶化

通观上海银行2020年年报,值得注意的是其不良贷款及房地产不良贷款的变动。

年报显示,截至2020年年底,上海银行不良贷款率为1.22%,比2019年上升了0.06个百分点。根据年报,上海银行房地产行业不良贷款金额为37.47亿元,不良贷款率为2.39%,比2019年的0.1%增长了近23倍。实际上,在经过多年的快速增长之后,上海银行个人消费贷款在2020年也开始踩刹车。截至2020年年末,贷款余额为1583.69亿元,比2019年年末减少了166.9亿元,降幅已超10%。

事实上,2020年,在“房住不炒”的主基调下,国内房地产业的经营环境和融资环境均发生了深刻的变化,这对银行业而言也许也是一个“至暗时刻”。随着上市银行2020年年报的陆续披露,房地产业的真实情况逐渐浮出水面,银行与房地产相关资产的真实情况也呈现“冰山一角”,具体表现为各家银行房地产行业的不良贷款率普遍大增。

先来看国有银行的数据——2020年,工商银行房地产不良贷款金额为162.38亿元,不良贷款率为2.32%。这一比率比2019年1.71%的房地产不良贷款率增长了35.67%,而且远高于工商银行披露的2020年全年1.58%总体不良贷款率。

建设银行2020年房地产不良贷款率也从0.94%增长到了1.31%,增加了39.36%;农业银行则增长24.83%到1.81%;国有大行中增长幅度最大的当属交通银行,房地产不良贷款率2019年为0.33%,2020年增长到了1.35%,增长了4倍。

除了国有银行外,股份制银行中的中信银行、民生银行等2020年房地产不良贷款率的增长幅度也均超过了三位数,分别达到182%、146%。

不过,与上述银行相比,日前公布年报的上海银行在房地产贷款方面则更让人瞠目。数据显示,截至2020年年末,上海银行的客户贷款及垫款总额为10981亿元,比2019年年末的9725亿元同比增长12.9%,其中,投向房地产业的贷款余额为1567亿元,同比微增1.5%,占总贷款比例为14.27%。

单从占比来看,2019年年末,房地产业是上海银行第一大贷款来源,而到2020年年末,这一贷款的占比较2019年年末已下降了1.61个百分点,退居该行第二大贷款来源;而贷款占比为16.14%的租赁和商务服务业则升至第一位。

尽管房地产业的总贷款微增,占比下降,基本符合行业趋势,但令人不可思议的是,上海银行房地产业贷款的资产质量却出现大幅恶化。

数据显示,截至2020年年末,上海银行房地产业不良贷款余额为37.47亿元,与2019年年末的1.54亿元相比,增加了近36亿元,增幅高达2333%;与此同时,房地产业不良贷款率也从2019年年末的0.1%上升到了2.39%,同比增长了22.9倍。

房地产不良贷款率一度暴增近23倍,不但远超同的增速,也大幅超出市场预期。对此,上海银行在年报中表示,受房地产调控政策持续加码、收紧等影响,个别项目施工和租售进度未达预期,还款能力有所下降,导致房地产业不良贷款率有所波动。

实际上,自从将房子定位为“住而不炒”的政策方向以来,监管层对银行房地产贷款的政策不断收紧。尤其是在2020年,这一紧箍咒越发收紧,从房地产融资的“三道红线”,到为银行设定房地产贷款的具体比例,甚至银保监会主席郭树清也多次在公开场合表示,房地产是现阶段中国金融风险方面最大的“灰犀牛”,要坚决抑制房地产泡沫。