券商资产减值或转回

作者: 刘链2020年年初以来,券商板块持续处于低配状态。券商指数在2020年四季度上涨0.5个百分点,跑输沪深300指数10.83个百分点,从主动型基金(普通股票型、偏股混合型)2020年年报披露的重仓股情况来看,基金整体重仓持有券商股的配置比例从0.95%继续下降至0.87%,比流通市值占比低配5.03个百分点,相比前几个季度进一步扩大。

上市券商大额计提减值引发市场对券商股资产质量的担忧是主动型基金低配券商的重要原因。大额计提源于清理股权质押风险,股票质押是拖累上市券商计提减值准备的重要因素。从计提项目来看,上市券商计提资产减值准备中有超过50%是买入返售金融资产,券商选择在这一时点积极计提,主要是响应国务院于2020年10月出台的《关于进一步提高上市公司质量的意见》号召,“严格执行企业会计准则”,主动清理存量风险、足额计提为企业“挤水分”,为未来发展打好坚实基础。

存量增量风险缓释

根据信达证券的分析,造成部分券商大额计提的主要原因有三:第一,清理2018年以前股权质押爆雷的存量风险;第二,2020年9月开始的极致“抱团”行情影响股票质押融资安全边际;第三,退市新规落地导致部分个股面临退市风险减值。

2018年年底股票质押爆雷以来,券商通过清收、诉讼等方式弥补损失,清理股票质押存量风险。以中信证券2020年年报披露的“买入返售金融资产”、“融出资金”减值准备来看,“买入返售金融资产”未发生信用风险、信用预警、已发生信用风险三个阶段减值准备余额分别为0.59亿元、13.31亿元、66.48 亿元,第三阶段的减值准备余额最高,说明较多项目仍处于违约、诉讼阶段,担保物价值已经不能完全覆盖融资金额,公司因此进行大额计提清理存量业务风险。

2020年9月以来,市场“抱团”蓝筹白马股,一部分股票质押标的面临较大的市场冲击。信达证券对全市场不同市值区间的股票市值与股价表现进行统计,自2020年9月以来的市值大于1000亿元的股票平均涨幅为39.58%,而小于100亿元的股票平均跌幅为-21.82%。极致市场风格下,小市值、高出质率的股票质押标的陷入信用风险与市场风险的恶性循环,导致小市值股票质押标的估值偏离合理区间,从而影响股票质押业务的融资安全边际。

随着与注册制改革相配套的退市新规正式落地,部分股票质押个股面临退市风险。2020年12月31日,沪深交易所正式发布了“退市新规”,完善面值退市、财务类退市、规范类退市指标,简化退市流程,取消暂停和恢复上市的环节,加快退市节奏。按照退市新规的要求,从交易类指标来看,小市值、交易不活跃、长期经营不善、持续依靠外部输血、出售资产等盈余管理手段规避退市的公司退市风险增加,我们按照连续20日股票总市值结合收盘价筛选相应股票,截至2021年3月16日,股票质押存量业务中共7家公司触及交易类退市指标。从财务类指标来看,新规要求上市公司主业盈利和可观营业收入至少择一达标,若两者均不满足,将面临退市风险。根据2020年三季报数据,未解押的股票质押业务中共有38家公司可能被实施退市风险警告。

截至2021年3月23日,A股共有2521只股票进行质押,占A股上市公司数量的 59.72%,质押总市值为4.07万亿元,占总市值的4.93%。整体质押比例较2018年有大幅下降,全市场股票质押业务整体风险缓释。曾经A股几乎无股不押,截至2018年11月底,A股共3459只股票进行质押,占A股数量的97.98%,质押总市值为4.53万亿元,占总市值的9.1%。2019年以来,股票质押融资市场持续保持有序压缩的趋势。

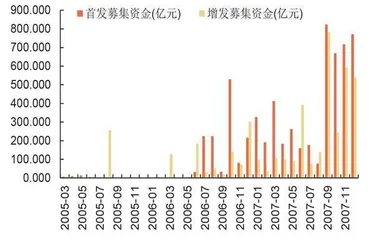

图1:2005至2007投行业快速增长

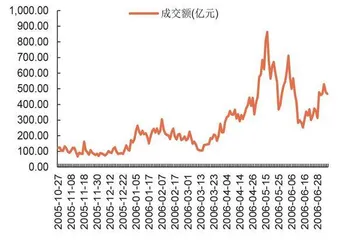

图2:2005-10至2006-07两市日均成交额大幅提升

股票质押业务风险缓释还体现在高比例质押公司数量的大幅下降。对比2018年12月,沪深两市共有61家公司股票质押比例超过60%,20家公司股票质押比例超过70%,而现有存量股票质押标的中,近半数股票质押比例小于10%,18家超过60%,仅6家超过70%。高比例质押公司数量已大幅下降,是质押风险缓释的指标之一。

此外,信达证券根据2014年1月至2021年2月19日的股权质押数据,对当前全市场股票质押风险水平进行测算,结果显示,截至2021年2月19日,有15.46%的股票质押市值跌破平仓线,与2018年12月跌破平仓线市值达到近30%相比,目前股权质押风险已大幅缓解。

在“化解股票质押风险,坚持控制增量、化解存量”的监管要求下,足额计提并主动压缩股票质押规模,总体风险渐行渐远。在清理存量风险方面,2018-2020年,上市券商连续三年大额计提减值,场内质押风险已逐渐出清,资产质量得到进一步夯实。在控制增量方面,2019年、2020年,券商主动压缩股票质押规模,新增规模分别为8410亿元、7068亿元,仅为2015-2016年的1/5,2021年新增减值压力大幅减缓,风险可控。

在场内质押存量风险出清、新增减值压力缓解的基础上,股票质押信用风险计提还存在转回的可能性。2020年9月-2021年2月中旬,市场“抱团”蓝筹白马,使得部分中小市值股票质押标的跌破平仓线。截至2021年2月10日,场内质押约有25.15%的股票质押市值跌破平仓线。2月底以来,此前被市场严重低估的部分股票逐渐开始估值修复,场内股票质押跌破平仓线的比例降至18.59%。当被“错杀”的公司估值回归合理区间,券商信用风险计提减值存在转回的可能性。

因此,股票质押市场整体质押比例下降、高比例质押公司减少,股票质押整体风险缓释;券商连续三年大额计提坏账,存量风险出清;主动压缩新增规模,2021年减值压力大幅下降;被“错杀”的优质股票质押市值回升至平仓线以上,计提减值可能转回;场内股票质押业务的风险缓释,券商板块反弹逻辑确定,估值中隐含的坏账导致的净资产减值被消化,促进估值修复。

业绩增速回升是王道

降准导致流动性再次成为市场关注的热点,信达证券认为,2021年年流动性“收紧”与往年有很大不同,对市场影响有限,原因如下:第一,经济复苏,即企业净利润增速回升是牛市根基,也是市场估值支撑的核心,而非长端利率。从盈利预期来看,通常社融增速领先于企业盈利增速两到四个季度,而本轮信用扩张因受到疫情冲击,盈利增速回升节奏有所拖延,现阶段正是本轮盈利增速回升的起点。

通过对金融危机以来的四次信用周期进行梳理,每次信用扩张均实现引导企业融资成本下行,进而推动盈利改善,因此,社融增速通常领先企业盈利增速两到四个季度。过去三次信用扩张中,市场整体估值均伴随净利润增速明显改善而提升,但因有压缩“影子银行”、“资管新规”等其他影响投资者市场风险偏好的短期因素的扰动,长端利率上升曾对整体估值形成不同程度的压制。虽然本轮信用扩张最宽松时点已过,但其带来的盈利改善才刚刚开始,流动性收紧带来的长短利率上行对市场估值的影响将相对有限,净利润增速回升是市场估值的核心支撑。

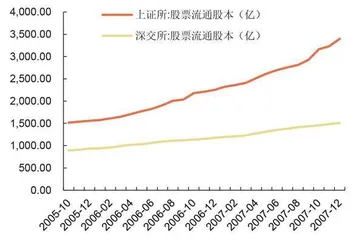

图3:2005-2007两市流通股快速增长

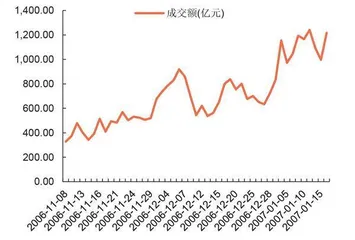

图4:2006-11至2007-1两市日均成交额突破1000亿元

金融危机后首次信用扩张,伴随净利润增速明显改善市场整体估值提升,未受到长端利率上升影响。为应对金融危机,2008年11月“四万亿”刺激计划出台,货币政策适度放松,央行连续五次降息、三次降准,放松信贷规模约束积极配合。货币政策扩张带来A股企业融资成本(财务费用/有息负债)由高点的4.8%降至3.47%,企业盈利增速从金融危机中恢复,2009年A股上市公司利润增速实现由负转正的逆转,2009年年底全A净利润增速达 27%,较2018年年底大幅提高37个百分点。在业绩提升的情况下,尽管全年长端利率上升近100BP,但上证综指估值并没有受到利率上行的影响,2009年指数总体估值水平大幅上升,2009年年底上证PE(TTM)为30.57倍,同比提升120%。

第二次信用扩张后,在全球金融环境变化、国内监管层压缩影子银行等因素的影响下,估值走势与企业盈利改善相背离。2011年起全球经济走弱,中国出口增速回落导致经济增速的快速下行。2012年初开始政府采取了新一轮经济刺激政策,央行两次降准、两次降息,贷款加权平均利率回落,带动社融增速走高,企业融资成本在2013年年初开始回落,A股上市公司利润明显好转,净利润增速由负转正,2013年年底全A上市公司净利润增速为17.84%,同比提高17.72个百分点。不过,在业绩明显回升的情况下,2013年A股总体估值水平却逐次下降。2月至4月底的下跌,主要是受到美国可能提前退出QE 这一国际金融环境变化的影响,投资者对未来利率走势预期发生改变。5月开始监管层压缩“影子银行”,“钱荒”导致6月和12月的货币市场利率大幅飙升,导致5-6月和10月至年底的继续下跌。

第三次信用扩张后,企业盈利改善驱动整体估值上涨,但在查“委外”、“全面禁止通道业务”和“资管新规”的扰动下,估值震荡下降。受前期货币持续宽松的影响,叠加供给侧结构性改革,2016年下半年开始,与改革相关的上游企业利润开始明显回升,全部 A股上市公司净利润在工业利润回升的带动下出现改善。8月底,随着中报业绩逐渐披露,相比于2016年中报-11.85%的净利润增速,2017年净利润16.05%的增速给市场注入了强心针。此后,9月底,央行宣布降准50个基点,为此轮上涨助力。2017年,在业绩增速大幅提升的背景下,指数总体估值水平呈现震荡上涨趋势。其中,4月初至5月初,监管查“委外”、首次提出“全面禁止通道业务”等补短板政策频发,是导致估值变化的因素之一。此外,11月央行等五部门联合发布的“资管新规”,明确否定了“通道业务”、“多层套嵌”和刚性兑付,短期强化了市场对政府加强金融监管和去杠杆的预期,不确定性增加,投资者的市场风险偏好降低是估值下降的另一重要因素。

本轮信用扩张带来的企业盈利增速回升才刚刚开始,2021年有望高速增长,投资者风险偏好随之提升。2019年,在稳增长、保就业的背景下,中国开启了新一轮信用扩张。2019年1月,央行两次降准共下调1个百分点。随后1月社融数据大超预期,“宽信用”格局出现,此后,美联储提前结束加息周期,在7月、9月、10 月三次降息,联邦基金利率从2.25%-2.5%的水平降至1.5%-1.75%的水平,全球出现了流动性宽松。2020年开年,央行降准0.5%,释放长期资金8000亿元,1月下旬疫情爆发,管理层出台了一系列的政策呵护,提供充足的流动性,鼓励银行机构适当下调贷款利率。2020年累计社融同比增速由 2018年的-14%升至2020年三季度的38%,企业融资成本由4.13%降至3.71%。