银行二季度监管指标趋势向好

作者: 刘链8月10日,银保监会发布2021年二季度银行业主要监管指标。截至二季度末,中国银行业金融机构本外币资产同比增长8.6%至336万亿元。上半年,商业银行累计实现净利润 11409亿元,同比增长 11.12%,平均资本利润率为10.39%。

根据银保监会披露的主要监管指标,上半年,商业银行净利润同比增长11.12%(一季度同比增长2.36%);净息差为2.06%(一季度为2.07%),同比下降3BP;平均资本利润率为 10.39%,环比下降89BP;平均资产利润率为0.83%,环比下降7BP;二季度末总资产同比增长9.23%(一季度末同比增长9.57%);不良贷款率为1.76%,环比下降5BP;关注类贷款占比2.36%,环比下降6BP;拨备覆盖率为193.23%,环比增长6.09个百分点;核心一级资本充足率为10.5%,环比下降14BP。

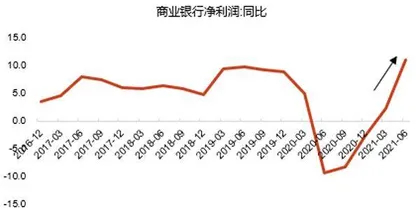

上半年,商业银行累计实现净利润1.14 万亿元,同比增长11.1%,增速较一季度提升 8.8个百分点;二季度单季盈利同比增长23.4%,盈利明显提速。二季度盈利回升主要是由于营收增速向好、资产质量改善及拨备计提力度减弱所致。行业盈利增速回升幅度高于营收及拨备前净利润,拨备计提力度减弱和2020年的低基数效应是重要影响因素。

行业息差降幅收窄

上半年,银行业金融机构资产总额为336万亿元,同比增长8.6%;其中,商业银行总资产281.29万亿元,增长9.2%,国有大行资产总额增长8.1%,股份制银行增长8.4%,城商行增长10.3%,农商行增长11.2%。由此可见,银行业资产规模稳步增长,城商行、农商行增长较快。

从贷款情况来看,上半年金融机构人民币贷款累计新增12.76万亿元,比2020年同期增长5.58%,二季度累计新增5.09万亿元,比2020年二季度小幅增长。在2020年高基数的基础上保持稳健增长。央行二季度货币政策执行报告指出,货币政策将保持稳定性,稳字当头,坚持正常的货币政策,以适度的货币增长支持经济高质量发展,随着货币政策增加跨周期性,资产扩张更加稳健,预计全年资产增速将保持稳定。

商业银行二季度净息差为2.06%,虽然比一季度下降0.01个百分点,但下降幅度较一季度收窄,净息差有企稳趋势。除国有大行和股份制银行净息差继续下降外,城商行和农商行净息差开始回升,股份制银行净息差下降幅度较大,比一季度下降0.04个百分点,而农商行比一季度提升0.04个百分点。总体来看,银行息差下降幅度收窄,资产端压力减小。

从资产端看,随着LPR利率趋于稳定,商业银行贷款重定价接近尾声,实体经济信贷需求旺盛,相比2020年资产端压力减小,但同时房地产调控政策对地产类贷款形成压制,表外融资连续收缩,委托贷款、信托贷款减少或影响实体经济融资需求波动,票据、债券、同业等市场利率波动也将影响投资类资产收益。

从负债端看,上半年新增人民币存款累计值为14.04万亿元,同比减少3.41%,仍面临一定的揽储压力,随着结构性存款规模的压降,负债端面临规模收缩和结构调整,同业存单等同业负债的利率下降有助于降低存款成本。与此同时,存款定价机制改革落地,存款利率上浮方式由“基准利率×倍数”改为“基准利率+基点”,并根据存款类型设置不同的最高加点上限,推动存款利率下降,一定程度上减轻负债成本,缓解净银行息差压力。

值得一提的是,商业银行净利润实现双位数增长,尤以国有大行和农商行改善明显。上半年,商业银行净利润同比增长11.12%,增速比一季度显著提升8.75个百分点;其中,大型银行、股份制银行、城商行、农商行同比分别增长13.07%、11.79%、4.54%和 9.82%,增速分别比一季度提升10.3个百分点、6.49个百分点、4.74个百分点和 10.23个百分点。二季度,商业银行业绩释放明显提速,创下近六年以来新高,主要是得益于2020年基数较低,以及资产质量改善情况下的拨备反哺。

图1:商业银行净利润增速延续回升态势

图2:1Q20-1Q21各类银行净利润同比增速变化

商业银行净息差环比微降,但行业息差降幅收窄,城商行、农商行息差逆势走高。上半年,商业银行净息差为2.06%,比一季度微降1BP,但降幅比一季度的3BP有所收窄;其中,国有大行和股份制银行的净息差环比分别下降1BP和4BP至2.02%和2.16%,城商行和农商行的净息差逆势上行,环比分别扩大1BP和4BP至1.9%和2.24%。近期发布的二季度货币执行报告显示,除房贷利率外,6月新发放贷款加权平均利率下行。天风证券判断,城商行和农商行净息差提升主要得益于负债端成本率在压降高息存款等措施下的改善。

与此同时,商业银行资产扩张速度放缓,大型银行相对稳健。截至上半年末,商业银行总资产规模同比增长9.23%,增速比一季度末下降34BP;其中,大型银行、股份制银行、城商行、农村金融机构同比分别增长8.1%、8.38%、10.3%、11.18%,增速分别比一季度末下降4BP、71BP、43BP和70BP。

根据测算,截至上半年末,商业银行的贷款总额同比增长12.74%,增速比一季度末下降40BP;其中,大型银行、股份制银行、农村商业银行贷款总额同比分别增长11.56%、11.42%、15.76%,增速分别比一季度末下降15BP、1.21个百分点和1.32个百分点,城商行贷款增速逆势上行,环比提升51BP至16.1%。

值得注意的是,尽管信贷和资产扩张增幅有所放缓,但上半年商业银行资本充足率环比小幅下滑。截至上半年末,商业银行核心一级资本充足率为10.5%、一级资本充足率为11.91%、资本充足率为14.48%,环比分别下降14BP、1BP和 3BP;其中,国有大行和股份制银行资本充足率分别下降8BP和11BP至16.27%和 13.35%,而城商行和农商行资本充足率则分别上升20BP和2BP至12.91%和12.14%。

年初以来,银行信贷投放维持了较大强度,资本消耗加大。分银行类别看,国有大行整体资本充足水平仍然较高,股份制银行资本充足率环比下降0.11个百分点至13.35%;城商行资本充足率环比上升0.21个百分点至12.91%,改善最为明显;农商行资本充足率环比上升0.02个百分点至12.14%。

资产质量反哺盈利回升

截至二季度末,商业银行不良贷款余额为2.79万亿元,比上季末增加25 亿元;商业银行不良贷款率为1.76%,比上季末下降0.05个百分点,从2020年四季度起连续三个季度下降。其中,国有大行不良率与2020年同期持平,二季度末为1.45%,其他类型银行的不良率均有不同程度的下降,股份制银行不良率为1.42%,环比下降0.02个百分点,同比下降0.21个百分点;城商行不良率为1.82%,环比下降0.12个百分点,同比下降0.48个百分点;农商行不良率为3.58%,环比下降0.12个百分点,同比下降0.64个百分点。与此同时,关注类贷款占比也连续下降,二季度末,商业银行关注类贷款占比为2.36%,环 比下降0.06个百分点,同比下降0.39个百分点。

在不良率下降的同时,拨备覆盖率继续回升。二季度,拨备覆盖率比一季度和2020年底均有不同程度的回升。国有大行、股份制银行、城商行、农商行比一季度分别提升 5.76个百分点、4.24个百分点、9.33个百分点、5.53个百分点,比2020年同期分别提升 10.3个百分点、11.51个百分点、1.7个百分点、7.37个百分点。这主要得益于以下两个原因:一方面,上半年国内经济稳步修复,实体经济利润回升推动银行资产质量改善;另一方面,银行在2020年及一季度保持较大核销力度,对资产质量形成保障。

上半年,商业银行累计实现净利润1.14万亿元,同比增长11.12%;其中,国有大行实现净利润6024亿元,同比增长13.07%,相比一季度改善幅度最大,增速提高10.3个百分点;股份制银行实现净利润2446亿元,同比增长11.79%,净利润增速比一季度提高 6.49个百分点;城商行上半年实现净利润1489亿元,同比增长4.54%,增速提高4.74个百分点;农商行净利润为1270亿元,同比增长9.86%,增速提高10.23个百分点。业绩增速改善主要由于2020年低基数效应,在疫情的冲击下,多数银行在2020年二季度加大了拨备计提力度,对净利润形成一定的压制。随着国内经济的修复和资产质量的改善,商业银行拨备压力减小。

此外,上半年,上市银行运用增发、配股、可转债等合计融资951.83亿元,募资金额比2020年上半年增长近两倍,发行次级债券2710亿元,同比增长3.44%,通过资本市场补充资本金有利于推动银行的稳健发展。

二季度,银行业绩全面改善,净息差企稳,资产质量持续向好,随着2020年大幅计提减值后存量减值压力减小,贷款保持良好增长趋势,推动银行信贷规模提升,银行营业收入和净利润将迎来双拐点,基本面稳定向好。从监管数据及已披露的上市银行业绩来看,上半年银行业绩修复确定性较高,催化估值修复。随着8月银行板块上行,目前PB在0.68倍,仍处于历史底部,预计未来随着银行业经营的分化,估值分化也将持续。

截至上半年末,商业银行不良率为1.76%,环比下降5BP,处于近三年以来的最低水平,商业银行资产质量持续改善,城商行和农商行尤为明显,行业的不良包袱已基本得到化解。其中,大型银行、股份制银行、城商行和农商行的不良率分别为1.45%、1.42%、1.82%、3.58%,环比分别下降3BP、2BP、12BP、12BP,城商行和农商行的改善幅度尤为明显。与此同时,二季度末关注类贷款占比2.36%,环比下降6BP,处于2014年以来的最低水平,商业银行隐性不良贷款生成压力减轻。

随着资产质量的持续改善,商业银行风险抵御能力提升,反哺利润空间增厚。截至二季度末,商业银行拨备覆盖率环比提升6.09个百分点至193.23%;贷款拨备率环比提升 1BP至3.39%。分机构来看,大型银行、股份制银行、城商行和农商行的拨备覆盖率环比分别提升5.76个百分点、4.24个百分点、9.33个百分点、5.53个百分点至225.33%、208.41%、191.47%和129.56%。拨备覆盖率持续增厚,表明银行业在夯实资产质量的同时仍保持了合理的拨备计提力度,为抵御风险和反哺利润预留了空间。

资产质量改善趋势渐成

总体来看,银行营收大体保持平稳,主要得益于以下四个因素:第一,资产端维持稳定增长,信贷投放比2020年多增;第二,定价上,二季度新发生贷款定价略升,叠加负债端加强成本管控,使得二季度净息差季环比仅微降1BP,保持大体稳定;第三,手续费及佣金收入平稳,二季度市场流动性宽裕、市场利率维持低位与2020年同期形成显著对比,有助于其他非息收入同比改善;第四,从商业银行资产减值损失单季变化来看,二季度余额季环比增加1746亿元,一季度余额季环比增加2346亿元,侧面印证拨备计提力度边际 减弱,对利润形成正贡献。

数据显示,国有大行及农商行盈利能力改善幅度最大,农商行内部分化较为显著。分机构类型看,国有大行上半年净利润同比增速为13.1%,比一季度同比增速提升10.3个百分点,超出市场预期,二季度单季同比增速为27.2%。需要指出的是,银保监会口径净利润与上市银行归母净利润、母行净利润增速有一定的差异,主要差异在子公司经营及并表情况,但不影响上市国有银行盈利提速的趋势。