招行上半年非信贷资产减值畸高

作者: 刘链8月13日,招商银行发布2021年中报,上半年累计实现营收同比增长13.7%,环比增加3.1个百分点;累计实现归母净利润同比增长22.8%,环比增加7.6个百分点;ROE为18.1%,同比回升1.1个百分点;ROA为1.42%,同比回升13BP;不良率为1.01%,环比下降1BP,拨备覆盖率为439%,环比增加1个百分点。

招行上半年盈利实现高增长,超市场预期,龙头地位凸显。招行盈利高增长背后,体现不良优中更优,且财富管理崭露峥嵘。展望未来,随着财富战略的继续实施和发力,招行盈利增速有望继续提升。

招行上半年净息差为2.49%,环比微降3BP,主要归因贷款利率下行。资产端,上半年贷款利率环比下降5BP,归因行业性信贷需求趋弱下,票据投放力度提升,上半年公司口径票据贴现环比高增27%,增速较整体贷款高25个百分点。负债端,负债成本稳定,成本率环比上升1BP至1.58%。存款结构向好,上半年活期存款环比增加4%,增速较整体存款高 1个百分点。展望未来,随着三季度零售贷款投放的加速,息差有望边际企稳。

从资产质量存量指标来看,公司口径不良率、关注率、逾期率环比分别持平、-4BP、-6BP。拨备覆盖率环比持平于444%。从动态指标来看,公司口径上半年不良生成率为0.95%,同比下降34BP,且对公、零售不良生成均同比回落,风险实质改善。同时信贷减值拖累消退,上半年信用成本为0.59%,同比下降1.07个百分点,支撑盈利。值得注意的是,招行上半年非信贷减值达274亿元,占资产减值的65%,非信贷资产和表外项目的风险抵补能力大幅提升,为后续盈利继续向好打好基础。

上半年,招行大财富业务继续发力,规模盈利实现双高增。从规模来看,公司口径AUM 近10万亿元,同比增长21%,托管规模同比增长25%,理财规模同比增长11%。从盈利来看,大财富管理中间业务收入达283亿元(财富+托管+资管),同比增长34%,贡献整体中间业务收入72%的同比增量,已成盈利新增长极。展望未来,招行是国内财富管理的行业领跑者,随着大财富战略的持续发力下,有望支撑盈利继续向好。

负债结构持续优化

上半年,招行营收、拨备前利润、归母净利润同比增速分别为13.75%、14.45%、22.82%,增速较一季度分别提升3.11个百分点、4.71个百分点、7.64个百分点;其中,受益于低基数效应,二季度单季归母净利润同比增长32.5%,增幅较一季度提升17.29个百分点。

招行营收、盈利增速双双提升,盈利增速突破20%关口,光大证券认为,主要业绩贡献因子如下:1.规模对业绩贡献度为19.8%,较一季度提升1.5个百分点,但NIM环比有所下滑,对业绩贡献度为负;2.非息收入同比增长23.62%,对业绩的贡献度为24.4%,较一季度提升7.6个百分点;3.拨备计提力度并不大,上半年信用减值损失增长418.8亿元,同比多增14.37亿元,对盈利的拖累相对有限。

招行信贷增长维持较好态势,上半年总资产、生息资产、贷款同比增速分别为10.6%、10.4%和11%,较2020年分别下降2.1个百分点、1.41个百分点和1.04个百分点。结构方面,贷款增长维持较好态势,上半年增量为3497亿元,同比多增89亿元,贷款余额占生息资产余额比重为61.3%,较2020年年末提升0.3个百分点。受益于较为宽松的流动性环境,金融同业资产占比较2020年年末提升0.5个百分点至14.4%。

图1:2019年6月以来零售活期存款/AUM保持稳定

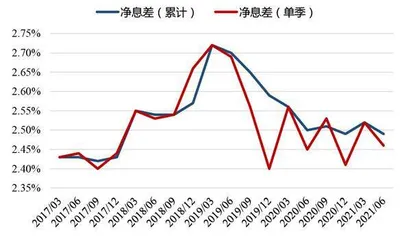

图2:2017/03-2021/06招商银行净息差走势逐步回落

从信贷行业投向来看,主要特征是“对公放缓、按揭受控、信用卡高增”。一是对公贷款增长边际放缓。截至6月末,招行对公贷款占各项贷款比重为38.9%,较2020年年末下降1.25个百分点,同比下降3.82个百分点。分行业看,基建类贷款增长稳定,占各项贷款比重为14.7%,与2020年持平,在对公贷款领域中处于最高水平;制造业贷款占比为5.5%,较2020年年末小幅下降0.1个百分点。而房地产业贷款占比为7.5%,较2020年年末下降 0.3个百分点,创2018年以来新低。

二是按揭贷款上半年受控增长。截至6月末,招行零售贷款占比为53.2%,与2020年年末基本持平,但同比提升1个百分点。其中,个人住房按揭贷款受控增长,上半年新增552亿元,同比少增370亿元,按揭余额占各项贷款余额比重为24.7%,较2020年年末下降0.6个百分点。根据房地产贷款集中度要求,招行房地产贷款以及按揭贷款占比上限分别为27.5%和20%,截至6月末,招行实际情况分别为32.2%和24.7%,加之RMBS投资也已被纳入集中度统计口径,招行后续全口径房地产贷款可能会面临一定的调整。不过,根据监管规定,集中度指标超出监管要求2个百分点及以上的,过渡期为4年,公司涉房类贷款调整压力并不大。

三是信用卡贷款增长较好。上半年,招行信用卡贷款新增503亿元,同比多增690亿元,且不良率为1.58%,较2020年年末下降0.08个百分点。表明公司零售业务基本走出疫情影响,公司通过提升高收益零售非按揭贷款占比,一定程度上弥补了年初贷款重定价对 NIM的负向影响。

从信贷区域投放来看,招行信贷资源向长三角地区倾斜。截至6月末,招行在长三角地区信贷投放占比为21.3%,较2020年年末提升0.7个百分点,在所有地区中提升幅度最高,且自2016年以来占比首次提升至21%以上。相反,东北地区信贷占比呈现逐年下降态势,6 月末为3.4%,较2016年上半年下降1.3个百分点。这表明公司的信贷资源近年来开始向长三角等经济发达地区迁徙,这也与整体行业形势基本吻合。

上半年,招行存款同比增速为9.9%,较2020年年末下降6.3个百分点。在整体增存稳存有所承压的情况下,招行进一步调整了负债结构,表现为活期存款和应付债券占比均有所提升。截至6月末,活期存款占各项存款的比重为66.4%,较2020年年末提升0.5个百分点,而应付债债券占比较2020年年末提升 0.8个百分点至5.5%。

NIM稳中略降,负债成本率显著改善。招行上半年净息差(累计值)为2.49%,较一季度下降0.03个百分点,同比下降0.07个百分点,且与2020年年末持平。

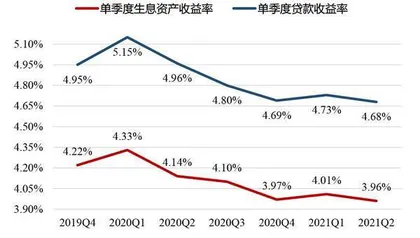

从资产端来看,上半年贷款收益率(累计值)为4.71%,同比下降0.34个百分点,较2020年年末下降0.17个百分点,幅度相对较大。其中,上半年对公贷款收益率(累计值)为3.82%,同比下降0.32个百分点,较2020年年末下降0.16个百分点。若考虑票据资产统计在对公贷款口径之中,且2021年以来票据利率持续下行,那么对剔除票据资产后的对公贷款利率上半年可能并未出现明显下降。

另一方面,零售贷款收益率(累计值)为 5.6%,同比下降0.5个百分点,较2020年年末下降0.29个百分点,无论是环比还是同比(按半年)降幅明显高于对公贷款。这表明,零售贷款收益率下降,可能是公司NIM承压的主要原因。而在住房按揭贷款利率处于上行通道情况下,料短期消费贷和信用卡等业务可能会因竞争加剧而出现利率下行。

图3:2021Q2招商银行资产端收益率进一步走低

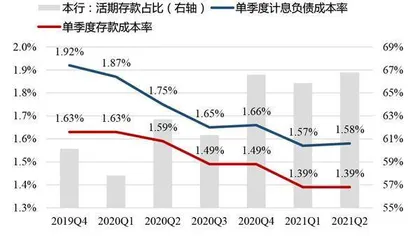

图4: 招商银行活期存款占比提高,负债成本率平稳

从负债端看,招行上半年负债成本改善明显,计息负债收益率(累计值)为1.58%,其中存款成本率为1.39%,同比下降0.22个百分点,较2020年下降0.16个百分点,主要受益于活期存款占比的提升。同时,核心存款成本率承压以及市场利率处于下行通道的环境下,招行通过发行NCD补充资金来源,有效降低了综合负债成本。

中间业务收入恢复良好,净其他非息收入取得较好表现。上半年,招行非息收入同比增长20.75%,较一季度提升6.55个百分点。上半年手续费及佣金收入同比增速为 23.62%,较一季度小幅提升0.32个百分点,一定程度上受到2020年上半年低基数效应影响。其中,代理服务手续费收入取得较好增长,上半年为151.73亿元,同比增速为 40.36%,主要受益于资本市场向好下权益基金行情的增长。托管及其他受托业务佣金收入 为158.82亿元,同比增长17.14%,增长趋势相对稳定,且代理+托管两类中间业务对非息收入的盈利贡献约为55%。受疫情影响,银行卡手续费收入为93.96 亿,同比下降 0.23%,其他业务如结算与清算手续费、信贷承诺及贷款业务佣金等均呈现正增长。

上半年净其他非息收入同比增速为12.77%,较一季度提升21.43个百分点,改善幅度较为明显。同时,2020年上半年净其他非息收入同比增速分别为27.6%,主要由于疫情期间,宽松货币政策造成广谱利率大幅下行所致,而2021年上半年净其他非息收入同比增速为 12.77%,反映出招行投资类收益取得较好业绩,这也受益于2021年春节后市场利率震荡下行的利好环境。

财富管理指标全面提升

近年来,随着中国居民对于财富管理的需求日益扩大,招商银行在战略层面高度重视财富管理,组建财富平台部,明确打造大财富管理价值循环链,深入数字化转型。通过金融科技加持,推动大数据、云计算、区块链等新兴技术在财富管理等金融实务中的广泛运用,使得招商银行业务规模不断扩大。

截至6月末,招行零售AUM时点规模突破10万亿元,较年初增长11.7%;私行客户数接近11.2万户,较年初增长12%;私行AUM达3.13万亿元,私行户均AUM则连续五个季度上升,接近2800万。同时,招商银行日均存款50万元以上的公司客户达21.8万户,较年初增长9.2%。招行财富管理指标全面提升,大财富管理成效显著。

华西证券认为,上半年营收和业绩释放提速主要得益于手续费收入延续高增、息差企稳贡献营收增速延续上行以及低基数下利润释放提速。

上半年招行业绩靓丽,实现营收和归母净利润增速分别为 13.75%、22.82%,在一季度的基础上分别提升 3.1 和7.6 个百分点。营收增益的同时,上半年减值损失同比增 3.6%边际上有所放缓,其中一季度、二季度单季增速分别为0.9%和6.2%,叠加低基数下二季度单季净利润增速高达32.5%,上半年和二季度单季利润增速均较银保监会披露的股份制银行整体增速水平高10个百分点。业绩释放提速贡献年化ROE同比提升1.12个百分点至 18.06%的高位,也远高于商业银行10.39%的整体水平。