社融结构改善不及预期

作者: 刘链9月10日,央行发布2021年8月金融数据,根据央行公布的8月金融和社融数据,8月新增人民币贷款1.22万亿元,同比少增631亿元;人民币存款增加1.37万亿元,同比少增5672亿元;M2增速为8.2%,同比、环比分别降低2.2个百分点和0.1个百分点;M1增速为4.2%,同比、环比分别降低3.8个百分点和0.7个百分点。8月新增社融2.96万亿元,同比少增6295亿元,月末余额增速为10.3%。

8月信贷总量同比少增,居民和企业需求仍待提振。8月新增人民币贷款1.22万亿元,同比略少增631亿元,贷款余额增速为12.1%,同比、环比分别降低0.9个百分点和0.2个百分点,从结构上来看,8月新增居民贷款5755亿元,较7月有所回升,但同比少增超2600亿元,总体仍然低迷,其中,短期和中长期居民贷款分别新增1496亿元和4259亿元,同比分别少增1348亿元和1312亿元,归因地产监管趋严下按揭审核放款周期拉长、地产销售下滑,以及8月疫情反复消费回落。

另一方面,8月企业贷款总量仍然保持平稳多增,但基数走高下多增幅度收窄(新增6963亿元,同比多增约1166亿元),结构依然不强,但环比7月略有改善,其中,短贷缩量1149亿元,同比多减1196亿元;中长贷新增5215亿元,同比少增超2000亿元;对公贷款增量支撑仍然来自票据新增2813亿元,低基数下同比多增4489亿元。此外,非银机构贷款小幅缩量,但同比多增近800亿元。

整体来看,8月信贷总量走弱的同时延续了票据和非银机构贷款多增的结构,实体融资需求仍然不强。后续信贷企稳的关键因素在于“稳经济”政策的推进下经济有待修复,降准维稳流动性,以及3000亿元再贷款的下达定向支持实体,整体信贷需求有望逐渐回升。

社融增速继续回落

8月新增社会融资规模2.96万亿元,同比少增6253亿元,主要是受到政府债券、人民币贷款、未贴现承兑汇票和信托贷款的拖累。从表内融资来看,8月人民币贷款同比少增1501亿元,外币贷款同比少增50亿元,主要是房地产和政信平台的监管措施较严,且制造业贷款需求减弱。

从表外融资来看,8月委托贷款同比多增592亿元,信托贷款同比少增1046亿元。整体来看,非标融资压降的大基调没有改变,信托贷款压降幅度仍较大,但考虑到从2020年 9月开始,信托贷款压降幅度较大,预计未来信托贷款的压降不会成为拖累社融的主要因素。未贴现银行承兑汇票同比少增1314亿元,主要受票据贴现规模增加影响。

从直接融资来看,8月企业债券和股票分别同比多增682亿元和196亿元。政府债券同比少增4050亿元,为拖累社融的核心因素。主要是因为2020年受疫情影响,为托底经济财政政策发力导致政府债券基数较高。8月份人民币贷款增加1.22万亿元,比上年同期少增631亿元;其中,票据融资规模同比增加4489亿元,中长期贷款规模同比少增3349 亿元,反映出有效信贷需求不足。

分部门具体来看,居民部门人民币贷款同比少增2660亿元,其中,短期贷款同比少增 1348亿元,一方面是因为8月疫情出现反复;另一方面是因为对房地产调控政策严格叠加消费贷流向严查。中长期贷款同比少增1312亿元,主要是因为房地产调控政策严格,房贷额度紧张。

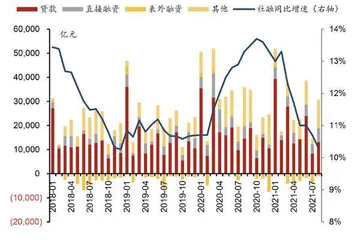

图1:社融增速延续回落

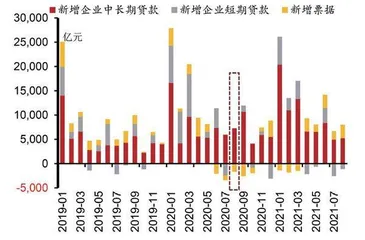

图2:企业贷款结构偏弱,支撑来自票据贴现

企业部门短期贷款减少1149亿元,同比少增1196亿元。企业中长期贷款新增5215 亿元,同比少增2037亿元,主要是房地产的监管措施仍较严,且制造业贷款需求同比减弱所致。票据净融资额为2813 亿元,同比多增4489 亿元,呈现托底冲量现象。

8月新增社融2.96万亿元,同比少增6295亿元,余额增速收录10.3%,环比再降0.4个百分点,结构上仅企业债保持改善,其余各项仍然较弱。8月对实体经济发放的人民币贷款增加1.27万亿元,同比少增1488亿元。企业债净融资为4341亿元,同比多增682亿元,整体延续改善。政府债单月净融资为9738亿元,较前期有明显提升,但高基数下同比大幅少增超4000亿元,财政滞后的情况预计伴随专项债的逐步下达会有所改善。表外融资(委贷+信托贷款+未贴现汇票)总体缩量1058亿元,同比多减约1768亿元,信托贷款和未贴现汇票缩量是主要拖累因素,归因资管新规过渡期临近非标继续收紧,以及票据贴现的冲量需求。

展望后续,近期监管引导稳经济政策逐步落地,地方政府项目的推进有望带动政府债融和配套信贷,后续社融增速有望趋稳。

值得注意的是,M1增速继续下探,M1和M2剪刀差连续4个月负向走阔。8月存款总量新增1.37万亿元,同比少增5672亿元,住户和企业存款分别新增3338和5608亿元,同比少增635亿和1883亿元,或受到信贷投放和派生较弱的影响。8月非银存款新增993亿元,同比多增超3600亿元。同时在财政支出提速的背景下,财政存款同比少增3615亿元。

8月M1和M2剪刀差延续负向走阔,M2增速为8.2%,同比、环比分别降低2.2个百分点和0.1个百分点;M1增速为4.2%,同比、环比分别再降3.8个百分点和0.7个百分点,已经是连续第七个月回落,整体经济动能仍不强。

在8月信贷需求走弱+金融严监管+财政后置的情况下,社融信贷M2表现均不强,后续金融数据企稳预期在于政策面托底,包括国常会定调以及各级监管强调稳增长,降准+再贷款下达维稳流动性预期,政府债发力形成支撑下,预计后续信贷需求有望提振,社融增速基本稳定。

8月新增人民币存款1.37万亿元,同比少增5700亿元,人民币存款余额同比增长 8.3%,增速环比下降0.3个百分点,具体来看,居民户新增存款3338亿元,同比少增635 亿元,非银金融机构新增存款993亿元,同比多增3605亿元。主要受高息存款压降、存款利率定价改革、股市表现较好等影响,居民存款搬家所致。企业新增存款5608亿元,同比少增1883亿元,主要因为贷款需求较弱,信用扩张放缓影响。财政新增存款1724亿元,同比少增3615亿元,反映出财政政策开始发力。

对银行而言,目前估值已反映出市场对经济的悲观预期,后续随着财政政策发力支撑,经济将企稳回升。且从半年报来看,上市银行经营情况显著好转。目前是银行板块配置的好时机,银行中报兑现业绩向上预期,目前0.68倍的较低PB水平基本反映市场对于整体宏观经济较为悲观的预期,但后续行业基本面平稳以及业绩仍有确定性支撑下,关注后续市场风格切换以及政策面支撑下的估值修复。

跨周期政策加码可期

社融略超市场预期,但是增速下滑。8月社融新增2.96万亿元,Wind市场预测平均值为2.86万亿元,表现略高于预期,但是还不足以让社融增速回升。社融增速从上月的10.7%下降到本月的10.3%,主要原因是居民贷款和政府债券融资疲弱。社融同比少增6253亿元,居民贷款同比少增2660亿元,债券融资同比少增4050亿元。

由于商品房销售走弱,居民贷款增长乏力。8月对实体的人民币贷款新增1.27万亿元,同比少增1488亿元,增速从上月的12.4%下降到12.2%。居民贷款增长乏力,一方面是因为银行继续管控涉房贷款占比,限制个人住房贷款供给;另一方面各主要城市房地产政策调整,进一步降低商品房销售热度。在多地提高房贷利率的情况下,8月,30大中城市的商品房成交面积同比下降22.74%。企业贷款中短贷和票据贴现合计同比多增3293亿元,企业的经营流动性压力有所增长。企业中长贷同比少增2037亿元,少增量较上月扩大,贷款投放、基建落地都慢于预期。

投资性融资同比大幅少增,源于高基数和贷款增长较慢。天风证券考察大口径的投资性融资,将企业中长期贷款、信托贷款、委托贷款、企业债融资和地方债一起考虑,五项合计新增1.35万亿元,同比少增5455亿元。2020年同期地方债发行放量,一定程度推高了基数,2021年8月地方债融资虽然新增5115亿元,但是同比依然少增3646亿元。而且,除了中长期贷款投放较慢以外,表外的信托贷款和委托贷款也继续收缩,两者合计下降1185亿元,部分拖累投资性融资的增长。

跨周期政策加码,社融增速企稳回升可期。8月社融结构的确不够好看,但这也意味着稳增长的政策力度有望进一步加码。8月23日,人民银行召开货币信贷形势分析座谈会,提出“增强信贷总量增长的稳定性”。9月1日,国常会再次发声,宣布2021年再新增3000亿元支小再贷款额度,强调“发挥地方政府专项债作用带动扩大有效投资”。后续贷款投放和地方债发行有望支撑社融增速企稳回升。而且,这次支小再贷款投放不同以往,量大价优,对象明确。3000亿元额度在2021年剩余4个月内投放完毕,时间短,额度充裕。要求银行对实体的贷款平均利率在5.5%左右,这个贷款定价更加市场化,可以降低银行的息差压力。目标对象针对地方法人银行,减少大中型银行信用下沉可能形成的贷款价格扭曲。未来银行有望迎来量升价稳的基本面环境,利好业绩释放。

8月社融新增2.96万亿元,新增量较2020年同期减少6253亿元,社融新增规模略高于市场预期,市场预期在2.86万亿元左右。存量社融同比增速再度下滑,同比增10.3%,环比7月下降0.35个百分点。

从结构上看,8月社融新增规模低于2020年同期主要是政府债的高基数、非标继续收缩以及信贷有效需求不足。从表内信贷情况来看,8月新增信贷1.27万亿元,较2020年同期下降1501亿元。从表外信贷情况来看,表外新增未贴现银行承兑汇票微增。8月新增未贴现银行承兑汇票127亿元,较2020年同期下降1314亿元。城投地产融资压制持续,结构性资产荒。在信托监管未放松的大背景下,新增信托继续压降。由于2020年下半年信托+委贷压缩规模较大,虽然2021年下半年非标缩降压力不减,但预计对社融的拖累不会那么大。

政府债发力,净增规模将近1万亿元,但由于2020年同期高基数,因而对社融负向拖累。1-8月新增政府债3.6万亿元,9-12月还有3.8万亿元净增额度,2020年9-12月政府债新增规模为2.6万亿元,预计后续政府债会形成正向支撑。8月政府债新增9738亿元,较2020年同期下降4050亿元。8月企业债融资新增规模继续边际有所好转,预计城投信贷渠道受限,继续加大发债融资力度。新增企业债融资4341亿元,较2020年同期上升682亿元。

不过,8月新增信贷规模略低于市场预期,8月新增贷款1.22万亿元,市场预期1.41万亿元,新增规模较2020年同期微降600亿元。信贷余额同比增长12.1个点,增速环比下降0.2个百分点。这主要是有效信贷需求不足,票据在政策指引下托底冲量。由于地产政策没有放松,城投政策对隐债主体专项债配套融资的限制,制造业扩张放缓,以及上半年按揭规模扩张较多占用有限额度等共同原因驱使信贷扩张乏力,居民短贷+中长期贷款均转弱。

从居民贷款情况来看,居民按揭增量继续低于2020年同期,地产调控政策下银行房贷额度维持紧张。8月居民按揭贷款净新增规模为4259亿元,较2020年同期下降1312亿元。由于疫情反复+居民消费贷与楼市相关联度较高,居民短贷继续保持较弱。8月居民短贷净新增规模为1496亿元,较2020年同期下降1348亿元。

从企业贷款情况来看,地产严控+制造业扩张放缓,企业中长期贷款需求进一步转弱。8月企业中长期贷款新增5215亿元,同比下降2037亿元。企业短贷新增规模继续为负、票据继续托底冲量。8月企业短贷、票据净融资为-1149亿元、2813亿元,增量较2020年同期变动-1196亿元、4489亿元。