寿险行业何时渡过至暗时刻

作者: 方斐

2021年上半年,上市险企NBV同比承压,部分险企新业务保费同比取得较好的业绩,不过,受制于储蓄型产品占比上升及部分产品设计让利消费者,新业务价值率有所下滑,负债端整体承压。总体来看,当前或许是保险行业转型升级成功前的至暗时刻,根据开源证券的分析,判断“保险行业或处转型成功前至暗时刻”主要有以下三个原因:第一,保险需求持续存在,疫情、惠民保冲击为短期影响;第二,传统人海式战术、人情单销售模式效果式微;高质量代理人破局存在先例。

当前保险行业负债端复苏仍待观察,人均产能稳定后的人力规模企稳或为边际节点,资产端长端利率下行压制保险股估值,负债、资产两端悲观预期已充分反映在定价上,板块估值处于历史低位。

从新业务角度观察,上半年各险企的表现出现明显分化,同比均有所承压,中国太保、中国平安、中国人寿、新华保险、中国人保NBV同比增速分别为-8.9%、-11.7%、-19%、-21.7%、-23.4%,主要由以下4个原因所致:第一,疫情反复影响消费者支付能力;重疾险定义切换透支健康险需求;城市定制型产品挤占商业健康险空间;代理人规模下降。与此同时,受低价值储蓄型产品占比上升及产品设计让利消费者的影响,上市险企新业务价值率均出现下降。新业务保费及价值率两者共同作用导致新业务价值同比承压,叠加继续率指标有所下滑,导致内含价值增速有所放缓。

新单保费增长继续承压

从负债端来看,除了意健险增长稍显亮眼外,上半年寿险整体表现持续低迷,尤其是寿险新单保费分化导致NBVM拖累NBV表现,使得总保费也出现分化。数据显示,上半年,险企总保费收入分化,按同比增速从高到低排列如下:友邦中国(32%)、太平寿险(12%)、新华寿险(3.9%)、中国人寿(3.5%)、太保寿险(2.1%)、人保寿险(-4.6%)平安寿险(-4.8%)。

从上述保费数据来看,除人保寿险和平安寿险外,其他险企保费增速均实现正增长,平安寿险主要是因为续期保费大幅下降所致,人保寿险主要是因为产品结构调整导致趸交和短期险业务压缩所致。此外,值得一提的是友邦中国和太平寿险保费实现双位数增长,友邦中国主要受益于新单表现优异,太平寿险则是受益于2020年的低基数。

各家险企上半年新单保费出现分化,二季度进一步承压。新单保费同比增速从高到低排列如下:友邦中国(23.8%)、太保寿险(18.5%)、太平寿险(15%)、平安寿险(3.7%)、人保寿险(-14.8%)、中国人寿(-8.4%)、新华保险(-1.7%);其中,友邦中国、太保寿险、平安寿险、人保寿险、中国人寿、新华保险一季度同比增速分别为10%、35.9%、23.1%、-16.7%、-6.4%、9.6%。

除友邦中国及人保寿险外,其他险企二季度新单增速明显低于一季度,主要是因为一季度开门红新单和重疾炒停透支需求,以及代理人自保件销售的模式无法适应多元化保险的需求。在新单期缴方面,上半年,太保寿险、太平寿险、新华保险、人保寿险、中国人寿同比增速分别为33.7%、16.2%、6.7%、-1.9%、-14.3%,除了中国人寿2020年开门红高基数导致期缴同比下降较大,其他险企期缴表现均好于新单,主要为储蓄类产品销售同比回暖。

具体来看,平安寿险新单为正,主要是因为开门红提前布局使得一季度表现较为亮眼,而二季度因重疾炒停透支导致新单保费明显下滑;中国人寿则主要受2020年高基数影响,导致一、二季度新单保费增速为负;太保寿险(个险渠道)上半年新单保费增速维持两位数增长,优于行业,主要是由于2020年低基数和开门红产品“鑫享事诚”、二季度产品“两全其美”及“鑫从容”销售良好;新华保险上半年人力比2020年年底下滑27.2%,有效人力下滑更大,导致新单保费增速承压;人保寿险上半年人力大幅下滑39.9%以及趸交保费下降,成为拖累保费增速的主要原因;友邦中国则受益于“最优代理人”及率先推出“择优理赔”政策带动的中国内地重疾销售增长,以及马来西亚、泰国、新加坡等东南亚市场的亮眼表现;太平寿险主要是因为2020年低基数导致上半年新单保费增长较快。

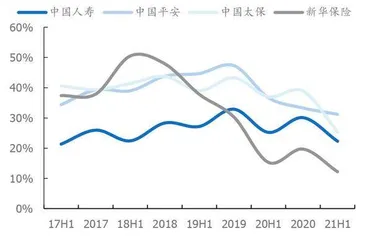

NBVM普遍下滑拖累新业务价值,源于高价值率重疾需求的下降。友邦中国得益于“最优代理人”策略以及数字化工具带来的营销效能的提升,整体NBVM保持稳定,上半年为82.1%,同比增加0.3个百分点;太平寿险主要由于银保渠道价值率由-4.1%转正为5.7%,带动整体NBVM提升至17.6%,同比增加4.2个百分点。除友邦中国及太平寿险外,其他险企上半年新业务价值率明显下滑:中国人寿为22.3%,同比下降2.93个百分点、新华保险为12.2%,同比下降3.1个百分点、人保寿险为7.05%,同比下降3.41个百分点、平安寿险为31.2%,同比下降5.5个百分点、太保寿险为25.4%,同比下降11.6个百分点。除人保寿险外,其他险企个险渠道新业务价值率下降更快:人保寿险为19.89%,同比下降3.22个百分点、中国人寿为36.2%,同比下降3.1个百分点、新华保险为31.91%,同比下降 7.25个百分点、平安寿险为41.1%,同比下降7.4个百分点。

平安、国寿、太保、新华NBVM下降主要是由于新单保费中低价值中短期储蓄类产品占比上升(因居民收入下降导致储蓄意愿加强,保障型产品销售承压),以及重疾炒停透支高价值率保障型产品需求。如上半年平安较低价值的储蓄类产品首年保费占比提升9.8个百分点至46.7%;新华10年以上首年期交保费(主要为重疾险)占比下降3.9个百分点。

由此可见,各险企NBV普遍表现低迷,源于新单增速放缓及NBVM下滑。除友邦中国及太平寿险外,平安寿险、中国人寿、新华保险、人保寿险由于新单保费及NBVM表现疲软,太保寿险则由于低价值产品结构占比上升,导致NBV下滑明显。NBV同比增速具体数据如下:太平寿险为29.1%、友邦中国为24.2%、太保寿险为-8.9%、平安寿险为-11.7%、中国人寿为-19%、新华保险为-21.7%、人保寿险为-25.2%。由于人力快速流失,各险企个险渠道NBV下滑幅度更大:平安寿险为-12.4%、中国人寿为-20.8%、新华保险为-24.2%、人保寿险为-26.3%。从边际变化来看,由于二季度新单增长承压,险企二季度NBV增速明显放缓,平安一季度、二季度NBV增速分别为15.4%、-25.2%,直接由正转负。

受疫情因素的影响,险企保费继续率普遍下降。各险企13个月及25个月继续率普遍同比下滑(中国人寿统计口径为14个月及26个月继续率),源于后疫情时代居民消费能力的下滑以及队伍留存率的下降。太平寿险、平安寿险、新华保险、太保寿险、中国人寿、人保寿险13个月及14个月继续率分别为96.2%、87.6%、88.8%、81.7%、81.2%、82%,同比增速分别为0.5个百分点、-0.5个百分点、-2.2个百分点、-5.2个百分点、-8.4个百分点、-9.3个百分点;25个月及26个月继续率分别为93.5%、82%、85.8%、80.9%、81.6%、88.7%,同比增速分别为-0.3个百分点、-3.1个百分点、1.2个百分点、-5.8个百分点、-1.7个百分点、-1.8个百分点。

中国人寿14个月继续率大幅下滑,主要是由于2020年开门红销售大量中短期储蓄型保险,受疫情影响2021年客户无法支付保费所致;太保寿险继续率持续下滑,上半年,13个月及25个月继续率同比下降5.2个百分点、5.8个百分点至81.7%、80.9%,2020年同比分别下降4.8个百分点、3.8个百分点,受疫情及业务品质的影响较大。

代理人渠道去化接近尾声

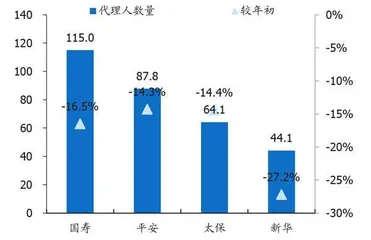

从渠道角度来看,近年来,由于险企清虚力度加大,个险代理人数量持续下滑。上半年代理人数量普遍下滑,平安寿险、中国人寿、太保寿险、新华保险、人保寿险个险渠道代理人数量分别为94万人、122.3万人、64.1万人、44.1万人、24.9万人,同比分别下降15.2%、31.1%、16.3%、13.9%、51.4%、4.6%,比2020年年底下降10.5个百分点、11.2个百分点、14.4个百分点、27.2个百分点、39.9个百分点,只有太平寿险代理人数量为38.9万人,比2020年年底略微增加1.9个百分点,主要源于代理人清虚力度加大,同时居民收入下降导致保障型产品需求下降,代理人收入整体下滑,部分代理人主动流失。随着代理人渠道改革的不断推进,代理人数量下降趋势仍会持续,但下降幅度有望逐步缩窄。

图1:上市险企NBV Margin情况

图2:2021H1上市险企代理人数量及增速情况(万人)

部分险企个险人均FYP增速快于人力下降幅度,渠道改革取得一定成效。平安寿险、中国人寿、太保寿险、新华保险、人保寿险、太平寿险上半年个险渠道每月人均FYP为7810元、5711元、5918元、3105元、4062元、2805元,同比变动幅度分别为21.1%、24.9%、41.5%、-13.2%、36.9%、23.5%。太保寿险、太平寿险、平安寿险代理人产能有明显提高,人均FYP增速高于人力下降幅度,分别高出25.2个百分点、19个百分点及5.9个百分点,说明代理人渠道清虚增效改革已有一定的效果。新华保险由于近年来人力逆市提升,积累了大量低效人力,2021年起加大清虚力度,但有效人力下滑幅度高于规模人力下滑幅度,导致个险人力及产能均明显下滑。

受各险企人力下滑因素的影响,平安寿险、中国人寿、人保寿险个险渠道人均新业务价值均有提升:平安寿险为240元,同比增加3.2%、中国人寿为1974元,同比增加14.9%、人保寿险为784元,同比增加51.7%。新华保险由于NBV下滑幅度大于人力下滑,人均NBV下降11.9%至738元。

根据国家统计局的测算,2020年全国社会平均工资为5700元/月,5年增长率为36%。2021年上半年,平安及太保披露的个险渠道每月人均收入为5889元、5918元,均略高于社会平均工资。随着险企人均产能的不断提升,代理人收入将不断增加,而代理人收入增速是否能够高于社会平均工资增速,成为代理人留存的关键。

从银保渠道来看,趸交促进期交带动NBVM提升,有望率先受益于养老体系顶层设计。值得注意的是,尽管银保渠道保费下滑,但NBVM有所提升。平安寿险、新华保险、人保寿险、太平寿险银保渠道上半年新单保费普遍有所下滑,同比分别下滑18.6%、0.3%、12.3%、6.1%。除太平寿险外,其他险企银保新单保费增速高于个险业务渠道。平安寿险、新华保险、人保寿险、太平寿险银保渠道NBVM为20.6%、14.9%、0.0%、5.7%,同比分别增加3.9个百分点、0.5个百分点、0.3个百分点、9.8个百分点,均实现正增长,主要源于期交规模占比的提升。随着银保固定费用的不断投入、边际成本的不断降低,以及以趸促期转化加快,未来银保渠道对险企NBV的贡献度有望不断提升。

值得一提的是,养老设计顶层设计已初步完成,这将是银保渠道未来的发展机会。2月26日,养老保险第三层次制度已经形成初步思路,预计将在银行层面率先将建立以账户制为基础的个人养老金制度。此外,银行系国民养老的设立,将丰富第三支柱银行端养老保险产品供给,加速银行短期储蓄向长期养老资产转化。根据信达证券的分析,银保渠道未来发展驱动因素有:由于养老账户先在银行实施,银保占比高的险企能够在养老金销售有先发优势;银保产品客户经济条件好,是保险的重要客户,符合目前“增员获客”到“存量经营”的战略发展方向;随着销售量的上升,费用率分母基数变大,未来银保的价值率有望提升。