地产失速

作者: 杨锐

房地产市场景气度正在快速下行。

9月15日,国家统计局公布了2021年1-8月国民经济运行情况以及房地产行业数据,8月商品房销售面积和金额同比跌幅快速走阔至-15.5%和-18.7%,而7月的数据则分别为-8.5%和-7.1%。而且,从9月前两周来看,销售面积同比跌幅仍接近两成,销售降温趋势仍在延续。

事实上,8月除了竣工之外,房地产行业多项重要指标均全面下行。

受信贷收紧、销售降温的影响,房企资金环境全面收紧,7、8月全国房企到位资金均维持高个位数跌幅。在这一背景下,8月房地产投资完成额同比增幅回落至零附近(7月+1.4%),新开工面积同比跌幅仍维持在双位数(8月-16.8%,7月-21.5%)。同时土地市场也明显降温,从9月上旬开始密集进行的22城第二轮集中土拍,不仅溢价率较首轮明显下行,同时流拍率也显著提升。

同日,国家统计局还公布了2021年8月份70个大中城市商品住宅销售价格变动情况,数据显示,70个大中城市新房价格无论是环比还是同比涨幅上,均总体延续回落态势。同时,不管新房还是二手房,房价下跌城市个数较上月均继续增多,再创年内新高。新房中,50个城市房价上涨,20个城市房价下跌,上个月有16个;二手房中,36个城市房价上涨,34个城市房价下跌,上个月为26个。

楼市拐点正在显现。中信证券表示,当前行业信用风险不断累积,基本面快速向下,土地市场也遇冷。地产行业信用重构正在加速推进,部分企业或会被动离场,更多企业可能在很长一段时间控制拿地,应付融资偿付要求。政策走向鼓励刚需和防范泡沫并重,销售速度则会快速回落。本轮周期和历史上每一轮都有差异,出清速度可能更快,政策演变可能更快,优质公司的崛起机遇也会更大。

东方金诚认为,当前房地产投资下行拐点已经确立,楼市降温明显,头部房企债务风险持续发酵。着眼于稳定宏观经济运行,“防止在处置其他领域风险过程中引发次生金融风险”,接下来房地产调控政策有望“由紧转稳”,房地产行业风险大规模暴露的可能性不大。

拐点来临

8月,从中央到地方,房地产政策环境持续趋紧,房地产长效机制进一步全面落实,楼市迅速降温。从房价及房企表现来看,楼市拐点或正在显现。

国家统计局数据显示,2021年前8个月,全国商品房销售额和销售面积分别约11.9万亿元和11.42亿平方米,同比增长22.8%和15.9%;比2019年同期增长24.8%和12.1%,两年平均增长11.7%和5.9%。

但增速方面,2021年前8个月,全国商品房的销售面积环比增速和销售额环比增速已从2021年1-2月的高位连续六个月回落,其较前7个月分别收窄5.6个百分点和7.9个百分点。

单月来看,8月销售规模创年内新低,回落态势已经显现。商品房销售额和销售面积分别为1.26万亿元和1.26亿平方米,环比分别下降6.67%和3.08%。

再看房价变动情况,8月中国70个大中城市商品住宅销售价格环比、同比涨幅总体延续回落态势。

以一线城市为例,8月新建商品住宅和二手住宅销售价格分别环比上涨0.3%和0.2%,但涨幅分别比上月回落0.1和0.2个百分点。同比来看,8月一线城市新建商品住宅和二手住宅销售价格同比分别上涨5.7%和9.1%,涨幅比上月分别回落0.3和0.9个百分点。

除此之外,随着调控政策持续发酵、信贷持续收紧,8月新房、二手房上涨城市数量均降至年内最低水平。

国家统计局数据显示,8月份,70个大中城市中,新房价格环比上涨的城市数量为46个,7月有51个;二手房价格环比上涨的城市数量仅27个,7月有41个。整体来看,8月各类城市的房价都不同程度出现回落,部分城市的房价甚至止涨转跌。

克而瑞的统计数据也显示,8月百强房企整体业绩表现不及上半年和历史同期,百强房企在8月的销售操盘金额同比下降20.7%、环比下降10.7%,这也是7月、8月百强房企连续两月单月业绩同比下跌。

随着“三道红线”等金融监管的不断加强,8月份,房企对资金的使用更为谨慎,与此同时,市场土地供应逐渐减少,房企投资力度进一步减弱。

国家统计局数据显示,2021年1-8月份,全国房地产开发投资9.81万亿元,同比增长10.9%;比2019年1-8月份同比增长15.9%,两年平均增长7.7%。从增速来看,尽管维持正增长,但1-8月份地产开发投资累计增速已从2021年1-2月份38.3%的高位,连续6个月收窄,累计增速与前7个月相比,再次放缓1.8个百分点。

在拿地方面,房地产调控系统性地再升级,土地市场降温显现。数据显示,1-8月的土地购置面积为10733万平方米,同比下降10.2%,较1-7月下降0.9pct,其中,8月单月土地购置面积同比下降13.9%,涨幅较7月下降16.8pct。1-8月的土地成交款为6647亿元,同比下降6.2%,较1-7月下降1.4pct,其中,8月单月土地成交款同比下降10.6%,较7月下降8.1pct。

申万宏源认为,8月房地产投资进一步走弱,主要源于:一是目前行业库存进一步走低导致复工支撑施工逻辑逐步减弱;二是“三道红线”从严限制了房企有息负债扩张能力从而约束了拿地开工;三是市场销售的快速走弱也降低了房企拿地开工的意愿和能力,综合导致投资呈现进一步走弱趋势,并且预计在政策不调整的假设下,2022年仍将继续下行。

东方金诚表示,近期房地产投资增速下滑,直接原因在于建设施工端。可以看到,尽管年初以来房企为加速资金回笼,房屋竣工面积保持高增,但为减少资金支出,房屋新开工面积增速大幅下滑,且7月以来已进入同比负增状态。受此影响,房屋施工面积同比增速也在较快下行。

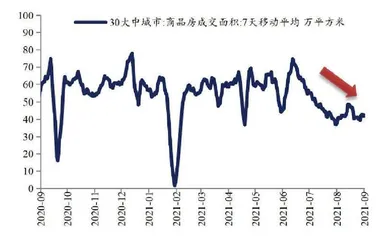

图1:7月以来,商品房成交面积快速回落

图2:房地产贷款增速持续下行

不过,导致房地产投资增速下行的根本原因还在于楼市遇冷令房企资金来源进一步受限。可以看到,在2020年下半年以来楼市调控持续加码、房地产金融监管明显收紧的背景下,商品房销售收入已成为房企的主要资金来源。而前期楼市持续处于高位运行状态,对房地产投资保持较强韧性起到了重要支撑作用。但进入下半年,形势发生了变化:7月起商品房销售面积和销售额同比均出现了负增长,且8月降幅明显扩大。同时,这两项指标的两年平均增速也在显著下行,其中8月商品房销售面积两年平均增速已进入负增长状态。这说明当前销售端增速下行并非源于基数效应,而是楼市确实在降温,并正在向投资端传导。

2020年7月以来,主要为防范降息等货币宽松措施加剧房价泡沫风险,房地产调控逐步升温。前期出台的包括“三道红线”和房地产贷款集中度管理等在内的宏观审慎管理措施也在逐步显效,各地限购、限价调控措施不断加码。政策累积效应下,房企资金来源全面持续收紧。具体来看,房企资金来源主要有三:一是商品房销售回款(上半年占比约57%);二是自筹资金(占比约30%),包括房企通过发债、信托筹集的资金,以及对供应商、建筑公司等的应付款;三是金融机构贷款(占比约13%)。

目前来看,随着楼市遇冷,商品房销售回款减速明显;当前已进入资管新规过渡期延长期的倒计时阶段,房地产信托正在加速压减;而在房地产金融监管收紧过程中,上半年房企债券净融资已转为负值;最后,在房地产贷款集中度管理下,上半年金融机构房地产开发贷款同比持续收缩。

统计数据显示,从1-8月累计来看,资金来源同比+14.8%,较前值-3.5pct。8月单月来看,资金来源同比-6.5%,较前值+0.5pct。从8月各资金来源同比来看,国内贷款同比-19.6%,较前值-2.4pct;自筹资金同比-0.7%,较前值-6.2pct;定金及预收款同比-6.8%,较前值+2.4pct;个人按揭贷款同比-8.0%,较前值+5.4pct。

房地产开发资金来源减速,一方面导致房地产投资增速下滑,同时也导致年初以来房企违约不断,引发市场广泛关注。

据东方金诚统计,截至9月16日,年内信用债市场新增公募债违约家数实际为9家,较上年同期16家有所下降,但在这9家新增违约企业中,有6家是房企,已显著高于2020年全年的3家。

申万宏源表示,8月单月资金来源同比降幅略微收窄,但依然偏弱,国内贷款降幅扩大,按揭降幅收窄,但依然偏弱。展望下半年,考虑到后续销售增速将进一步走弱,“三道红线”下房企促回款,贷款集中度压抑贷款,企业融资渠道逐步有所收紧等多方面因素,预计2021年后续房地产资金来源增速将进一步走弱,并预计后续资金将进一步向优质企业集中。

连锁反应

地产行业景气下滑背景之下,土地市场也感受到了寒意。

8月以来,重点城市纷纷开启第二轮土地集中出让模式。截至9月18日,22个重点城市中已有厦门、福州、苏州、青岛和天津等9个城市完成出让。对比首轮集中土拍热度来看,所有城市二轮集中土拍热度均有所下滑:成交溢价率均较首轮有所降低,尤其是济南、天津等低热城市,溢价率降幅均在十个百分点以上。

而尚未开启第二轮集中土拍的城市,则迎来“变数”,其中杭州10宗“竞品质”地块仅有1宗正式进入竞价环节,其余9宗由于报名企业未达三家,无法进入后续竞拍环节,面临“流拍”。成都、沈阳则在开拍前突发中止公告。

除厦门外,其余7市二轮流拍率均大幅走高,沈阳、长春、福州、济南和天津等城市第二轮土地出让流拍率均超过了30%。统计显示,从目前完成第二轮集中供地的城市来看,10城市土拍大约有149宗土地流拍。

值得注意的是,首轮土拍热度较高的杭州还出现了“退地”现象。在杭州首轮拍地中斩获多地的宋都将以5000万的代价将运河新城GS1001-17地块退掉。该地经过20轮报价,楼面价达到20962元/平方米,溢价率29.86%,自持21%。而该地的毛坯销售均价不高于26500元/平方米,且毛坯销售最高单价不高于29150元/平方米,楼面价和毛胚销售均价仅相差6000元/平方米,如果再考虑高达21%的竞自持,盈利情况堪忧。

从房企的角度而言,融资难度加大、企业资金链偏紧影响下,拿地积极性明显受挫,尤其是触及红线的房企大都选择了“躺平”。而土地市场的降温,给地方财政收入带来了不小的压力。

9月17日,财政部公布的《2021年8月财政收支情况》显示,8月全国一般公共预算收入12372亿元,同比增长2.73%;支出17443亿元,同比增长6.19%。8月全国政府性基金预算收入6726亿元,同比下降14.39%;支出9847亿元,同比下降9.69%。