8月寿险保费跌幅扩大

作者: 刘链8月,上市险企寿险业务(太保寿+平安寿+国寿+新华+太平寿+人保寿)原保费收入合计1033亿元,同比下降7.38%;产险业务(人保产+平安产+太保产+太平产)原保费收入合计641亿元,同比下降8.23%。1-8月:上市险企寿险业务(太保寿+平安寿+国寿+新华+太平寿+人保寿)原保费收入累计13039亿元,同比微增0.04%,产险业务(人保产+平安产+太保产+太平产)原保费收入累计6086亿元,同比下降1.85%。

分公司来看,8月,太保寿原保费收入为151亿元,同比下降16.25%;平安寿为306亿元,同比下降2.46%;中国人寿为354亿元,同比下降6.1%;新华保险为90亿元,同比下降3.71%;太平寿为85亿元,同比增长2.6%;人保寿为47亿元,同比下降30.66%。

1-8月,太保寿原保费收入为1664亿元,同比下降0.13%;平安寿为3321亿元,同比下降3.46%;中国人寿为5043亿元,同比增长2.33%;新华保险为1189亿元,同比增长2%、太平寿为1093亿元,同比增长3.25%;人保寿为729亿元,同比下降5.96%。

8月,人保产险原保费收入为298亿元,同比下降3.88%;平安产险为211亿元,同比下降14.18%;太保产险为115亿元,同比下降4.21%;太平产险为18亿元,同比下降23.81%。1-8月,人保产险原保费收入为3098亿元,同比增长0.72%;平安产险为1751亿元,同比下降9.18%;太保产险为1052亿元,同比增长4.27%;太平产险为185亿元,同比下降1.67%。

8月,国寿、平安寿、太保寿、人保寿单月保费跌幅较7月分别扩大3.1、0.3、13.2、47.1个百分点。华金证券认为,8月寿险单月保费跌幅比7月扩大5.3个百分点,主要原因如下:疫情反复对居民消费能力增长和险企展业形成制约;8月社零增速下滑至2.5%,终端需求疲弱;代理人队伍规模持续下滑;行业竞争加剧,上市险企产品竞争力略显不足。

寿险单月保费持续下跌,拖累板块整体表现。代理人流失严重,规模下降的同时质量未见明显提升,渠道改革成效仍待检验。但就长期来看,寿险仍具较大发展空间,改革有利于行业高质量、可持续发展。保险板块在经历持续下跌后,当前P/EV估值已处于近5年低位。随着将来渠道改革成效显现、人力企稳,板块估值迎来修复。

寿险保费未见边际改善

数据显示,1-8 月,上市险企中,中国人寿实现寿险原保险保费收入5043亿元、中国平安为3567 亿元、中国太保为1664亿元、新华保险为1190亿元、中国人保为1019亿元,A股上市险企合计为12482 亿元,累计同比增速为0.04%。1-8月,中国财险实现原保费收入3098亿元、平安产险为1751亿元、太保产险为1052亿元,众安在线为146亿元,上市险企合计为6047亿元,同比增速为-1%。

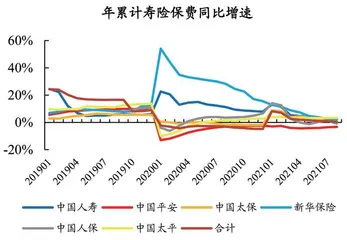

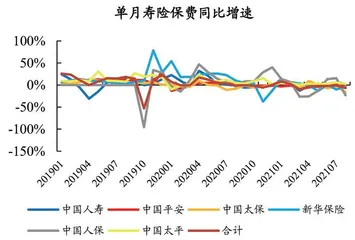

从寿险角度来看,行业疲态延续,上市险企8月保费未见边际改善。1-8月累计保费同比增速继续放缓。1-8月,上市险企寿险原保险保费累计收入同比增速分别为中国人寿(2.3%)、新华保险(2%)、中国太保(-0.1%)、中国人保(-0.9%)、中国平安(-3.3%),上市险企累计同比增速较上月普遍出现了回落。上市险企8月单月保费同比均呈现负增长,负债端压力不减。上市险企8月单月保费同比增速分别为中国平安(-1%)、新华保险(-3.7%)、中国人寿(-6.1%)、中国太保(-16.3%)、中国人保(-22.9%)。从业绩冲刺期转入备战调整期,大部分险企单月保费同比增速有所下降,其中中国太保降幅较为明显,环比上月扩大12.7 个百分点。

图1:8月上市险企年累计寿险保费同比继续承压

图2:8月上市险企单月寿险保费同比继续放缓

从财险角度来看,行业缓慢复苏,上市险企8月保费表现分化。1-8月,传统险企保费回落,互联网险企持续高增。1-8月,上市险企累计保费同比增速分别为:众安在线(52.3%) 、 太保产险(4.3%)、中国财险(0.7%)、平安产险(-9.2%)。三家上市传统险企累计保费同比增速较7月继续收窄,整体增速依然位于低位,而互联网财险公司众安在线继续保持高速增长,流量优势正在业绩中逐步兑现。

车险压力仍存,非车险延续高景气。1-8月,中国财险车险保费收入为1605亿元,累计同比增速较前7月下降0.3个百分点。8月单月中国财险车险保费同比增速为-10.8%,降幅较7月扩大0.8个百分点,车险综改进入完整年度,综改后车险保单的压力或将逐步体现。反观非车险,中国财险1-8月非车险业务仍维持高速增长,其中农险、责任险、货运险、意健险累计同比增速分别为16.5%、14.8%、25%、19.8%。

财险方面,随着车险综改优化行业格局,龙头险企优势凸显。车险综改进入完整年度,车险短期虽有压力,但长远来看,部分中小险企或将退出市场,行业竞争格局得到优化,车险保费增速有望边际改善,而龙头险企将深度受益,进一步强化规模、渠道、品牌优势,打造竞争壁垒。寿险方面,中短期行业承压,长期价值显著。上半年以来,行业新单和NBV增长受阻,预计上市险企全年负债端增长面临一定压力,下半年重点关注险企代理人队伍的质态提升与差异化产品策略的推行。但长期看,险企改革成效将逐步显现,旺盛的康养需求也将支撑行业的增长空间,行业资产、负债两端有望迎来趋势性改善。截至9月22日,板块估值处于历史低位,已充分反映短期业绩的承压,看好长期配置价值。

总体来看,8月寿险保费同比继续放缓,保险需求复苏及险企转型进展仍待观察。1-8月,6家上市险企年累计实现寿险保费同比微增0.3%,1-7月增速为0.9%,其中,中国太平增长3.3%、中国人寿增长2.3%、新华保险增长2%、中国太保下降0.1%、中国人保下降0.8%、中国平安下降3.3%。8月寿险保费同比增速为-6.6%,7月为-0.8%,其中,中国太平增长2.6%、中国平安下降1%、新华保险下降3.7%、中国人寿下降6.1%、中国太保下降16.3%、中国人保下降22.9%。

根据开源证券的分析,普惠性保险产品快速普及对商业健康险产生一定的替代作用,疫情对保险保障需求的递延压制仍在、供给端结构性问题暂无明显边际改善、规模人力处于下降趋势及新上市保障产品销售不及预期共同导致8月保费同比依旧承压。

值得注意的是,中国人保新单期交、趸交同比均承压,寿险及健康险子公司新单均负增长。中国人保8月新单保费为18.1亿元,同比下降33.2%,比7月同比-0.9%降幅扩大32.3个百分点,长险期交、趸交新单增长均承压,期交业务8月达成9.4亿元,同比下降34.8%,7月为-18.2%;趸交业务达成8.6亿元,同比下降31.4%,7月为25.9%。中国人保8月新单保费同比增速较7月降幅明显扩大,人保健康、人保寿险长险新单表现均承压,人保健康长期期交新单保费同比下降43.4%,7月下降41.4%,人保寿险长险期交新单保费下降29.1%,7月增长1%,预计受保障产品需求降低、队伍规模下降及质态尚未调整到位因素拖累,后续关注保障需求恢复程度及队伍调整情况。

受车险同期高基数及非车险同比增速不同影响,财险保费同比出现分化。8月,4家上市险企财险保费收入同比增速为-8.2%,比7月的-9.4%回升1.2个百分点,各险企保费表现分化,人保财险非车险同比增长14.2%带动整体保费增速,太保财险、太平财险受2020年同期高基数影响,同比有所放缓,预计车险保费压力较大。

人保财险8月保费增速为-3.9%,7月为-8.9%;太保财险为-4.2%,7月为-0.6%;平安财险为-14.2%,7月为-14.1%;太平财险为-23.8%,7月为-11.9%。中国人保8月车险同比增速为-10.8%,7月为-10%;意外伤害及健康险为11.7%,7月为6.4%;农险为49.5%,7月为-4.6%;责任险为1.6%,7月为-0.9%。

8月,寿险保费收入同比继续放缓,财险同比出现分化,保险行业整体仍面临保障需求复苏进展慢、负债端供给结构性问题暂无明显改善、车均保费降低等挑战。目前来看,上市险企9月或通过推出新产品尝试带动保费,但保费出现边际改善概率较低,后续仍需观察需求端复苏情况、供给端结构性问题改善情况及监管政策边际变化。在疫情对可选消费的递延压制、普惠性保险产品快速普及造成的替代以及保险公司代理人升级、销售模式转型等多方面因素的影响下,保险负债端改善趋势仍待观察;利率下行对保险资产端带来一定压制,近期保险股明显回调或已对负债端和资产端的悲观预期充分定价,板块估值处于历史低位。

转型效果不明显

1-8月,主要上市险企寿险业务累计原保费收入增速仍保持走低,其中,人保8月单月长险首年保费仅小幅下滑1%,主要系趸交保费同比增长25%,但长险首年期交保费同比下降18%。行业处于转型期,上半年新单、NBV高开低走。总体来看,代理人渠道经 过多年的粗放式发展,出现培训不足、展业难度增加、脱退加剧等问题,无法满足日益多元的客户需求,队伍质量仍需提升,而产品也呈现出同质 化的特征。因此亟须渠道转型、产品升级。但转型阵痛期仍存,目前来看,各家险企代理人数量下滑明显、新单和NBV增长乏力、保单继续率下降,险企正积极转型中,但效果不明显,仍需转型的进一步深化。

产险业务,车险综合改革前加速推广业务,7月、8月基数较高,单月产险保费普遍下滑。截至2021年8月,主要上市险企财险业务累计保费收入增速继续下滑:太保(4.3%)、人保(0.7%)、平安(-9.2%)。8月单月原保费收入均同比下滑:人保(-3.9%)、太保(-4.2%)、平安(-14.2%)。其中,人保财险主要险种8月单月保费增速差异明显:车险为(-10.8%)、为意健险为(11.7%)、为农险为(49.5%)。

截至2021年9月18日,10年期国债到期收益率约2.87%,较上年末下降27.12BP;750天移动平均线约为3.15%,较上年末下移10.21BP。保险板块估值处于历史底部,市场空间广阔、具备长期配置价值;但在行业转型阵痛期下,新单和总保费承压明显,负债端修复有待转型见效。

8月,上市险企保费数据显示,负债端压力不减,财险或迎回暖。1-8月,7家上市保险公司合计实现原保险保费收入19853.31亿元,其中中国平安、中国人保、中国人寿、中国太保、新华保险、中国太平和众安在线分别实现保费收入5317.85亿元、4117.32亿元、5043亿元、2715.67亿元、1189.38亿元、1323.89亿元和146.21亿元。

保费降幅进一步扩大,负债端压力不减。8月,7家上市险企合计实现保费收入1742.92亿元,同比下降6.84%,降幅较7月扩大3.31个百分点。分公司看,众安在线保费增速依旧亮眼,但除新华保险外,其余上市险企保费增速均出现不同程度的下滑,具体增速来看,众安在线(38.28%,前值为100.45%)、中国太平(-2.97%,前值为1.34%)、新华保险(-3.71%,前值为-10.09%)、中国人寿(-6.1%,前值为-2.95%)、中国平安(-6.55%,前值为-5.34%)、中国人保(-7.95%,前值为-5.55%)、中国太保(-11.46%,前值为-1.71%)。

人身险降幅再度扩大,寿险转型依旧在路上。8月6家上市险企共计实现人身险保费收入为1081.41亿元,同比-6.57%,降幅较7月扩大5.85百分点。分公司看,除中国太平依旧保持正增长外,其余上市险企人身险保费均出现下滑。具体来看,中国太平(+2.72%,前值6.08%)、中国平安(-0.95%,前值0.84%)、新华保险(-3.71%,前值-10.09%)、中国人寿(-6.10%,前值-2.95%)、中国太保(-16.25%,前值-3.04%)、中国人保(-22.90%,前值15.63%)。