银行理财或增配权益投资

作者: 方斐

随着“资管新规”过渡期大限将至,过渡期内的临时性的政策措施将随着过渡期结束而终止,资管行业将进入全面贯彻落实“资管新规”的新阶段。

2021年以来,《关于规范现金管理类理财产品管理有关事项的通知》、《理财公司理财产品销售管理暂行办法》等政策文件相继发布,理财公司理财产品流动性风险管理办法等进入公开征求意见阶段,后续关于理财产品信息披露、减值计提、关联交易等指引文件也有望陆续发布。随着监管政策的不断完善,必将推动理财业务进一步规范化发展。

按照监管政策精神,后续没有理财公司牌照的银行或被限制发行理财产品,目前,诸多城商行、农商行仍在积极申请理财公司牌照的进程中;另一方面,随着金融对外开放的深入推进,成立合资理财公司、引入外资战略投资者等模式已植入理财业务发展之中,后续外资布局理财公司的方式预计也更为多样和普遍。理财公司主体更加多元导致机构竞争强度提升,理财公司之间的竞争也将更加激烈。

规模增长是拉动理财中间业务收入的重要保障,各银行将通过丰富产品线布局提升客户黏性,进一步完善渠道提升投资便捷性,加强集团业务协同联动等方式推动理财业务稳增长。值得一提的是,代销渠道的扩展为各家理财公司提升客户触达能力,借助更强大的外部渠道做大资管AUM提供了可能。

规模变动有差异

2021年是资管新规过渡期的最后一年,也是理财业务转型的关键一年,各家机构在维稳规模的同时,也在大力推进净值化进程;与此同时,理财公司运营进一步理顺,市占率持续提升、产品体系更加丰富、渠道布局也更为多元。

数据显示,已经过去的过渡期内,银行理财规模大体平稳,净值型占比持续提升,净值转型再进一步。截至6月末,上市银行理财规模为22.7万亿元,同比增长3.7%,较年初小幅下降970亿元左右,规模大体持平。上市银行规模变化趋势与《中国银行业理财市场半年报告(2021年上)》(下称“《理财半年报》”)披露的全市场理财规模变化趋势大体一致。

虽然上市银行理财规模相对平稳,但不同个体规模变动呈现一定的差异性。上半年理财规模增速稳中略降,光大证券预计主要与以下三个因素有关:第一,随着资管新规过渡期行将结束,银行加大对存续老产品的整改力度,部分对同业投资、理财非标投资等通道业务进行了大幅压降;第二,客户对新产品接受程度具有差异性,部分银行过去对以现金管理类理财做大规模依赖度较高,在现金管理类理财逐步规范化的情况下,其他理财产品增长动能相对不足。理财托管中心数据显示,截至6月末,存续现金管理类理财规模仅比年初增长2.6%,规模增速明显放缓;第三,在净值型转化过程中,随着客户真实风险偏好回归,部分低风险偏好客户由理财回流存款,也有部分高风险偏好客户购买更高风险评级的理财或转向公募基金、股票等替代品种,各家银行由于客群结构、投资者教育等因素的差异,客户分流程度也会有所不同。

虽然整体规模相对平稳,但由于存量理财规模、老产品压降节奏、新发产品客户接受度等方面存在较大差异,各家银行规模变化呈现差异性,整体来看,零售业务特色鲜明的银行,理财规模增长趋势相对更好,预计主要与目前中国理财市场投资者绝对主力仍是个人投资者的结构有关。银行理财登记中心数据显示,截至6月末,理财投资者中个人投资者数量占比为99.61%,持有总金额占比为88.84%。

分银行类别看,国有银行规模小幅下降,邮储银行增速领先。六大行理财规模比年初下降5.7%至9.91万亿元,个别银行降幅相对较大,但绝对规模仍可观,预计主要与资管新规过渡期临近加速老产品整改有关。在股份制银行中,零售业务领先的招商银行、平安银行增速最快。股份制银行理财规模比年初增长3.9%至10.13万亿元,平安银行、招商银行增速较高,分别为16.6%、8.1%,这两家同时也是股份制银行中的零售标杆银行。与此同时,也有个别银行在推动理财规模上量的同时,加快存量压降,存续规模比年初有所下降。城商行、农商行多数实现规模正增长,因基数相对较小、历史包袱轻,部分银行理财规模增幅明显,如青岛银行、苏州银行增速分别为26.3%、18.1%,但也有银行规模仅小幅增长或基本持平。

随着理财整改工作的推进,保本理财持续压降,兴业银行、杭州银行、上海银行等多家银行自2020年起就陆续宣布保本理财清零。《理财半年报》显示,截至6月末,保本型产品存续余额同比减少90.68%至1500亿元。从上市银行年报来看,国有银行仍有较小规模的保本理财发行和存续,国有行保本理财尚未清零,或囿于存量规模较大,在稳步推进整改压降的过程中,需要更多的时间妥善处理存量理财项下资产。

随着银行理财净值型占比的逐渐提升,上市银行净值化率进一步提升。截至6月末,披露可比数据的上市银行平均净值化比例为83%,江苏银行、青岛银行、长沙银行等城商行净值型占比已超90%。《理财半年报》显示,净值型产品占比比年初提升11.75个百分点至79.03%,样本上市银行净值化率相对更高。净值型产品占比提升主要受益于两方面的因素:一方面,净值型产品发行力度显著高于整体规模增速,例如净值化率提升较快的成都银行,存续净值型理财比年初增长81.71%至457.03亿元,同期非保本理财整体增速为 9.3%;另一方面,银行加快了不合格老产品的压降与转化。

随着银行表外资产回表的持续推进,银行整体表外风险正得到有序化解。

对于银行表外资产中有部分已形成实质性不良或具有违约性质,政策允许已违约的类信贷资产回表,并通过核销、批量转让等方式进行处置。在通常情况下,银行会通过过去理财超额收益累积形成的准备金逐渐消化掉表外问题资产,对于难以覆盖的部分,也可能消耗母行一些资金进行相应核销处置。

从上市银行情况来看,2020年,上市银行主动加大了表内外不良资产的拨备和处置力度,部分银行对表外理财进行损失计提,平安银行基本完成表外理财存量不良资产回表和处置等工作;2021年上半年,上市银行继续推动表外风险化解,例如民生银行对符合条件的理财风险资产有序推进回表处置,对已回表资产进行严格风险匹配、相应计提风险准备,同时继续强化清收处置;中信银行半年报显示,计提金融投资减值损失108.77亿元,同比增长62.85%,主要是对回表的理财资产按照风险情况计提了减值损失。随着银行表外资产回表的持续推进,银行整体表外风险正得到有序化解。

代销拓展收入来源

为了更好地刻画理财业务综合中间业务收入的贡献,光大证券观察了两种口径中收数据:一是狭义口径,即主要与集团非保本理财规模相对应的理财手续费收入,通常包括投资管理、销售及托管等,我们以“表外理财手续费收入/表外理财规模”刻画手续费率,2021年上半年手续费率与2020年同期基本持平,因此,理财规模仍是手续费增长的核心驱动因素。二是广义口径,即除了狭义口径外,进一步纳入代销他行理财产品等获得的代销费、咨询服务费等代理业务收入,考察整体理财业务中收贡献。随着理财公司之间产品代销更为普遍,相较过去母行仅销售自家行产品为主,大幅拓宽了理财销售渠道。对于代销银行来说,理财中收来源随之拓展。例如,招商银行2021年半年报显示,代销理财收入同比增长32.56%至28.74亿元,同期狭义口径的理财中收为58.76亿元,由此可见,理财规模是重要支撑,代销收入显著增厚了广义理财业务的收入。

上半年,理财公司积极拓展代销渠道,平安理财在深化与母行销售渠道合作的同时,适度拓展代销渠道;交银理财实现行外代销产品余额1764.11亿元,占比为17.13%。根据《理财公司理财产品销售管理暂行办法》,现阶段除发行产品的理财公司外,仅允许理财公司和吸收公众存款的银行业金融机构代销,暂时没有放开券商、第三方财富管理公司、互联网平台等代销。未来,随着投资者教育深化、净值型产品接受程度提升,销售渠道具有进一步拓展空间,渠道竞争格局也将随之变化。

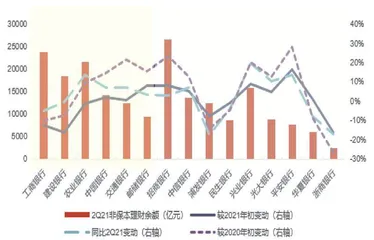

图1:2Q21国股银行存续理财规模及规模变化

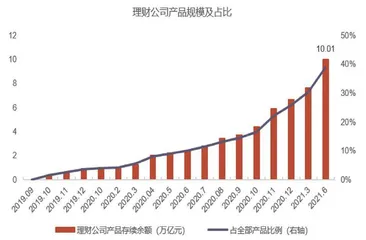

图2:理财公司产品规模及占比持续提升

从短期来看,利好渠道能力强的大中型银行。母行是理财公司最重要的禀赋优势及代销渠道,理财子公司在母行渠道基础上,主要有同业代销和直销渠道两种拓展方式。据《理财半年报》披露,上半年,共有92家银行及理财公司发行了可供其他机构代销的产品,669家机构开展了银行理财代销业务,代销总金额为1.48万亿元。从代销机构来看,国有银行和股份制银行代销金额合计占比为63.84%,处于市场领先地位。受益于强大代销能力带来的中收贡献,以及产品端与渠道端优势的正向强化,未来具有渠道优势的大中型银行竞争优势将进一步凸显,呈现“强者恒强”的竞争格局。

直销渠道目前仍处于萌芽期,招银理财、光大理财等建立了网站提供产品信息,但是到购买环节仍需跳转至母行平台。青岛银行于2020年推出了国内首款理财子公司直销移动客户端,在城商行异地扩张相对受限的情况下,通过下设理财子公司自建直销客户端,提供了触达更广阔客群的可能性。在尚未开放其他平台竞争阶段,是构建直销渠道的好时机,当然也不排除部分理财公司在权衡成本收入后,战略性放弃直销渠道布局。从中长期来看,代销渠道将更加多元,直销渠道或破冰,渠道格局可能重塑。随着理财产品转型发展的推进及投资者教育的深入,理财产品销售机构范围也有望进一步扩展至其他金融机构和专业机构,暂时没有放开的券商、第三方财富管理公司、互联网平台等有望入局,届时理财产品销售也有望渗透至更加长尾的客群。同时,实力较强的理财公司或实现直销渠道破冰。

近年来,上市银行纷纷加大了金融科技投入力度,体现在理财业务上,借助金融科技赋能,有助于提供更精细的客户画像、更有效的资产配置、更便捷的客户体验,全方位提升客户的财富管理业务体验。上半年,理财销售的线上化趋势进一步加强,一方面,线上销售占比持续提升;另一方面,线上化的服务方式也更加普及和智能,更加聚焦大财富管理概念,而不局限于传统的银行理财产品销售。

随着理财规模的快速增长,机构主体更为多元。截至8月末,银行理财公司已获批29家(含合资理财公司),21家已正式开业;其中,继2020年中银理财、建信理财宣告与海外资管机构合资设立理财公司后,2021年交银理财与施罗德、工银理财与高盛合资成立理财公司双双获批。

截至6月末,理财公司存续产品规模升至10.01万亿元,规模季环比增长31.5%,规模占比季环比提升8.4个百分点至38.8%,稳居第一大理财机构。在公司层面,随着母行产品向子公司划转持续推动、新产品发行逐步上量,理财公司存续产品规模持续增长。截至6月末,招银理财规模已达到2.64万亿元,工银理财、农银理财规模则突破1万亿元,建信理财、中银理财、光大理财等规模向1万亿元迈进。上半年,披露净利润的理财公司表观均实现盈利,但由于各家理财公司成本收益确认口径存在一定差异、成立时间也有所不同,尚不能用于对比各家盈利能力。

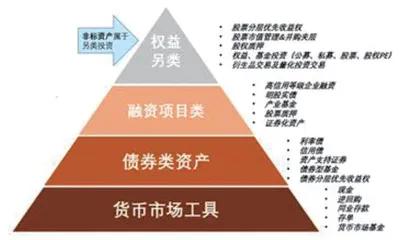

图3:非标投资受约束情况下,权益投资是增厚收益的必然之选

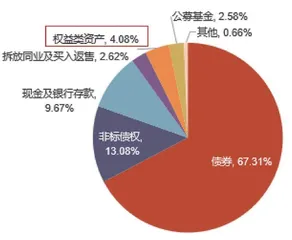

图4:非保本理财资产配置中,权益资产占比仅4%左右