用数据解读你不知道的REITs(上)

作者: 杜丽虹截至2020年底,美国上市交易的REITs共223只,总股权市值约1.2万亿美元,较2019年下降6%,加上非交易型REITs,美国公募REITs合计拥有资产约2.5万亿美元。私募REITs近年来也发展迅速,全美有2000多只私募REITs,拥有资产总值近万亿美元。截至2020年底,美国私募和公募REITs合计拥有近3.5万亿美元的物业资产,拥有50多万栋建筑。到2021年6月底,美国REITs的总股权市值已接近1.5万亿美元。

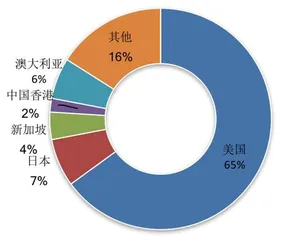

就全球来看,截至2019年底,全球REITs总股权市值约1.7万亿美元,其中,美国占65%,亚洲占13%,加上澳大利亚的话,亚太区合计占比接近20%,英、法、德等欧洲市场合计占16%。

亚洲已经成为北美之外最重要的REITs市场,2020年受疫情影响,为支持REITs市场发展,香港和新加坡政府都放宽了对REITs的政策限制,印度也在2019年推出两只办公物业REIT,2021年又有一只办公物业REIT和两只基础设施REIT发行上市,中国内地的REITs市场则正在萌芽之中。截至2020年底,亚洲市场共有REITs 185只,总市值达2814亿美元,较2019年下跌约5%,其中,日本、新加坡和中国香港合计占到总市值的90%以上。

图1:全球REITs市场的市值分布(2019年)

图2:亚洲REITs的市值分布(2020年底)

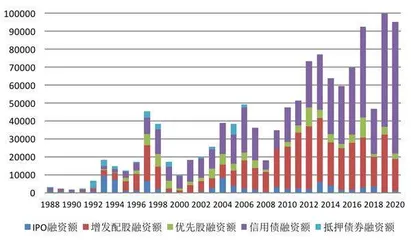

图3:美国REITs自2008年以来的资本市场累计融资额分布

REITs市场总融资额

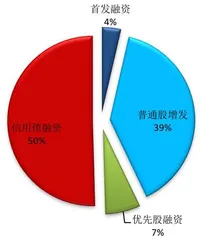

截至2020年12月底,过去三十年,北美REITs已累计从资本市场融资超1.2万亿美元,其中,约50%来自于股票和优先股融资,50%来自于债券融资;而过去十年的资本市场累计融资总额也达到7400亿美元,其中,48%来自于股权融资,52%来自于债券融资。

具体来说,过去三十年,北美累计有300多只REITs IPO上市,首发融资780亿美元;股权增发融资3000多次,累计融资近5500亿美元;债券融资2000多次,累计融资6000多亿美元。而自2008年金融危机以来,有90多只REITs IPO上市,首发融资近300亿美元;股权增发融资近1400次,累计融资近3900亿美元;债券融资近千次,累计融资4200亿美元。

2020年,尽管受到疫情冲击,但美国市场仍有4只REITs首发上市,融资9亿美元,年内REITs股权增发融资260亿美元,债券融资730亿美元,全年合计通过资本市场融资1000亿美元;2021年1-6月,北美REITs又累计通过资本市场融资466亿美元,其中股权融资220亿美元,债券融资246亿美元——在持续低息环境下,债券融资已成为北美REITs最主要的融资手段。

REITs市场的并购活动

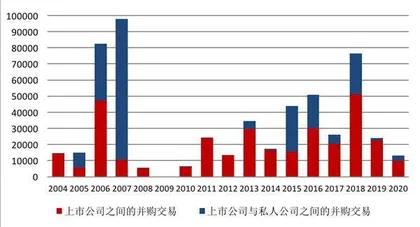

自2004年以来,北美REITs公司的并购交易总额达到5700多亿美元,其中,60%是上市公司之间的并购,40%是上市公司和私人企业之间的并购交易;而2008年以来,REITs公司的并购交易总额也达到3300多亿美元,其中,73%是上市公司之间的并购交易,27%是上市公司与私人企业之间的并购交易。

2020年受疫情冲击,并购活动减少,全年北美REITs公司的并购交易总额仅为130亿美元,较2019年减少了45%,更显著低于2018年,其中,75%为上市公司之间的并购交易,25%为上市公司与私人企业之间的并购交易。不过,随着疫苗的普及,2021年REITs并购市场重新活跃,上半年的并购交易总额就达到385亿美元,其中68%是上市公司之间的并购交易,32%是上市公司与私人企业之间的并购交易。

图4:美国REITs的年度资本市场融资总额

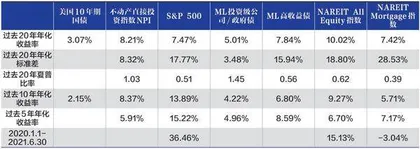

表1:REITs和其他主要投资工具的风险收益比较(截至2020年底)

2020年以来主要的并购交易包括:2020年初零售类REITs老大Simon Property Group对高端购物中心REIT Taubman Centers的收购,收购交易总额达到75亿美元;2021年4月社区商业中心巨头Kimco Realty宣布将对另一家社区商业中心REIT Weingarten Realty Investors发起收购,收购交易总值56亿美元;同样是在4月,独立店面REITs巨头Realty Income Corporation宣布对多元化REIT VEREIT的收购,收购交易总值超过170亿美元,收购后,Realty Income将会把两家公司的办公地产剥离出来成立一个公开交易的独立REIT;5月办公物业REIT Equity Commonwealth宣布将收购工业地产REIT Monmouth Real Estate Investment Corporation,交易总值34亿美元;6月又传出黑石将收购数据中心REIT QTS Realty Trust,收购交易总值也将接近80亿美元……

亚洲REITs市场的并购交易也没有间断,2020年1月雅诗阁公寓信托与腾飞酒店信托合并,成为亚洲最大的酒店信托;4月星狮物流工业信托与星狮商产信托合并;10月凯德商用新加坡信托与凯德商务产业信托合并,成为新加坡最大REIT;而领展也在2020年收购悉尼和伦敦甲级写字楼,向海外市场拓展;丰树北亚信托在2020年进入韩国市场收购写字楼资产;丰树物流信托则在2020年10月收购了中国区的22处物流园,总收购价达到人民币66亿元;凯德商用中国信托也在2020年11月宣布首次进军产业园区项目,收购位于中国区的五个产业园区和一处零售物业……

总之,REITs已不仅成为全球资本市场的重要投资工具,也成为投资性物业的重要资金来源,并将推动了商业地产市场的创新孵化和加速整合。

REITs在资产配置中的重要意义

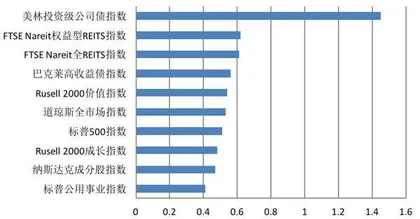

截至2020年底,北美所有权益型REITs过去40年的年化总回报率为11.22%,过去20年的年化总回报率为10.02%,而同期标普500指数的年化总回报率为7.47%,纳斯达克成分指数的年化总回报率为8.61%,美国投资级公司债及政府债的指数收益率为5.01%,高收益债指数的收益率为7.84%,代表不动产直接投资收益状况的NPI(NCREIP)指数年化收益率为8.21%——即,权益型REITs过去20年的年化总回报率超过了各主要投资工具。

经风险调整后,美国投资级债券指数的单位风险收益(夏普比率)最高,达到1.45,其次就是权益型REITs指数(虽然不动产直接投资指数的夏普比率更高,但由于其流动性较差,无法和REITS等证券投资工具进行直接的风险收益比较),单位风险回报达到0.62,排在第三的是高收益债指数,单位风险回报为0.56,再往后才是标普500指数,单位风险回报仅为0.51,而纳斯达克指数更低,只有0.47。这充分显示了REITs作为投资工具的风险回报优势。

有效改善养老金组合投资的风险收益状况

不仅风险回报高,REITs和其他投资工具的相关系数也较低,从而使其具有了组合投资的优势——作为现金、股票、债券之外的第四资产,在过去20年,NAREIT的权益REITs指数和标普500指数的相关系数为0.64倍,与美国投资级债券的相关系数更低,仅为0.08倍。

图5:北美REITs的年度并购交易额

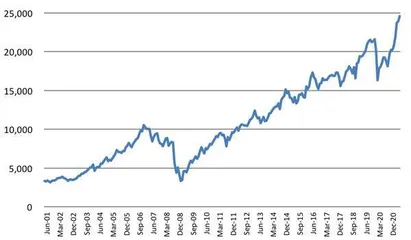

图6:过去20年北美权益型REITs的指数走势

图7:REITs和主要投资工具的风险调整后收益(夏普比率)比较(2000-2020)

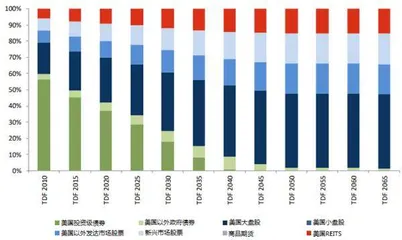

图8:不同退休日期的最优投资组合比较

根据Wilshire Funds Management在2020年的研究显示,在生命周期型养老基金(Target Date Fund)中引入REITs将能有效改善组合的风险回报状况。以一个15年后退休的养老基金投资方案为例,不引入REITs时,在风险可控的情况下使组合到期价值最大化的方案是“82%的股权投资+18%的固定收益投资”,具体包括“45.8%的美国大盘股组合+8.0%的美国小盘股组合+19.7%的美国以外发达市场股票组合+8.4%的新兴市场股票组合+3.0%的美国投资级债券组合+8.4%美国以外政府债组合+2.2%的通货膨胀保值债券(TIPs)+4.3%的高收益债组合”;该组合年化的波动风险为9.50%,年化收益率为10.02%,如果是在1975年买入1万美元的组合资产,则到2019年该组合总值将达到66.8万美元。

但如果在组合中引入北美REITs,则最优组合将变为“13.2%的北美REITs+71.5%的股权投资+15.3%的固定收益投资”,具体包括“13.2%的北美权益REITs+40.7%的美国大盘股组合+15.3%的美国以外发达市场股票组合+15.5%的新兴市场股票组合+8.1%的美国投资级债券组合+7.2%的美国以外政府债券组合”;该组合的年化波动风险为9.33%,略低于不含REITs的最优组合,而年化收益率则达到10.49%,高于不含REITs的最优组合;相应的,如果是在1975年买入1万美元的组合资产,则到2019年组合总值将达到80.5万美元,显著高于不含REITs的最优组合的期末价值。

实际上,REITs的风险收益不仅优于主流的资本市场投资工具,如果考虑成本费用的话,在另类投资产品中也具有鲜明优势。