类滞胀困局

作者: 廖宗魁

上世纪70年代的原油供给危机引发全球经济衰退依然历历在目,而当下全球或许正在经历新的一场能源危局,不得不让人心有余悸。

欧洲的能源压力越来越大,天然气价格创下历史新高,并推动欧洲电价大幅上涨,而且这种趋势还在全球蔓延。石油输出国组织(OPEC)秘书长巴尔金多表示,“欧洲和全球很多地方的能源危机敲响了警钟,一切都归结到整个石油和天然气行业投资 的问题上。”

在国内,煤价也升至历史最高,动力煤期货价格比疫情时的低点暴涨了近200%,电价上调已成必然。在能耗双控和煤炭供需缺口加大的背景下,近期各地纷纷出现了大规模的“拉闸限电”。

全球能源危局加剧了全球通胀的压力,欧美CPI节节攀升或将加速其货币政策的紧缩。国内上游资源品价格依然居高不下,但经济已经显露较大的下行压力,“类滞胀”的格局愈发明显,急需政策破局。

如果说年初大宗商品价格的上涨,资本市场是非常欢迎的,因为这是全球经济复苏所推动的,市场乐见这种“再通胀”逻辑。而如今的能源价格大涨,更多是由于供给约束造成,通胀的上升可能会扼杀本就脆弱的全球经济复苏。

“类滞胀”的担忧弥漫着整个资本市场,全球股市的波动有所加大。美股出现了年内最大的一次调整,而且风险偏好的下降逐步蔓延到了全球其他金融市场。

油荒、气荒到电荒

全球市场进入金秋10月,但比以往显得更加躁动不安。

截至10月8日,布伦特原油期货价格上升至82.5美元/桶,创下三年新高,比疫情底部上涨了310%。与此同时,天然气价格也在直线飙升,IPE英国天然气期货价格攀升至约300便士/色姆;NYMEX天然气期货价格一度攀升至6.46美元/mmBtu,创下2010年10月以来的新高,从疫情底部反弹了超300%。

原油和天然气价格大涨也引发了全球市场的一些恐慌,风险偏好有所下降。标普500指数在10月4日一度下探4279点,比9月初的高位回调了5.8%,这是美股2021年以来最大的一次回调。欧洲股市也有明显调整,并蔓延至亚太市场,德国DAX指数回调至14818点,比前期高点下跌了7.5%;日经指数跌至27293点,比前期高位下跌了11.4%。

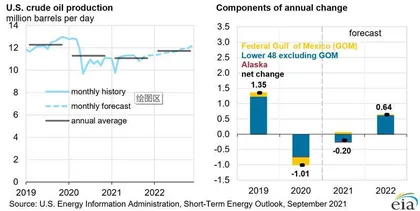

库存偏低和供给收紧是油价上升的主要推动力。东吴证券认为,飓风过境导致美国原油产出超预期下跌。在此次OPEC+会议决定不增产后,可以预期到2021年11月原油市场的供应收紧仍难以缓解。原油库存处于五年来同期的低位,鉴于2018年同期油价已突破80美元,这意味着当前油价在80美元是具有支撑的,如果原油库存指标进一步下探,则油价仍有可能进一步上涨。

西部证券分析,2020年7月以来美国原油已开未完钻井数骤降,表明过去一年多美国页岩油方面未增加资本开支,这也是高油价背景下美国原油供给始终未能快速恢复至疫前的主因。预计2022年油价有望突破90美元/桶。

为什么页岩油相关企业不肯增加资本开支呢? 4月22日,拜登政府宣布美国到2030年将温室气体排放量比2005年减少50%-52%。申万宏源认为,“环保理念”的执政思路已逐渐成为约束页岩油供给恢复新的因素。且根据最新的拜登加税计划,将恢复超级基金、对原油征收额外消费税,旨在遏制页岩油发展,促进国内低碳转型。

高盛也表示,如果2021年冬天比往年寒冷,近期油价可能加速上涨,每桶价格飙升至90美元。

不同能源价格存在较强的联动性,因为在一定的价格下,不同能源之间具有替代性。所以,我们往往会看到油价和天然气价格同步上涨。比如在2018年布伦特油价突破80美元/桶时,NYMEX天然气期货价格也上涨至4.5美元/mmBtu。

但这一次天然气价格的上涨却远超以往对应油价的范围,加剧了全球能源的危机,因为天然气在欧美能源消耗中的占比非常高。

为什么欧洲的天然气会出现如此严重的供需错配呢?

一方面,由于疫情的影响,很多天然气厂商都大幅减产,但疫情后经济得到恢复,对天然气的需求则大大超出了预期,供应没有得到及时的补充。比如,Equinor是挪威最大的天然气生产商,也是欧洲第二大天然气供应商,Equinor最大的气田,也是欧洲最大的气田。Hammerfest LNG自2020年10月开始停工检修,预期要到2022年3月才能复产。该气田日产量达1800万平方米天然气,其停产对欧洲天然气供给影响较大。

另一方面,欧洲这些年也在致力于减碳,这不断加大对低碳能源(天然气)的需求。从环保的角度看,天然气是更为低碳的能源,因为它在电力生产中排放的二氧化碳比煤炭要少50%-65%,欧洲电力的第一大来源就是天然气。

国际能源署(IEA)直接呼吁俄罗斯增加天然气供给,“俄罗斯可以采取更多措施,增加对欧洲的天然气供应,确保库存达到足够的水平,为即将到来的冬季供暖季节做准备,这也是俄罗斯展示其作为欧洲市场可靠供应商的一个机会。”

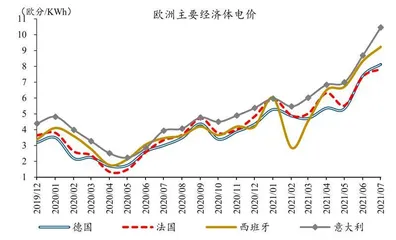

在天然气大幅上涨的背景下,欧美电价自然也就水涨船高了,“电荒”呈现蔓延之势。意大利、西班牙、德国、法国电价已分别涨至10.5、9.2、8.1、7.8欧分/度,较一年前涨幅高达166%、167%、170%、134%。与欧洲相似,美国电价也大幅上涨。截至7月,美国每度电的平均零售价格达到了11.3美分,高出过去三年同期水平,居民用电每度电价更是涨至13.9美分/度,创下历史新高。

图1:天然气和原油价格大幅上涨

图2:美国原油产量仍明显低于疫情前

开源证券指出,全球产业链高度融合下,欧美能源危机,也通过能源品价格上涨等通道,向全球加速蔓延。9月以来,巴西、印度等新兴经济体,也被卷入欧美能源危机的“漩涡”中。

OPEC秘书长巴尔金多对当前的能源紧缺发出了警告:如果减少碳排放,转向可再生能源导致开发和采掘新油田和气田的投资减少,那么全球就会面临能源价格更大的波动风险。

开源证券进一步判断,短期来看,随着冬季到来、整体用电季节性回升,叠加传统能源品供应难明显扩张,全球能源危机或将进一步发酵。中长期而言,全球“碳中和”背景下,传统能源产能日益萎缩与绿色新能源供给波动较大的交织影响下,能源危机的爆发可能变得更加频繁。

煤荒引发拉闸限电

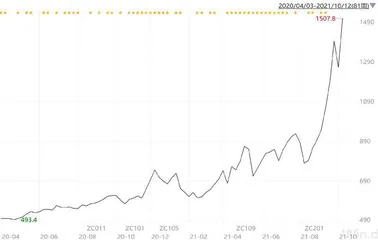

与国际上出现的油荒、气荒和电荒类似,国内则出现了“煤荒”。动力煤期货价格已经上涨至1500元/吨以上,创历史新高,比疫情时的低点上涨超200%。

煤价上涨如此凶猛可能更多来自供给方面的原因。2021年以来,国内煤炭产量增长缓慢,3-8月原煤产量同比仅增长0.3%,远低于过去几年3%左右的平均增长。在环保限产力度趋严的背景下,各主要煤炭产区增产较为缓慢。此外,进口的限制也大大制约了动力煤的供给,1-7月煤进口数量同比下降23.1%。

图3:疫情后欧洲电价大幅上涨

图4:国内动力煤价格快速大幅攀升

中国的火力发电量占比超过70%,而火力发电量中接近90%使用的是煤炭。煤炭价格的大幅快速上涨,无疑大大增加了火力发电的成本,电价上涨的预期变得愈发浓烈。

10月8日,国务院总理李克强主持召开国务院常务会议,进一步部署做好今冬明春电力和煤炭等供应,保障群众基本生活和经济平稳运行。会议强调,将市场交易电价上下浮动范围由分别不超过10%、15%,调整为原则上均不超过20%,并做好分类调节,对高耗能行业可由市场交易形成价格,不受上浮20%的限制。

由“煤荒”进一步演变成了较大规模的拉闸限电。5月份以来,多个省份宣布针对“两高”企业拉闸限电,进入9月限电省份数量进一步增加,并且部分地区波及居民用电。

华西证券认为,根据拉闸限电省份的特征可以将其分成两类,一类是能耗双控晴雨表中标红或标黄的省份进行的主动限电,另外一类是缺煤、缺电较为严重的省份进行的被动限电。8月12日,国家发改委发布《2021年上半年各地区能耗双控目标完成情况晴雨表》,其中处于一级警戒状态的云南、广东、江苏、青海等双控目标完成情况较差的省份均在此次限电行列。另外一类是能耗双控完成情况较好,但是本身缺煤、缺电较为严重的省份,比如山东、吉林、辽宁。

全球通胀风险加剧

不论是油荒、气荒,还是煤荒、电荒,都会带来生产与生活成本的上升,推动全球通胀上升。

2021年以来,欧美通胀都在快速攀升,并创下近十年来的新高。8月美国CPI同比增长5.3%,比2020年底上升了3.9个百分点,已经连续四个月高于5%,这明显高于美联储的合意通胀目标水平;9月德国CPI同比增长4.1%,比2020年底上升了4.4个百分点,创下1994年以来的最高水平。

美国的通胀预期也在不断升温。5月以来,纽约联储调查的消费者未来1年的通胀预期持续走高,从4月的3.2%上升至9月的5.2%。最新的SPF调查数据显示,三季度专业人士未来五年的通胀预期大幅升温,从二季度的2.29%上升至三季度2.48%,创下2007年以来的记录新高。

国泰君安分析称,能源价格占欧洲的CPI的直接权重约为1%,但是通过下游传导,对广泛的生活价格产生影响,如运输服务等。因此历史上欧洲的能源CPI与整体CPI的波动基本同步。由于欧洲能源紧缺,当前美国的天然气价格也出现暴涨,尽管美国在页岩气的支撑下,基本可以实现内部的供需平衡。总体看,能源危机的冲击将导致全球通胀压力加大。

除了短期通胀的上升,更让人不安的联想是,这一次的能源危机会不会出现上世纪70年代两次石油危机时那样,引发欧美经济陷入滞胀。

能源价格的上涨如果不能及时传导到下游,很多企业生产成本的上升就无法消化,只能被迫削减规模或面临倒闭。国泰君安认为,能源价格大涨可能会导致出现工业减产,冲击经济增长。

上世纪30年代的大萧条和70年代的滞胀被认为是宏观经济领域的两大黑暗时刻,前者主要由需求的大幅塌陷引发经济大衰退和通缩,后者则是由于供给因素引发经济衰退和滞胀。