保险负债端拐点未现

作者: 方斐9月,上市险企寿险业务(太保寿+平安寿+国寿+新华+太平寿+人保寿,下同)原保费 收入合计1333亿元,同比增速为-2.55%;产险业务(人保产+平安产+太保产+太平产,下同)原保费收入合计755亿元,同比增速为-4.93%。1-9月,上市险企寿险业务原保费收入累计实现14372亿元,同比增速为-0.21%,产险业务原保费收入累计实现6842亿元,同比增速为-2.20%。

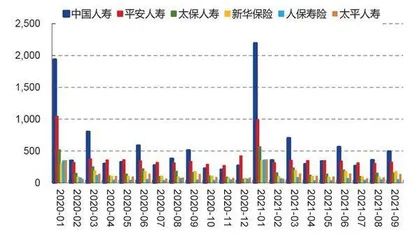

分不同主体来看,在寿险方面,9月,人保寿保费同比增速为9.69%,涨幅最高,1-9月,太平寿保费同比增速为2.83%,涨幅最高。9月,太保寿保费收入为153亿元,同比下降5.55%;平安寿为325亿元,同比下降3.40%;中国人寿为491亿元,同比下降3.35%;新华保险为176亿元,同比下降0.74%;太平寿为138亿元,同比下降0.42%;人保寿为50亿元,同比增长9.69%。

1-9月,太保寿保费收入为1817亿元,同比下降0.61%;平安寿为3645亿元,同比下降3.46%;中国人寿为5534亿元,同比增长1.80%;新华保险为1366亿元,同比增长1.64%;太平寿为1231亿元,同比增长2.83%;人保寿为779亿元,同比下降5.09%。

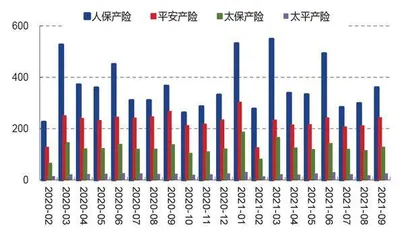

在产险方面,9月,太平产保费同比增速为4.02%,涨幅最高,1-9月,太保产保费同比增速为2.92%,涨幅最高。9月,人保产保费收入为360亿元,同比下降1.65%;平安产为242亿元,同比下降9.17%;太保产为128亿元,同比下降7.02%;太平产为26亿元,同比增长4.02%。1-9月,人保产保费收入为3458亿元,同比增长0.47%;平安产为1993 亿元,同比下降9.18%;太保产为1180亿元,同比增长2.92%;太平产为211亿元,同比下降1.01%。

1-9月,平安新单保费负增长,太平表现较好。1-9月,平安个险新单保费收入为963亿元,同比下降1.53%,代理人持续流失叠加惠民保、其他保险公司高现金价值的增额寿等产品冲击以及疫情持续反复下,终端需求疲弱是新单负增长的主要原因。不过,寿险行业改革也在持续深化,10月16日,平安发布“招‘才’季”规划招募培养“优+”代理人,助力代理人提质增效。太平新领导班子实施的主动战略效果逐渐显现,主要表现在代理人增长(中报较年初增加0.74万人)、保费增长(1-9月寿险同比增长2.83%)、NBV增长(中报同比增长41.7%),业务发展态势良好。

10月以来,保险股估值迎来阶段性修复,华夏幸福债务重组方案落地,地产行业风险对投资端压制有所缓解是主因。目前负债端保费数据尚未改善,未来需密切关注代理人、开门红等先行指标,以期及时捕捉行业拐点。

负债端压力犹存

根据已公布的上市险企9月保费数据,1-9月,7家上市保险公司合计实现原保险保费收入22004.39亿元,其中,中国平安、中国人保、中国人寿、中国太保、新华保险、中国太平和众安在线分别实现保费收入5913.40亿元、4543.82亿元、5534.00亿元、2996.78亿元、1365.62亿元、1492.75亿元和158.02亿元。

9月,7家上市险企合计实现保费收入2151.07亿元,同比下降4.27%,降幅较8月收窄2.57个百分点。分公司来看,除中国平安和众安在线外,其余上市险企保费增速均出现不同程度的回暖,在具体增速方面,中国太平为0.31%,前值为-2.97%;新华保险为-0.74%,前值为-3.71%;中国人保为-1.36%,前值为-7.95%;中国人寿为-3.35%,前值为-6.10%;中国太保为-6.22%,前值为-11.46%;中国平安为-7.76%,前值为-6.55%;众安在线为-23.59%,前值为38.28%。总体来看,尽管保费降幅有所收窄,但负债端整体压力仍存。

图1:上市险企寿险月度保费(亿元)

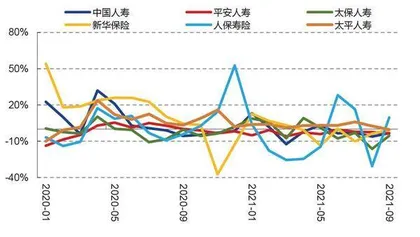

图2:上市险企寿险月度保费增速

受益低基数,人身险增速压力有所缓解。9月,6家上市险企共计实现人身险保费收入1383.90亿元,同比下降3.71%,降幅较8月收窄2.86个百分点。分公司看,受益于2020年同期部分公司提前备战2021年开门红,除中国平安外,其余上市险企人身险增速均出现不同程度的回暖。具体来看,中国人保为0.22%,前值为-22.90%;中国太平为-0.32%,前值为2.72%;新华保险为-0.74%,前值为-3.71%;中国人寿为-3.35%,前值为-6.10%;中国太保为-5.55%,前值为-16.25%;中国平安为-6.77%,前值为-0.95%。

财产险增速边际回暖态势显现。9月,5家上市险企实现财险保费收入共计767.18亿元,同比下降5.28%,降幅较8月收窄2个百分点。分公司看,除众安财险和太保财险保费降幅出现扩大外,其余上市财险增速均出现回暖,太平财险增速更是由负转正。具体来看,太平财险为4.02%,前值为-23.81%;中国财险为-1.65%,前值为-3.88%;太保财险为-7.02%,前值为-4.21%;平安财险为-9.17%,前值为-14.18%;众安财险为-23.59%,前值为38.28%。考虑车险费用综合改革一周年已满,四季度车险保费基数较低,财险增速边际好转态势或将延续。

分业务来看,寿险保费尚未改善,产险保费则迎来修复。1-9月数据显示,寿险累计保费增速继续收窄,9月单月保费增速表现各异,主要由于2020年开门红筹备时间不同、业务重心不同。

在寿险业务方面,截至2021年9月,主要上市险企寿险业务累计原保费收入增速仍持续走低:太平为2.8%、国寿为1.8%、新华为1.6%、太保为-0.6%、人保为-0.8%、平安为-3.6%;9月单月原保费收入增速各异:人保为0.2%、太平为-0.4%、新华为-0.7%、国寿为-3.3%、太保为-5.5%、平安为-14.3%。其中,人保9月累计长险首年期交保费同比增速为-11.5%;平安9月累计总新单保费同比增速为-3.8%、个险新单保费同比增速为-1.5%,2021年三季度单季同比增速分别为-11.0%、-12.3%,比二季度单季明显收窄。国寿十一后开启开门红预收工作,总体产品形态并无较大变化,主力产品仍包含养老社区的权益。总体来看,主要上市险企开门红启动时间推迟、2020年同期基数高、行业转型叠加队伍规模下滑,预计2022年开门红新单增长或将承压。

在产险业务方面,车险综合改革已满周年,2020年9月加速推广业务导致基数较高,预计基数效应将在10月起逐步消除。截至2021年9月,主要上市险企财险业务累计保费收入增速在高基数的影响之下继续下滑:太保为2.9%、人保为0.5%、平安为-9.2%。除太保外,9月单月原保费收入增速有所改善:人保为-1.6%、太保为-7.0%、平安为-9.2%。其中,平安车险2021年三季度单季保费同比增速为-10%,降幅比二季度走阔;人保财险主要险种9月单月保费增速差异明显:车险为-5.9%、意健险为-1.5%、农险为33.8%。

2月以来,上市险企负债端持续承压,虽然当前负债端改革曙光未现,但后续随着四季度各险企冲击年度目标和负债端低基数效应的展现,保费增速有望回暖。考虑近期资产端逐渐稳定,无风险收益率触底回升叠加地产政策可能边际转暖,后续保险估值有望修复,静待数据回暖。保险板块估值处于历史底部,市场空间广阔,具备长期配置价值;但在行业转型阵痛期下,新单和总保费承压明显,负债端修复有待转型见效。

资产端预期有所改善

1-9月,6家上市险企年累计实现寿险保费同比增速为-0.1%,1-8月增速为0.3%,其中,中国太平为2.8%、中国人寿为1.8%、新华保险为1.6%、中国太保为-0.6%、中国人保为-0.8%、中国平安为-3.6%。9月寿险保费同比增速为-3.7%,8月增速为-6.6%,其中,中国人保为0.2%、中国太平为-0.4%、新华保险为-0.7%、中国人寿为-3.3%、中国太保为-5.5%、中国平安为-6.8%。9月寿险保费同比表现有所分化,中国人寿、中国太保、新华保险、中国人保同比降幅有所修复,预计受基数不同影响。此外,预计9月储蓄型产品表现优于保障型产品,但未能填补保障型产品承压带来的缺口,寿险负债端仍处较弱态势。

具体来看,中国人保趸交保费带动9月新单同比降幅收敛,中国平安续期同比逐季修复。中国人保9月长险新单保费为22.5亿元,同比下降3.5%,与8月同比下降33.2%相比明显收敛,幅度为29.7个百分点,主要受趸交保费12.5亿元、同比增长42.6%带动,9月期交新单位9.9亿元,同比下降31.5%,8月为下降34.8%,仍然承压。中国平安2021年前9个月新业务保费为963亿元、同比下降1.5%,与2021前6个月同比增长2.3%及2021年前3个月同比增长19.1%相比继续放缓,续期保费逐季修复,为2021年前9个月同比增速为-3.6%、前6个月为-5.2%、前3个月为-11.4%。当前储蓄型产品销售情况优于保障型产品,保障需求复苏进展及代理人转型进展仍待观察,长期看保障型产品继续率仍优于储蓄型产品,且疫情对居民保险消费抑制存在缓解可能,负债端复苏存在一定基础。

车险综改对财险保费同比压制解除,预计后续车险与非车险将带动财险保费同比改善。9月,5家上市险企财险保费收入同比增速为-5.3%,比8月的-7.3%回升2个百分点,各险企保费表现分化,人保财险非车险同比增速为38.1%,带动整体保费的增长,车险保费增速为-5.9%,比8月的-10.8%有所收敛,平安财险、太保财险受2020年同期高基数的影响,同比增长承压,受7月、8月高增长后部分保单脱落及互联网保险监管政策趋严的影响,预计众安在线9月保费收入同比明显下降。各家险企9月财险保费同比增速分别为:太平财险为4.0%,8月为-23.8%;人保财险为-1.6%,8月为-3.9%;太保财险为-7.0%,8月为-4.2%;平安财险为-9.2%,8月为-14.2%;众安在线为-23.6%,8月为38.2%。9月以后,随着车险综改对保费同比压制将逐渐解除,预计2021年10月起车险与非车险将共同带动财险板块保费同比表现,具有定价优势的头部险企将受益。

尽管负债端复苏仍待观察,但资产端风险化解及利率回升利好估值修复。9月寿险保费收入同比表现分化,保障型需求仍未出现明显复苏,财险保费同比压制因素解除,车险与非车险有望带动保费同比改善。预计上市险企10月仍将推动2021年业务的发展,2022年开门红启动或有所延后。2021年10月15日,银保监发布《关于进一步丰富人身保险产品供给的指导意见》,有望加速保险行业产品创新。地产链条对于保险资产端压制有所缓解,10年期国债利率触底回升,10月18日升至3.04%,长端利率上升利好险企资产端预期改善,保险股估值有望逐步修复,而负债端拐点仍未看到,保费增长的弹性有待观察。

图3:上市险企产险月度保费(亿元)