兴业银行资产端收益率下行

作者: 刘链10月28日,兴业银行发布2021年三季报,前三季度,兴业银行实现营业收入1640亿元,同比增长8.1%;实现归母净利润640亿元,同比增长23.4%。

总体来看,兴业银行在前三季度的业绩表现基本符合预期,中收增长提速、利润延续高增长、盈利能力保持优异。前三季度,兴业银行实现归母净利润同比增长23.4%,与2021年上半年的23.1%基本持平,考虑到兴业银行营收增速小幅放缓而盈利增速却稳中有升,平安证券认为,这种营收降、盈利升的主要原因在于资产质量夯实前提下减值计提的放缓。

兴业银行营收增速保持相对平稳,前三季度实现营收同比增长8.1%,比上半年的8.9%略降,分结构来看,兴业银行前三季度实现利息净收入同比增长0.8%,上半年为6.5%,增速放缓明显,中间业务收入同比增长26.3%,上半年为23.9%,增速的进一步提升主要与投资银行和财富银行相关业务保持较快增长有关。与此同时,兴业银行的拨备计提压力受益于资产质量的改善边际有所缓解,前三季度拨备同比少提11.2%,上半年同比少提8.2%,在上半年少提的基础上三季度进一步放缓。

我们根据期初期末口径测算,兴业银行公司三季度单季净息差为1.74%,同口径下环比下降7BP,兴业银行息差的环比收窄主要是受到资产端定价下行的拖累,根据期初期末口径测算,兴业银行单季年化生息资产收益率为3.88%,环比下降5BP,仍未走出下行通道,与行业的整体趋势基本相符。

在资产端息差持续环比下行的同时,兴业银行负债端成本整体保持平稳,主要表现为存款增速的回升。根据期初期末口径测算,兴业银行三季度单季年化有息负债成本率为2.3%,环比上行1BP。展望下半年,考虑到宏观经济下行压力加大和降低融资成本的监管要求,预计兴业银行资产端定价仍有进一步下行的压力,负债端方面,在存款竞争加剧的背景下,预计负债端成本率改善的幅度比较有限。综合来看,从当前的宏观背景观察,对兴业银行息差拐点的判断仍有待观察。

值得注意的是,截至三季度末,兴业银行总资产同比增长11.5%,增速比二季度末提升4个百分点;贷款总额同比增长11.7%,比二季度末的11.5%仅提升2BP,基本保持平稳。负债端方面,存款增速有所提升,截至三季度末,兴业银行存款总额同比增长6.2%,比二季度末的2.2%提升4个百分点,增速较二季度明显改善。

兴业银行三季度末不良率为1.12%,环比二季度末下降3BP,延续了下降的趋势,继续保持2015年以来的最优水平。根据测算,兴业银行三季度单季年化不良生成率为1.07%,环比二季度下降70BP,不良生成进一步放缓表明不良新增的压力边际改善。不过,我们也观察到兴业银行三季度末的贷款关注率为1.47%,环比增加12BP,主要与个别企业资金链紧张逾期欠息有关,未来兴业银行资产质量的变化趋势有待进一步观察。兴业银行三季度末的拨备覆盖率为263%,环比提升6.1个百分点,拨贷比为2.94%,环比下降1BP,整体拨备覆盖水平仍然保持充裕,风险抵补能力提升且进一步夯实。

息差拖累净利息收入

根据中泰证券的分析,兴业银行三季报的亮点主要表现在净利润、中间业务收入和资产质量三个方面:首先,前三季度,兴业银行净利润同比保持23.4%的高增长。前三季度,兴业银行营收、拨备前利润增速总体保持平稳,其中非息收入增速靓丽,同时在优异的资产质量的加持下,净利润继续保持23.4%的同比高增长。

图1:21Q1-3利润增速稳中有升

图2:21Q1Q3盈利能力同比提升

其次,前三季度,兴业银行中间业务收入同比增速走阔至26%,占营收的比例为20.7%,主要是与投资银行和财富银行相关的手续费收入实现较快增长有关。与此同时,兴业银行净其他非息收入同比增速继续走阔至22%,主要是投资收益增长较多所致,三季度,兴业银行投资收益净增长68.6亿元。

最后,兴业银行资产质量保持平稳,不良双降,新生不良稳定在低位,安全边际继续夯实。截至三季度末,兴业银行拨备覆盖率环比提升至263.1%,拨贷比为2.94%;在经营和业绩向好的基础上,兴业银行资本充足率环比上升。截至三季度末,兴业银行核心一级资本充足率、一级资本充足率、资本充足率分别为9.54%、10.96%、12.92%,环比分别提升34BP、33BP、33BP。

至于三季报的不足指出,中泰证券认为在于兴业银行息差拖累三季度净利息收入环比下降0.5%。兴业银行三季度单季年化息差环比下行7BP,主要是资产端收益率下行拖累、同时负债端成本环比小幅抬升1BP所致。资产端预计有结构和利率两方面的因素,一方面,三季度投资类资产高增长,贷款占比有小幅下行;另一方面,经济下行压力下对公贷款需求有一定程度的减弱;与此同时,三季度票据有冲量,预计贷款收益率环比下行。负债端预计主要是结构因素,存款占比环比小幅下行两个百分点,同时从存款内部结构看,活期存款占比下行带动存款综合付息率有一定的上升。

前三季度,兴业银行营收、拨备前利润增速总体保持平稳,业绩整体保持平稳高增长,其中,非息收入增速靓丽,同时在优异的资产质量下,净利润继续保持23.5%的同比高增速。2021年一至三季度,兴业银行营收、PPOP、归母净利润同比增速分别为 10.6%、8.8%、8.0%,9.6%、8.5%、7.8%,13.7%、23.1%、23.5%。

如果进行一至三季度业绩累积同比增长拆分,结果如下:规模和拨备是兴业银行业绩的主要支撑,非息的贡献显著增强。正向贡献业绩因子为规模、非息、拨备;负向贡献因子为息差、成本、税收。细看各因子贡献的变化情况,边际对业绩贡献改善的是规模、非息、拨备对业绩的正向贡献继续增强,而成本和税收的负向贡献收窄。边际贡献减弱的是净息差环比收窄,对业绩负向贡献继续走阔。

三季度,兴业银行净利息收入环比下降0.5%,主要是息差拖累,生息资产规模环比增长4.9%。三季度单季年化息差环比下行7BP,主要是资产端收益率下行拖累,同时负债端成 本环比小幅抬升1BP。资产端收益率下行预计有结构和利率两方面的因素,一方面,三季度投资类资产高增长,贷款占比有小幅下行;另一方面,经济下行压力下对公贷款需求有一定程度的减弱,同时三季度票据有冲量,预计贷款收益率环比有下行。负债端付息率小幅上行预计主要是结构因素,存款占比环比小幅下行两个百分点,同时从存款内部结构看,活期存款占比下行带动存款综合付息率有一定的上升。在资产端和负债端的共同作用下,尤其是息差的拖累导致兴业银行三季度净利息收入环比下降0.5%。

从资产负债增速及结构来看,兴业银行零售和票据支撑信贷增长,同业负债继续发力。三季度,贷款和投资类资产环比增速均有走阔,支撑生息资产环比增长4.9%。贷款方面,兴业银行零售和票据支撑贷款保持不弱增速。零售贷款三季度环比增长1.9%,同比增速在2020年同期高基数下有一定程度的放缓,至10.2%。一般对公贷款需求仍相对偏弱,环比下降1%,票据则有一定的冲量,在前四个季度连续压降下,三季度环比增长55%。从信贷占比来看,兴业银行对公贷款和零售贷款占比环比小幅下降,使得总信贷占比环比小幅下降1.2个百分点至51.1%。债券投资方面,三季度有一定的发力,支撑资产规模环比保持高增速。债券投资环比增加8.7%,占比上升1.2个百分点至35.8%。此外,兴业银行同业资产和存放央行合计占比稳定在13%的水平。

值得注意的是负债端,兴业银行主动负债有一定程度的发力。三季度存款环比增长1.2%,主要是定期存款增长支撑,环比增长8.4%;活期存款环比下降7.2%,占比较二季度下降3.5个百分点至38.1%。在主动负债方面,兴业银行同业负债和发债均有增长,环比分别增长9.2%、11%。

资产质量稳定,主要体现为不良双降、拨备夯实。从不良维度来看,兴业银行不良双降,新生不良稳定在低位。三季度不良率为1.12%,环比继续下行3BP,是兴业银行2014年以来的最优水平。在核销转出增多的情况下,不良净生成率小幅上升,总体仍维持在0.76%的低位。不过,关注类贷款占比环比上行12BP至1.47%,未来不良压力或有小幅上升,主要是部分借款人因资金链紧张产生逾期欠息。但从绝对值水平来看,关注类贷款占比仍处于2014年以来的低位。安全边际继续夯实,兴业银行三季度拨备覆盖率环比提升6个百分点至263.1%,主要得益于分母端不良贷款的下降,拨贷比为2.94%,环比小幅下行1BP。

中间业务收入弥补缺口

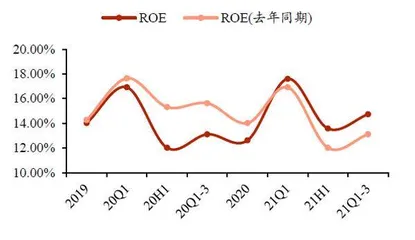

前三季度,兴业银行归母净利润同比增长23.4%,增速环比增加0.4个百分点;营收同比增长8.1%,增速环比下降0.9个百分点;ROE为14.7%,同比增加1.6个百分点;ROA为1.05%,同比增加10BP;不良率为1.12%,环比下降3BP,拨备覆盖率为263%,环比增加6个百分点。

单从盈利数据来看,兴业银行盈利增速稳中有升。前三季度年化ROE为14.7%,同比上升1.6个百分点;净利润同比增长23.4%,比上半年略升0.4个百分点;营收同比增长8.1%,比上半年放缓0.9个百分点。营收增速走弱主要是息差拖累所致。展望四季度,基数效应消退,叠加息差环比企稳,利息净收入压力有望缓解。

三季度,由于货币宽松息差环比显著扩张。拉长时间来看,兴业银行利息净收入两年复合增速为8.9%,营收两年复合增速为9.6%,均居股份制银行第三位,高基数效应在四季度将得到改善,净息差下行压力有望趋缓。

不过,兴业银行资产收益率下降值得关注,根据浙商证券的分析,主要有以下三个因素:第一,信贷需求较弱。新发放贷款利率仍未回升。第二,贷款结构变化。对公端,发力绿色贷款(较年初增长32%至4226亿元),置换部分高息资产。绿色贷款资产质量好、且有望受益于潜在的结构性货币政策工具,表面上资产收益率下降,实际上综合收益更高。零售端,投放节奏较平,四季度力度有望加大,有望带动新发放贷款利率企稳回升。第三,加大债券配置。债券投资环比增加8.7%,明显快于总资产4.8%和贷款2.6%的增速,相对低收益率的资产占比上升。

由于“商行+投行”战略成效持续性、成长性均超出市场预期,兴业银行中间业务收入强劲超出预期。预计上市股份行中收增速最快。前三季度,兴业银行中间业务收入同比增长26.3%,预计为上市股份制银行增速最快,且连续七个季度居股份制银行前二(其中五个季度第一),说明兴业银行“商行+投行”战略推进成色经得住时间的检验,且效果在持续显现。

另一方面,中间业务收入在高增长的前提下仍在加速。前三季度,兴业银行中间业务收入增速较上半年加速2.4个百分点;三季度中间业务收入增速为31%,较二季度加速16.4个百分点,主要得益于投行和财富业务的快速增长。截至三季度末,兴业银行理财规模为1.74万亿元,环比增长8%,较年初增长18%。展望未来,投行、财富、资管各业务线有望继续支撑中间业务收入的快速增长。

中间业务收入增速走阔叠加其他非息增速大幅提升,带动净非息收入同比增速走阔至24.6%。三季度末,兴业银行中间业务收入同比增速走阔至26%,占营收的比例为20.7%,主要是与投资银行和财富银行相关的手续费收入实现较快增长有关。在上半年转为正增长1.3%的基础上,兴业银行净其他非息收入同比增速继续走阔至22%,主要是投资收益增长较多,三季度投资收益净增长68.6亿元。兴业银行三季度单季年化成本收入比同比下行至23.2%,同比下降0.18个百分点,其中,业务管理费同比增长8.7%,增速较二季度小幅放缓。