拨备释放驱动银行业绩

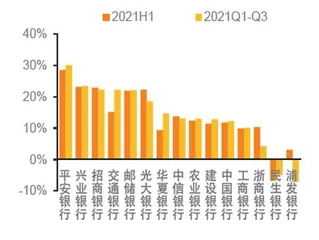

作者: 方斐上市银行2021年前三季度实现归母净利润同比增长13.6%,增速较上半年13%的同比增速继续上行,其中,营业收入(扣除其他成本)同比增长7.4%,增速较上半年5.9%的同比增速提升约1.5个百分点;三季度拨备计提力度同比仍是下降,推动净利润同比增速从拨备前的6.8%提升至拨备后的13.6%。从银行个体来看,三季报业绩同比增速靠前的是江苏银行(30.5%)、平安银行(30.1%)、张家港行(27%)、宁波银行(26.9%)、杭州银行(26.2%)。

从自上而下的收入、利润分解来看,上市银行前三季度利息净收入、手续费净收入同比分别增长4.4%、6.9%,上半年分别为4.8%、8.3%,利息净收入、手续费净收入增速有所放缓,前者预计主要受规模增速放缓的影响;手续费净收入增速的放缓预计与代理业务、理财业务收入增速放缓相关。三季度息差环比改善,部分对冲规模增速放缓的影响;此外,受基数的影响,三季度其他非息收入(主要是投资收益、以公允价值计量的金融资产估值)同比高增,使得前三季度营收(扣除其他成本)同比增速较上半年提升1.5个百分点。

从支出方面来看,前三季度,上市银行业务及营业费用同比增长9.1%,上半年为8.7%,在营收增速提升的情况下,前三季度拨备前利润同比增速为6.8%,上半年为4.9%,改善幅度略高于营收。三季度,银行业拨备计提力度减小,对应三季度单季年化信贷成本为 1.18%,2020年三季度为1.29%,前三季度累计计提的资产减值准备规模同比下降3.3%,降幅较上半年的-5.6%小幅收窄。因此,营收的持续修复以及存量不良出清后拨备计提压力减小,共同推动前三季度上市银行净利润实现13.6%的同比增长。从业绩驱动来看,拨备仍是最大的贡献,息差压力趋缓。

总体来看,上市银行三季度盈利改善持续,营收增速上行,息差企稳,资产质量稳健,营收表现向好以及拨备计提压力缓解带动前三季度归母净利润实现13.6%的同比增长,较上半年的13%小幅提升。城商行收入盈利整体表现较好。房地产政策边际改善,而部分房企债务风险暴露,再次引发市场对地产风险不确定性的担忧,不过,政策维稳底线目标明确,相关政策举措或持续,融资或边际缓和,关注市场预期的波动。从估值角度看,银行业估值仍处于历史低位,对于可能的负面风险已经充分反映,无论风险暴露出清或都好于预期,当前行业有明确的投资价值。

拨备计提贡献值最大

中银证券对上市银行2021年三季报净利润增速进行归因分析,从净利润增速驱动各主要要素分解来看,正贡献因子如下:1.计提的拨备损失对业绩正贡献9.2个百分点,是利润贡献最大的因素;2.其他非息收入(包括投资收益、公允价值变动等)对业绩正贡献5.4个百分点;3.规模增长正贡献业绩增长3.8个百分点;4.手续费净收入正贡献业绩增长2.1个百分点;而负贡献因子如下:1.息差负贡献业绩增长4.3个百分点;2.税收(营业税、所得税)负贡献业绩增长1.7个百分点;3.业务及管理费负贡献净利润增长1.2个百分点。

由此可见,拨备计提减少依然是上市银行三季报业绩的最大正贡献因子,其他非息收入的正贡献度提升,而息差的负贡献度下降。近期部分地产企业负面新闻引发市场担忧,但一方面监管政策释放维护房地产市场平稳发展的积极信号,部分地区涉房信贷投放速度亦有加快;另一方面,银行在2020年疫情冲击下夯实拨备基础加强自身风险抵御能力,目前银行资产质量风险可控,后续在经济结构转型升级阶段,仍需持续跟踪资产质量动态。

三季度银行息差环比提升1BP,主要由资产端收益率上行拉动所致。根据期初期末口径测算,三季度上市银行息差企稳,单季息差较二季度提升1BP至1.97%。其中,三季度资产端收益率环比上行3BP至3.7%,负债端成本率环比上行2BP至1.89%。从不同类型的银行息差表现来看,国有大行、农商行三季度息差环比分别上行3BP、4BP至1.97%、2.19%;股份制银行三季度息差环比持平为1.97%,城商行息差环比下行1BP至2.03%。

中银证券认为,三季度资产端收益率上行的因素包括以下两个方面:第一,资产结构的进一步优化,三季度资产端贷款占比提升;第二,信贷投放的季节性因素,一般而言,下半年零售信贷投放速度提升,预计较高收益率零售信贷投放力度加大对息差带来正面改善。

从负债端来看,2021年以来,货币政策和监管影响存款派生,各行揽储难度加大,推动负债端成本的上行。三季度银行规模增速放缓,存款压力持续。上市银行三季度生息资产规模同比增速较二季度放缓1.3个百分点至7.3%,贷款占比继续提升。从不同资产表现来看,上市银行三季度信贷同比增长11.1%,增速超过生息资产,带动三季度行业资产端信贷占生息资产比重较二季度进一步提升0.6个百分点至57.4%。但从趋势上来看,三季度上市银行11.1%的信贷同比增速较二季度的11.7%继续放缓。这周要是因为在房地产、地方平台融资监管以及三季度宏观经济增速放缓的背景下,合意信贷项目更为稀缺,银行风险偏好更趋审慎,有效融资需求不足。

从负债端来看,三季度揽储压力持续,在信贷增速放缓的情况下,上市银行三季度存款同比增速较二季度下行0.9个百分点至6.3%,其中,国有大行和农商行的存款同比增速较 二季度放缓1.7个百分点、2.3个百分点,而股份制银行、城商行的存款表现有所改善,同比增速较二季度提升1.5个百分点、0.5个百分点至6.4%、10.1%。从结构来看,为支持资产端的稳步扩张,负债端市场化负债同比增速超存款,三季度末存款占计息负债比重较二 季度的77.9%下行0.2个百分点至77.7%。

图1:国有行/股份行归母净利润同比增速

图2:不同区域城商行归母净利润同比增带

在非息收入方面,手续费收入增速放缓,其他非息收入基数效应下高增。前三季度上市银行手续费净收入同比增长7.0%,增速较上半年8.3%放缓2.8个百分点,预计三季度代理业务发展放缓。其中,国有大行、股份制银行、城商行、农商行的手续费净收入同比增速分别较上半年放缓1.3个百分点、1.7个百分点、0.7个百分点、5.6个百分点至5.4%、9.4%、8.5%、2.8%。在营收增速提升的背景下,上市银行上半年手续费净收入占营收的比重较上半年下行1个百分点至15.1%。

从其他非息净收入表现来看,在2020年低基数的影响下,上市银行相关收入同比增长 32.1%,表现较上半年9.3%有所改善;其中,投资收益、公允价值变动合计同比增长39.6%。从收入结构来看,前三季度其他非息净收入占营收比重为12.8%,较上半年的12.4%小幅提升。

前三季度,上市银行业务及管理费同比增长9.1%,较上半年的8.7%提升,或与金融科技投入加大有关,随着疫情的常态化,线下业务开展力度加大、相关成本投入也随之增加。前三季度上市银行成本收入比为25.6%,较2020年同期上行0.4个百分点。成本收入比较低的银行有上海银行(19.1%)、郑州银行(19.9%)、工商银行(20.1%)。

三季度上市银行资产质量指标表现向好,不良率环比下行1BP至1.39%。根据测算,三季度上市银行年化不良生成率环比二季度下行16BP至0.86%,同比下行41BP,不良生成率同比改善以及绝对水平处于低位反映出上市银行在经历2020年存量不良资产出清后,资产质量包袱减小,指标表现优异。关注经济结构转型以及地产、平台融资政策变化及对资产质量的影响。

从拨备计提来看,在资产质量稳健的背景下,三季度银行拨备计提力度减小,三季度信贷成本为1.18%,2020年同期为1.29%,环比二季度下行18BP;拨贷比环比二季度小幅提升 3BP至3.19%,拨备覆盖率环比提升5个百分点至230%,拨备基础进一步夯实。从个体来看,城商行农商行的拨备覆盖率绝对水平较高,拨备覆盖率保持行业第一梯队,其中,杭州银行为559%、常熟银行为521%、宁波银行为515%、 无锡银行为459%;而宁波银行(0.79%)、邮储银行(0.83%)、常熟银行(0.9%)、南京银行(0.91%)的不良率保持上市银行较低水平。

中银证券仍然沿用过去四个季度平均信贷成本与核销前不良净生成率的比例来模拟行业拨备计提的充足性。以100%为分界线,以上为拨备能够覆盖当期发生不良,以下为不能覆盖新发生风险,即净利润增长在透支存量拨备。从上市银行整体来看,2017年以来均维持在100%以上,显示出银行的拨备对当期不良的覆盖水平不断提升。

在上市银行三季度盈利能力改善的背景下,三季度上市银行的核心一级资本充足率水平环比提升0.25个百分点至11%。从个体来看,国有大行、股份制银行中的招商银行、城商行、农商行中的江阴银行的核心一级资本充足率水平较高。但也有个别银行核心一级资本充足率低于8.5%,接近7.5%的监管红线,如成都银行、青岛银行、浙商银行、无锡银行。近期监管公布系统重要性银行名单,入选银行最近一个报告期数据均达标,核心一级资本缓冲在0.5个百分点以上,总体融资压力可控,但部分股份制银行和城商行压力的缓冲点在0.5-1个百分点区间,后续或加快资本补充及内生补充能力。

关注非上市区域银行风险

实际上,上市银行代表了行业中最优秀的一批公司,单从上市银行的角度分析,难免会对银行业的全局性了解有所误差。结合数据可得性及可比性,天风证券选取了157家银行(下称“样本银行”)作为样本来分析,以窥银行业三季度的基本面情况。

银行业整体三季度业绩增速更进一步。整体来看,2021年前三季度营收和归母净利润同比分别增长7.65%、13.50%,同比增速较上半年提升2个百分点和0.7个百分点。分板块来看,国有大行、股份制银行、城商行和农商行前三季度实现归母净利润同比增长13.16%、13.5%、15.53%和13.93%,同比增速较上半年分别提升1.05个百分点、下滑1.05个百分点、提升2.36个百分点、提升1.66个百分点。

银行业业绩的增长主要系营收端的增长提速,而营收增速的提升来自非息收入增长的贡献。

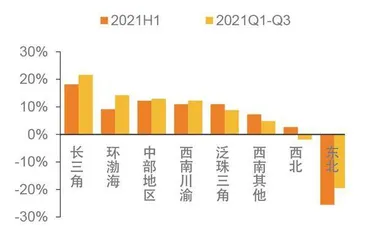

区域银行业绩增速分化明显,长三角地区领先。从全国性银行来看,大行中邮储银行和交通银行业绩同比增速均超过20%,分别为22.07%和22.10%;股份制银行中平安银行以30.08%的业绩同比增速位居第一。从区域性银行来看,以城商行为例,长三角地区(苏浙沪)城商行前三季度业绩同比增长21.52%,领先于其他地区,较上半年提升3.35个百分点。西南地区分化较为明显,川渝地区和其他西南区域(云贵)城商行业绩同比增长12.23%、4.85%,较上半年提升1.31个百分点和下滑2.41个百分点。环渤海地区整体表现较好,前三季度业绩同比增速较上半年提升5.08个百分点至14.21%。西北地区(陕甘宁新)及东北地区(黑吉辽)城商行业绩表现相对疲弱,前三季度业绩同比下滑1.85%和19.43%。天风证券认为,城商行业绩分化的核心原因在于区域经济的差异,在整体宏观经济萎靡的背景下,长三角地区仍表现较强的经济发展动能和韧性。

非息收入提速,支撑营收同比增速提升。银行业业绩的增长主要系营收端的增长提速,而营收增速的提升来自非息收入增长的贡献。整体来看,前三季度利息净收入、非息收入同比分别增长4.62%和16.60%,同比增速较上半年下滑0.59个百分点和提升9.77个百分点。非息收入中,手续费及佣金净收入同比增速较上半年下滑0.78个百分点;其中,城商行和农商行近年来在转型零售下,手续费及佣金净收入提升明显,前三季度同比增速较上半年提升8.3个百分点和8.28个百分点。但从收入贡献来看,前三季度国有大行、股份制银行、城商行和农商行手续费及佣金占营收比例分别为13.84%、19.6%、8.74%和4%,这主要反映出区域性银行仍然经营着信贷投放传统业务模式,发展零售业务潜力较大。